百济神州,千亿市值到底贵不贵?

坚持分享药企招股书笔记、审核案例及医药专业知识。

这是第4篇医药企业2023年报阅读笔记,周末再补一篇作业,前面的内容如下:

A.《药明康德2023年报阅读笔记》

B.《为什么迈瑞医疗溢价收购惠泰医疗?下一个潜在并购方向在哪里?》

C.《狂飙的恒瑞医药,2023年报透露了哪些信号?》

5月10日,百济神州披露2024年一季度报告,2024Q1收入53.59亿元,同比增长74.8%;扣非归母净利润-20.47亿元,报告期内公司研发投入33.28亿元,占收入的比例为62.10%。

这个业绩是相当的炸裂,公司产品收入已经位列全球肿瘤治疗药物企业TOP15,其中百悦泽(泽布替尼)美国收入3.51亿美元,同比增长153%,欧洲销售收入0.67亿美元,同比增长243%。百泽安(替雷利珠单抗)销售额1.45亿美元,同比增长26%,该品种在欧盟和美国分别新增获批适应症NSCLC和ESCC。

以上是百济神州2024年一季度的经营亮点,同为创新药公司,百济神州和恒瑞医药有显著差异,前者更加高举高打和全球化。周末认真看了遍百济神州的2023年报,分享如下:

一、经营情况

2023年,百济神州营业收入174.23亿元,同比增长82.13%,对比说明2024年一季度的53.59亿元就显得很靓丽;扣非归母净利润-96.82亿元,与2022年的-138.24亿元的亏损相比有所收窄。

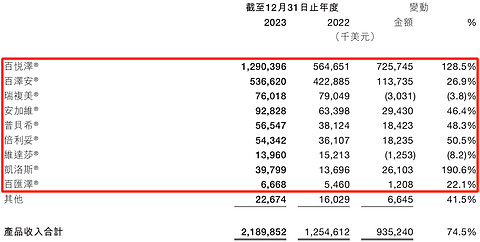

公司的核心产品BTK抑制剂百悦泽(泽布替尼)全球销售额达到13亿美元,创下国内首款十亿美元靶点药物,PD-1产品百泽安(替雷利珠单抗)全球销售额5.4亿美元,开创了PD-1产品出海的零的突破。

百悦泽已经在全球70个国家和地区获批,适应症覆盖广泛,已成为美国和欧盟地区适用患者人群最广泛的BTK抑制剂,在国内5项适应症被纳入国家医保目录,百泽安有11项适应症纳入国家医保目录。

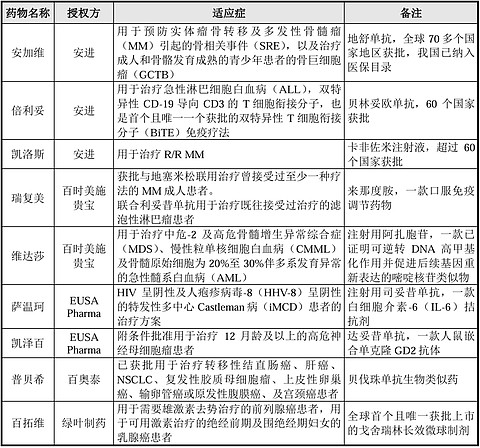

公司的产品还包括PARP抑制剂百汇泽,用于治疗复发性晚期卵巢癌、输卵管癌或原发性腹膜癌,2021年纳入国家医保目录。

另外,公司获授权许可在中国市场商业化另外14款已获批药物。

二、管线情况

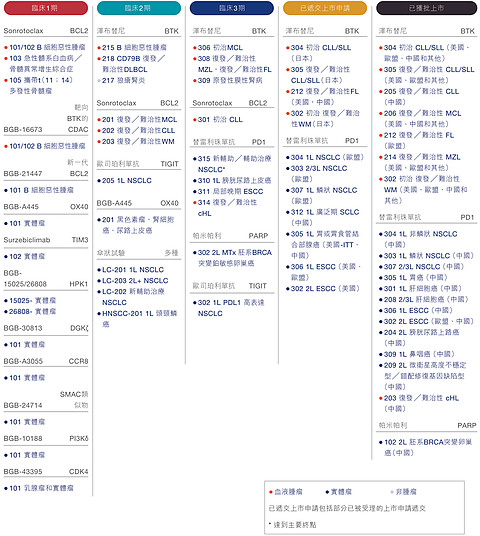

这里再简单说一下已经上市的品种,百悦泽具备同类最佳的特性,公司已针对多种适应症开展广泛的全球关键性项目,包括11项注册性或注册可用的临床试验,公司预计2024年将陆续在10多个市场获得更多批准。

PD-1产品的竞争很激烈,所以百泽安也在积极拓宽适应症,包括11项设计用于全球药政审批的多地区注册性临床试验。

除了已经上市的泽布替尼、替雷利珠单抗以及帕米帕利,根据公司的管线发现,临床III期的品种主要是前述产品的新增适应症,管线丰富程度有点弱,好在泽布替尼很能打,具备best in class的实力。

除了熟悉的品种,还有Sonrotoclax(BGB-11417),一款Bcl-2小分子抑制剂,在初治CLL患者中,Sonrotoclax联合百悦泽安全且耐受,达到了深度且持久的缓解。公司已经启动了Sonrotoclax联合百悦泽对比维奈克拉联合奥妥珠单抗的III期临床试验。

值得一提的是欧司珀利单抗(BGB-A1217),一款针对TIGIT的在研人源化IgG1变体单克隆抗体,本来已经授权给诺华,但在2023年7月被退回,公司终止了AdvanTIG 301研究(NCT04866017),也是和百泽安联合治疗并且对比度伐利尤单抗的NSCLC治疗产品。

再往管钱前期扒拉,就轮到了处于临床II期的BGB-A445,一款作用于OX40抗原的在研激动型抗体,公司目前正在针对黑色素瘤、肾细胞癌和膀胱癌的II期篮式试验(NCT05661955)、针对一线NSCLC的II期伞式试验(NCT05635708)和针对II线及以上NSCLC的2期伞式试验(NCT06029127)中对BGB-A445进行评估。

总的来说,公司已上市的产品之外的在研管线丰富程度有点弱,没有恒瑞医药那么丰富,后者年报披露目前提交NDA的有14项,进入临床III期的有12项,并且很多都是单药治疗,不像百济神州这般以适应症拓宽品种为主。

虽然BTK抑制剂百悦泽(泽布替尼)成为了超过10亿美金的靶点药物,公司会逮着使劲磕吧,但再向上拔高收入的边际效应(难度)会更加大。

三、总结

我试着理解百济神州的重磅产品泽布替尼和替雷利珠单抗,BTK和PD-1都是知名靶点。年报也披露了两款抑制剂的市场空间,在2026年分别达到132亿美元和613亿美元,目前公司两款产品的销售额分别为13亿美元和5.4亿美元。

就竞争对手来说,泽布替尼对标的依鲁替尼(强生/艾伯维)、阿卡替尼(阿斯利康)、吡托布替尼(礼来)累计销售额应该是超过了100亿美元,作为同类最佳的BTK抑制剂,泽布替尼应该会享受更多的市场份额。

PD-1也是超级卷的靶点,国内有PD-1四小龙的说法。目前来看,百济神州的替雷利珠单抗销售额最高,达到38亿元,2023年增速33%,其次是信达生物的信迪利单抗,销售额大约在28亿元,同比增长34%,君实生物特瑞普利单抗收入在10亿元左右,恒瑞医药的卡瑞利珠单抗曾经很辉煌,但最近几年因为集采的原因下降很大,后面还有复宏汉霖的康宁杰瑞的追赶。

总之国内PD-1市场没法看,主要的增量市场和收入贡献在海外,这块面临着默沙东、BMS、罗氏和阿斯利康等巨头的直接抗衡,也就是挑战K药和O药王座的难度,可想而知。

总之,公司目前估值有点小贵,这是我的模糊理解,不一定准确,欢迎交流。