海昇药业招股书阅读笔记

$海昇药业(NQ870656)$ $瑞普生物(SZ300119)$ $国邦医药(SH605507)$

2024年2月2日,终于等到了新年医药行业的首单IPO,海昇药业今日北交所上市,上个月一直在分享最近撤材料的医药公司招股书。

今天临时整理了海昇药业(870656)的招股书阅读笔记,补充兽药原料药方面知识,绝对不构成投资建议。

一、公司及产品介绍

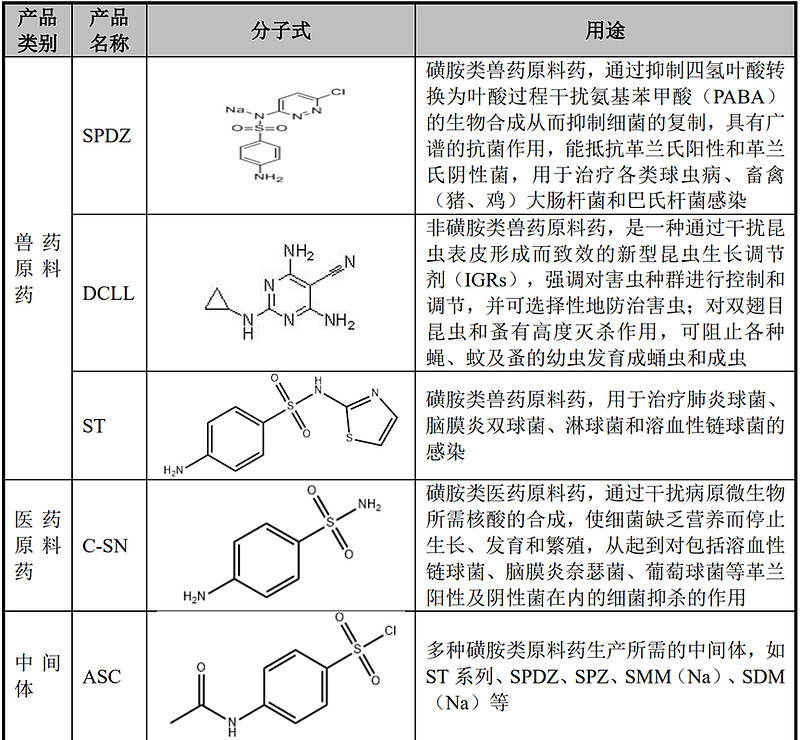

海昇药业主要从事兽药原料药、医药原料药及中间体的研发、生产和销售。公司是行业内磺胺类原料药及中间体产业链最长、品种最全、最具竞争力的企业之一。

公司既生产磺胺氯达嗪钠、磺胺噻唑系列、磺胺氯吡嗪钠等兽药原料药,又生产结晶磺胺、塞来昔布等医药原料药,还生产对乙酰氨基苯磺酰氯等中间体,主要产品分类明细和功能用途如下表所示:

兽药原料药是公司收入的主要来源,兽药原料药的收入占比逐年上升,从2020年的59.61%上升到2023年1-6月的71.16%。

二、政策法规补充

(一)兽药研发监管制度

根据《兽药管理条例》和《新兽药研制管理办法》的规定,研制新兽药应当进行安全性评价,包括急性毒性、亚慢性毒性、致突变、生殖毒性(含致畸)、慢性毒性(含致癌)试验以及用于食用动物时日允许摄入量(ADI)和最高残留限量(MRL)的确定。

农业农村部负责全国新兽药研制管理工作,对研制新兽药使用一类病原微生物(含国内尚未发现的新病原微生物)、属于生物制品的新兽药临床试验进行审批;省级人民政府兽医行政管理部门负责对其他新兽药临床试验审批;县级以上地方人民政府兽医行政管理部门负责本辖区新兽药研制活动的监督管理工作。

(二)兽药注册监管体制

根据《兽药管理条例》和《新兽药研制管理办法》,农业农村部负责全国新兽药研制管理工作,对研制新兽药使用一类病原微生物(含国内尚未发现的新病原微生物)、属于生物制品的新兽药临床试验进行审批。省级人民政府兽医行政管理部门负责对其他新兽药临床试验审批。县级以上地方人民政府兽医行政管理部门负责本辖区新兽药研制活动的监督管理工作。

临床试验完成后,新兽药研制者可向国务院兽医行政管理部门提交新兽药注册申请,受理的新兽药资料送至兽药评审机构进行评审,将新兽药样品送至指定的检验机构复核检验。

(三)兽药生产监管制度

根据《兽药管理条例》的规定,兽药生产企业生产兽药,应当取得农业农村部核发的产品批准文号。农业农村部负责全国兽药产品批准文号的核发和监督管理工作。

根据农业农村部2020年新版《兽药生产质量管理规范》的规定,所有兽药生产企业均应在2022年6月1日前达到新版兽药GMP要求。

三、兽药行业概况

(一)兽药药品

根据中国兽药协会发布的《兽药产业发展报告》,2016-2021年,全球兽药市场规模从300亿美元增长到383.01亿美元,复合增长率为5.01%。

在2021年的全球兽药市场规模中,化学药品(抗感染药、抗寄生虫药、其他化药)占全球兽药市场比例最大,达到49.30%;生物制品占全球兽药市场的28.50%;其他产品比达到22.20%。

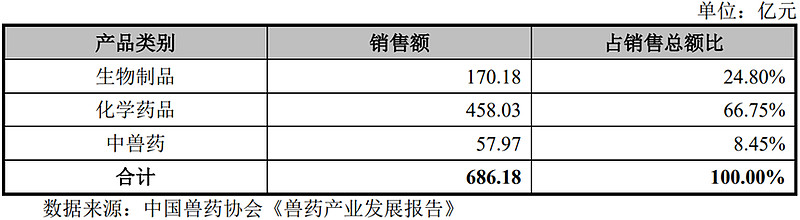

根据中国兽药协会《兽药产业发展报告》,2016-2021年,我国兽药产业销售额从472.29亿元增长到686.18亿元,复合增长率为7.76%。

从市场结构来看,我国兽药市场结构与全球兽药市场类似,化学药品占兽药整体规模的66.75%,占比最大;生物制品占兽药整体规模的24.80%;中兽药占兽药整体规模的8.45%,占比最小。

(二)兽药原料药

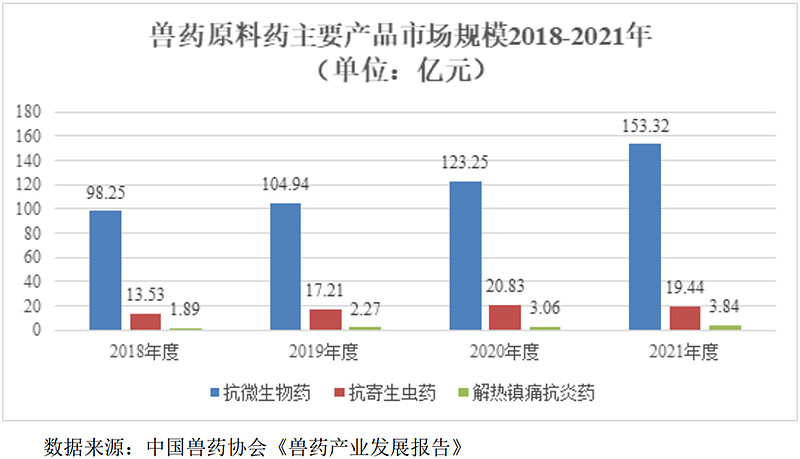

兽药原料药可划分为抗微生物药、抗寄生虫药、解热镇痛抗炎药等类别,我国兽药原料药目前形成了以抗微生物药为主,抗寄生虫药为辅的市场格局。

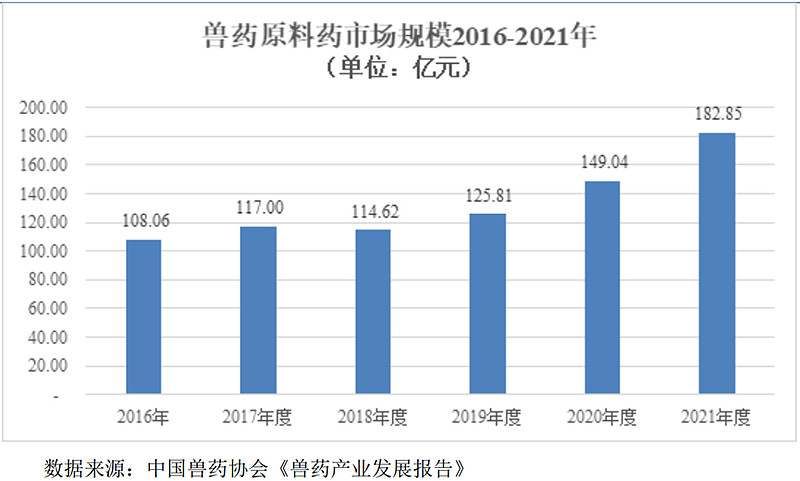

2021年我国兽药原料药市场销售额为182.85亿元,其中抗微生物药占最大份额,占市场总额的83.85%。

兽药原料药以抗微生物药为主,抗微生物药的市场规模由2018年的98.25亿元增长至2021年的153.32亿元,复合增长率为15.99%。

目前我国兽药原料药出口以抗微生物药为主,抗寄生虫药为辅,解热镇痛及其他药出口较少。2021年兽药原料药出口额总计37.72亿元。

四、竞争格局

根据中国兽药协会发布的《兽药产业发展报告》(2021年度),兽药原料药领域前20名企业年销售额门槛为2.67亿元,公司2021年度销售收入达到2.69亿元,在国内市场位居兽药原料药企业前20名。

公司在市场上具有较强的竞争力,已成长为全球磺胺类药物的重要供应商,产品覆盖欧洲、大洋洲、亚洲、南美洲等境外市场,向ELANCO、CHORI、NUTRIEN等行业内知名境外客户稳定供货,并与鲁抗医药、温氏股份、中牧股份等国内大型制药公司、养殖企业客户保持紧密合作。

公司所处行业内的公司主要有瑞普生物(300119)、国邦药业(605507)、普洛药业(000739)、江苏齐晖医药、江苏天和制药、江苏吴赣生物、佛山南海北沙制药等。

五、总结

最后做个总结,简单谈谈对海昇药业的看法,仅供参考。

这是本招股书系列首次接触的兽药原料药领域上市公司,海昇药业行业排名前20位,而且还是在北交所上市,具有代表性。

公司的盈利能力很强,年收入基本在2.6亿元左右,净利润已经超过1亿元,可见北交所上市的门槛已经不低了,公司之前也曾谋求创业板上市,现在北交所成功上市也足见管理层英明的决策调整。

公司本次北交所上市发行价格19.90元/股,发行后市值在16亿元左右,发行市盈率14.53倍,按照公司1亿多净利润的盈利能力,预计上市后会有不错的市值空间。