$苑东生物(SH688513)$ $普利制药(SZ300630)$ $科伦药业(SZ002422)$

苑东生物招股书阅读笔记

苑东生物的上市之路可谓波折,2019年4月提交科创板IPO申请材料,同年8月即撤回申请,2020年4月重整旗鼓冲刺IPO,终于在2020年7月注册生效。

值得庆幸的是,公司总体上市节奏没耽误很久,两次审核历时一年多,说明凡事要趁早,机会稍纵即逝,就那么一两年,放到现在申请科创板估计难度很大了。

这个周末分享苑东生物(688513)招股书阅读笔记,继续补充化学制药方面的知识,绝对不构成投资建议。

一、公司介绍

苑东生物是集化学原料药、高端化学药品及生物药品研发、生产、销售全产业链于一体的高新技术企业。

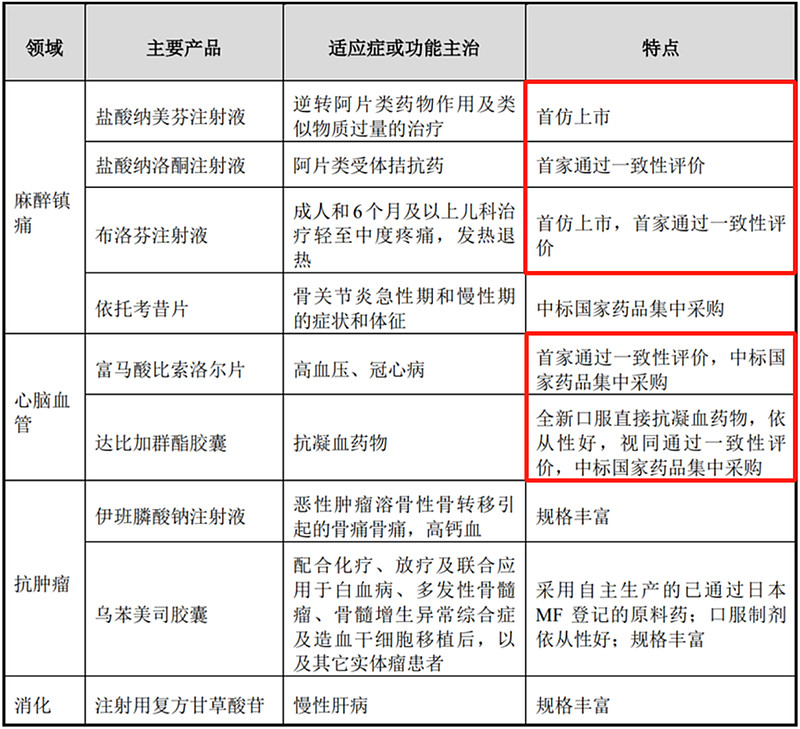

公司密集布局麻醉镇痛领域,同时兼顾心血管、抗肿瘤等大品种市场领域的快速开拓。结合公司2023半年度报告,公司的主要产品如下:

截止2023年8月,公司已成功实现37个高端化学药品产业化,其中包括5个国内首仿产品,27个通过一致性评价(其中9个为首家通过)产品。

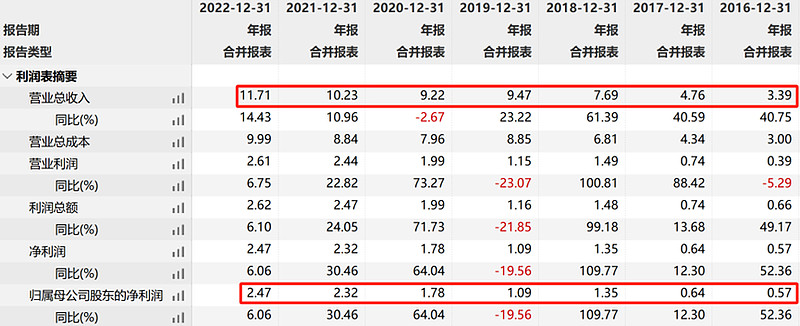

从近些年的营业收入和净利润指标来看,公司在经历了前期的高增长后,逐渐进入稳定增长阶段。在医药行业持续低谷的大环境下,公司收入和净利润仍能保持增长,实属可贵。

二、细分行业

(一)抗肿瘤药物

公司主要产品乌苯美司胶囊和伊班膦酸钠注射液属于抗肿瘤类药物。根据国家癌症中心的统计数据,我国每年新发癌症病例数超过400万,占全球癌症新增患者总数的20%左右。

抗肿瘤类药物市场已然成为我国第二大细分药品领域。在我国公立医疗机构市场中,抗肿瘤治疗药物2018年的市场规模为717.94亿元。

数据显示,2018年全球靶向治疗药物占抗肿瘤药物的市场份额已由2013年的46%跃升至66%,我国还在由传统的化疗药逐渐向靶向药和单抗药物转化。未来,靶向药物将作为抗肿瘤药物研发的重点领域。

(二)麻醉镇痛类药物

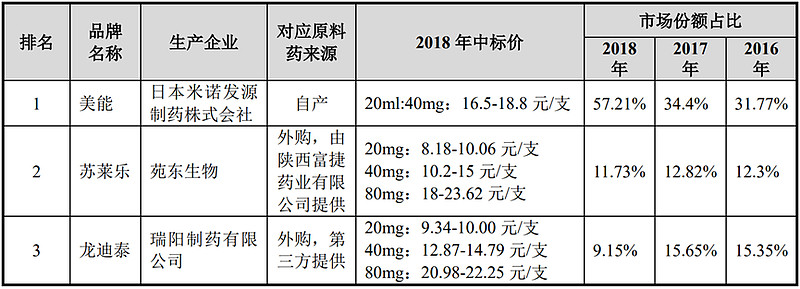

公司主要产品盐酸纳美芬注射液属于麻醉镇痛类药物,属于阿片类药物的拮抗剂。按作用机制可将麻醉镇痛药分为阿片受体激动剂、阿片受体激动-拮抗剂和非阿片类镇痛药。

麻醉镇痛药近年来增长较快。根据米内数据显示,2018年中国麻醉镇痛类药物的市场规模约为141.51亿元,近三年保持二位数增长。

(三)心血管药物

公司主要产品富马酸比索洛尔片属于心血管类药物。米内网数据显示,我国心血管系统药物在2018年整体市场规模为1,226亿元,近5年保持8%以上的增长率。

我国抗高血压药物的实际市场需求逐年上升,抗高血压药物在所属的心血管系统药物市场中占据约四成的市场份额,达到487亿元,同比增长11.7%。

业界认为单片复方制剂是联合治疗心血管疾病的新趋势,与随机组方的降压联合治疗相比,其优点是使用方便,可改善治疗的依从性。

目前我国上市的新型的单片复方制剂主要包括:血管紧张素转化酶抑制剂+噻嗪类利尿剂,血管紧张素II受体拮抗剂+噻嗪类利尿剂,二氢吡啶定类+钙通道阻滞剂+血管紧张素II受体拮抗剂,二氢吡啶定类+钙通道阻滞剂+β受体阻滞剂,噻嗪类利尿剂+保钾利尿剂等。

(四)消化类药物

公司主要产品注射用复方甘草酸苷属于消化类药物。米内网数据显示,我国消化系统及代谢药在2018年公立医疗机构销售市场规模为1,005.09亿元,近5年保持小幅稳定增长。胆、肝疾病治疗药的市场规模达到179.04亿元。

三、市场竞争

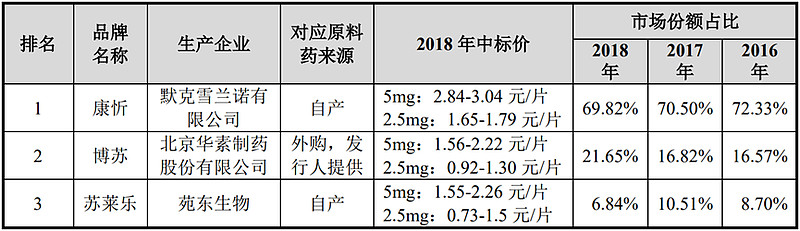

(一)富马酸比索洛尔产品

富马酸比索洛尔制剂产品方面,公司主要竞争对手为默克及北京四环制药厂,公司的市场份额排名第三。

北京四环制药厂(华素制药的前身)的富马酸比索洛尔片为首仿产品,公司的富马酸比索洛尔片系首家通过一致性评价,在产品上市时间明显晚于竞争对手的情况下,依然取得前三名的市场占有率。

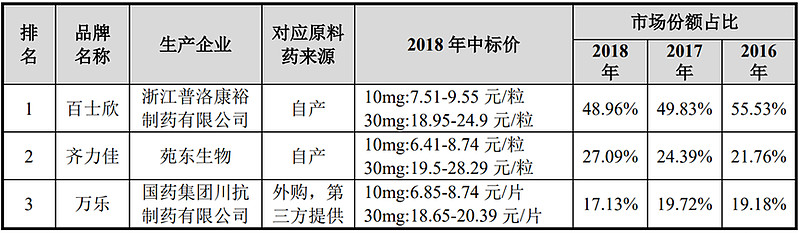

(二)乌苯美司产品

浙江普洛康裕制药的乌苯美司胶囊为首仿产品,公司乌苯美司胶囊上市时间相对较晚,市场占有率在报告期内持续增长,2018年市场占有率排名第二。

(三)复方甘草酸苷产品

哈尔滨三联药业的注射用复方甘草酸苷为首仿产品,该产品竞争激烈,超过10家厂家的近20个不同品规产品上市。

公司的注射用复方甘草酸苷上市时间较晚,但市场份额排名第二,在国内厂商中排名第一,处于国内厂家领先地位。

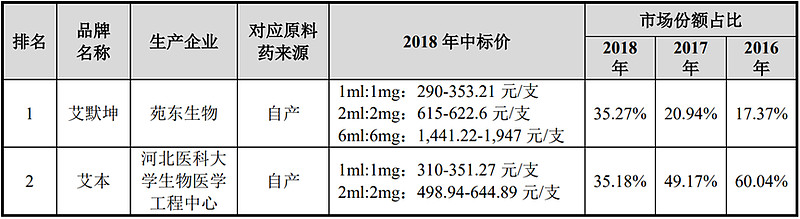

(四)伊班膦酸钠产品

南京恒生制药的伊班膦酸钠注射液为首仿产品,公司产品报告期内市场份额持续提升,在国内市场占比第一,处于市场领先地位。

(五)盐酸纳美芬产品

公司的盐酸纳美芬注射液为首仿产品,该产品在国内市场占比第一,居市场领导地位。

四、竞争优势

根据2023年半年报,在高端仿制药方面,公司拥有5个首仿产品,26个通过一致性评价产品(9个首家通过),9个产品中标国家集采。

公司已上市产品具有较强的市场竞争力,根据米内网全国重点省市公立医院数据库2023Q1数据,公司9个主要产品中的盐酸纳美芬注射液、盐酸纳洛酮注射液、布洛芬注射液3个产品市场占有率排名第一,3个产品市场占有率排名第二,2个产品市场占有率排名第三。

此外,公司自主研发的小分子创新药优格列汀片III期单药临床试验按计划推进中,大分子EP-9001A单抗注射液已进入Ib/II期临床试验阶段。

五、总结

最后做个总结,简单谈谈对苑东生物的看法,仅供参考。

公司属于化学制药,其中几个品种的市场份额及地位占据优势,促使公司的收入不断增长。

目前公司市值71.59亿元,动态市盈率29.25倍,这个估值在化学制药细分领域不算低了,排在身后有很多20多倍PE的公司。

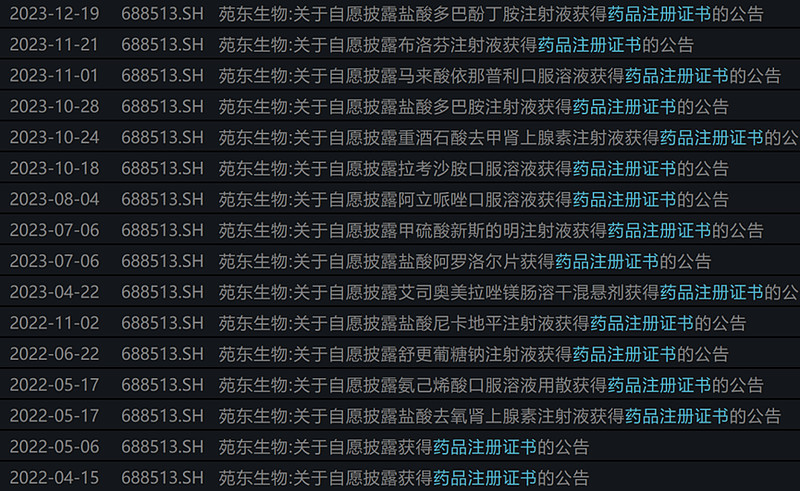

但贵有贵的理由,也许市场看到了公司这几年保持稳定增长的趋势。从公告信息来看,公司2023年已经获得10个药品的注册证书,包括马来酸依那普利口服溶液、拉考沙胺口服溶液等,其中还有独家获批的品种。

如果继续查询在审的其他品种,公司还有很多项药品正在申请上市,其中不乏夺得首仿希望的品种,我们持续期待和关注公司的发展。