$立方制药(SZ003020)$ $信立泰(SZ002294)$ $吉贝尔(SH688566)$

立方制药招股书阅读笔记(第105篇药企招股书阅读笔记)

继续分享2020年上市的医药公司,很久没有跟踪化学制药公司了,今天再补充个化学制药公司吧。

如果从过往6年业绩看,立方制药是个不错的医药公司,收入从2017年的11.67亿元增长至2022年的25.79亿元,归母净利润从0.77亿元增长至2.10亿元。

其中剔除医药商业部分,公司的医药制造收入从2017年的2.34亿元增长至2022年的9.66亿元,增长幅度更大。

这家公司和上上期的健之佳类似,营业收入和净利润持续增长,市值也稳步抬升。究其原因,还是离不开核心产品的收入放量。

这个周末我们分享立方制药(003020)招股书阅读笔记,继续补充化药方面的知识,绝对不构成投资建议。

一、公司介绍

立方制药是一家集药品制剂及原料药的研发、生产、销售,医药批发、零售于一体的创新型医药企业,主要产品涉及心血管类用药、消化系统用药、皮肤外用药等领域。

重点来看医药工业方面,公司主要产品包括非洛地平缓释片(II)、甲磺酸多沙唑嗪缓释片等;同时拥有亮菌口服溶液、丹皮酚软膏、益气和胃胶囊、坤宁颗粒等特色医药品种以及部分原料药品种。

二、细分市场

高血压是国内外最常见的疾病之一,可分为原发性高血压和继发性高血压两大类。根据IQIVA数据,目前原发性高血压占总高血压患者数的95%以上。

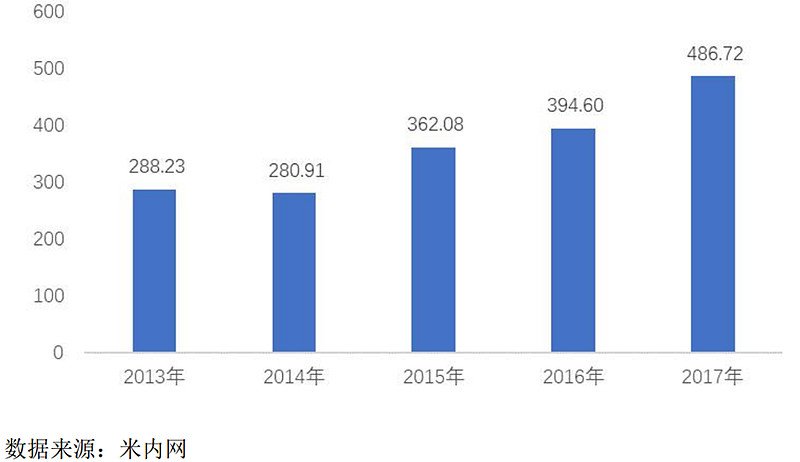

根据米内网数据,2017年中国公立医疗机构抗高血压化学药市场销售额合计达486.72亿元,2013-2017年复合增长率为13.99%,具体如下:

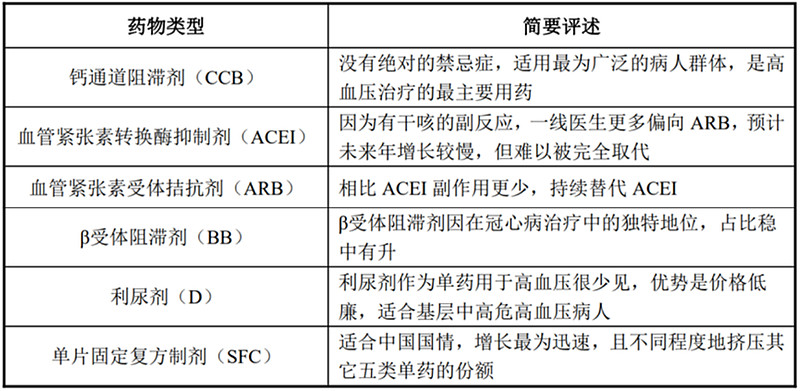

根据IQVIA《View Point》,我国抗高血压化学药市场,临床治疗药物主要包括钙通道阻滞剂、血管紧张素转换酶抑制剂、血管紧张素受体拮抗剂、β受体阻滞剂和利尿剂,以及由不同单药组成的单片固定复方制剂。数据显示,钙通道阻滞剂是我国高血压治疗的最主要用药。

三、细分药物

(一)药物盘点

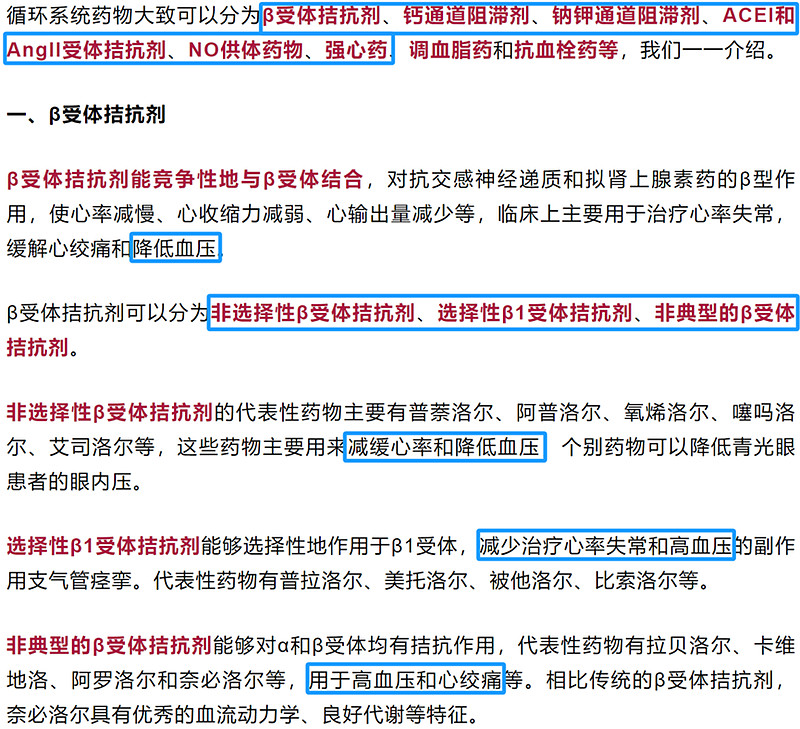

公司招股书对高血压治疗药物的介绍比较简单,这里重点推荐观澜之前的学习笔记《这里有你想看的循环系统药物总结》,对β受体阻滞剂、钙通道阻滞剂等药物进行了综述,细分截图如下。

各类高血压治疗药物之间存在相互的竞争,以市场销售份额口径,主流的三大类药物分别是钙通道阻滞剂、血管紧张素II(AngII)受体拮抗剂、β受体阻滞剂,前两类药物市场份额持续下降,而β受体阻滞剂略微上升,另外复方制剂的份额持续上升。

(二)药物格局

总体来说,治疗原发性高血压的化学药物已经十多年没有出现重大研发突破,市场仍以跨国企业为主。

目前随着原研药物专利到期,国产药物的市场份额持续增长,但由于集采降价等因素的影响,国产药物的市场销售额增长不太明显。

国产高血压治疗药物公司以信立泰为代表,2023年7月,信立泰的1类新药沙库巴曲阿利沙坦钙片(S086)递交了NDA并获得受理。这是全球第二款AngII受体-脑啡肽酶双重抑制剂(ARNi),目前全球在售的唯一一款ARNi药物为诺华的沙库巴曲缬沙坦钠片(诺欣妥)。

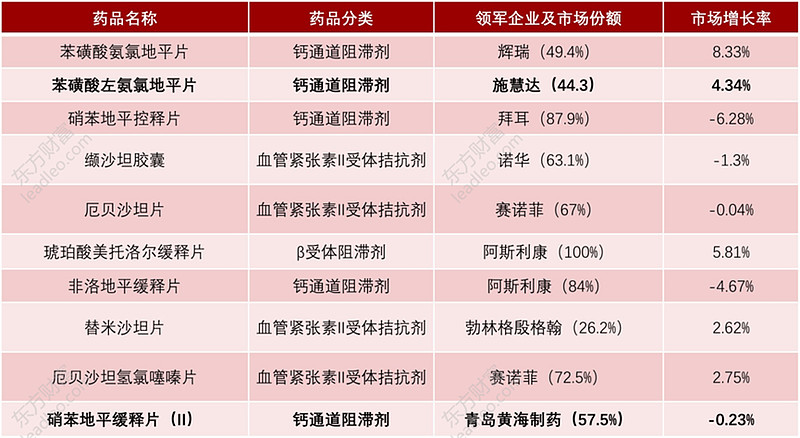

参考米内网及头豹研究院的数据,3年前主流的高血压治疗药物还是以跨国药企为主,2019年城市零售药店高血压治疗药物的竞争情况如下:

公司的主要产品非洛地平缓释片(II)属于钙通道阻滞剂。目前国内市场销售非洛地平类产品的公司还有阿斯利康、山西康宝生物、常州四药制药等。

招股书没有展开说明公司的竞争格局,只提到了上述三家公司,其实所有地平类药物都是公司的竞争对手,包括苯磺酸氨氯地平、苯磺酸左氨氯地平、硝苯地平等,代表性公司包括辉瑞、施慧达、拜耳等。如果再扩大范围,那么其他作用机理的药物也是公司非洛地平缓释片(II)的直接竞争药物。

四、市场地位

非洛地平缓释片(II)为公司的主打产品,主要用于治疗高血压。《2018年中国高血压防治指南》(修订版)指出,对于高血压合并慢性心力衰竭的患者,非洛地平为推荐用药。

根据中国医药工业信息中心PDB药物综合数据库,2019年公司非洛地平缓释片(II)在全国主要省市的六百多家医院样本中市场占有率约为10%,排名第2,仅次于原研厂家阿斯利康。

非洛地平缓释片(II)是国内首个也是目前唯一的非洛地平渗透泵制剂上市产品。与国内通用名为“非洛地平缓释片”品种的骨架型缓释技术不同,公司非洛地平缓释片(II)由片芯、半透膜和释药小孔三部分组成,口服后胃肠道的水分通过半透膜进入片芯,产生泵室内高渗含药混悬液,在半透膜内外巨大的渗透压差作用下,通过释药小孔被持续泵出。相比之下,该产品释药曲线更为平缓,且不因为患者的胃肠道环境等不可控因素而发生改变,可获得更稳定、可预期的降压效果。

五、总结

最后做个总结,简单谈谈对立方制药的看法,仅供参考。

这几年,医药行业整体行情不好,但并不妨碍某些公司的业绩持续增长,立方制药就是其中的代表。

此前的阅读笔记研究过医药商业,这是个很好的商业模式,再加上公司的医药制造业不断发展,使得过去几年的业绩持续增长。

再看未来,根据公司的股权激励考核办法,2023年和2024年的归母净利润分别较2021年增长40%和60%。能否实现考核目标,我们拭目以待吧。