神州细胞招股书阅读笔记

$神州细胞-U(SH688520)$ $智翔金泰-U(SH688443)$ $百奥泰(SH688177)$

假期整理了科创板创新药公司神州细胞(688520)的招股书阅读笔记,补充重组蛋白和单抗方面的知识,绝对不构成投资建议。

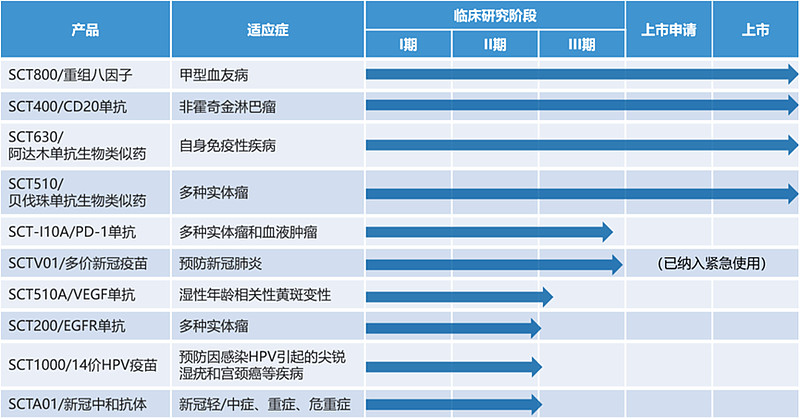

公司2020年6月上市,上市时公司有两个产品已经提交NDA,另有7项III期临床和5项II期临床研究等,到现在已经有1个重组蛋白药物及3个单抗产品获批上市,2个疫苗产品被纳入紧急使用,可见三年内公司在积极推进各项研发。

一、公司介绍

神州细胞专注于单克隆抗体、重组蛋白和疫苗等生物药产品的研发和产业化。根据最新的半年报,公司目前已经有1个重组蛋白药物及3个单抗产品获批上市,2个疫苗产品被纳入紧急使用。

公司自主研发的重组人凝血因子VIII(安佳因®)是截至目前唯一获批上市的国产重组八因子产品。公司抗体药物瑞帕妥单抗注射液(安平希®)于2022年8月获批上市,适用于新诊断CD20阳性弥漫大B细胞性非霍奇金淋巴细胞瘤(DLBCL)成人患者,已被纳入CSCO(中国临床肿瘤学会)淋巴瘤治疗指南。

2023年6月,公司两个生物类似药安佳润®和安贝珠®先后获批上市,安佳润®一次性获批原研药在国内获批的全部8个适应症,而安贝珠®的获批上市进一步丰富了公司在肿瘤治疗领域的管线。

新冠疫苗开发方面,重组新冠病毒2价S三聚体蛋白疫苗(安诺能®2)、重组新冠病毒4价S三聚体蛋白疫苗(安诺能®4)先后被国家纳入紧急使用。

公司的主要管线情况如下:

二、产品介绍

本文主要介绍公司的1个重组蛋白药物及4个单抗产品,其他的例如PD-1单抗竞争太激烈,大家也比较熟悉,不再赘述。

(一)注射用重组人凝血因子VIII(安佳因®)

安佳因®为公司自主研发的、工艺和制剂均不含白蛋白的第三代重组凝血八因子产品,拟用于治疗甲型血友病,是截至目前唯一获批上市的国产重组八因子产品。

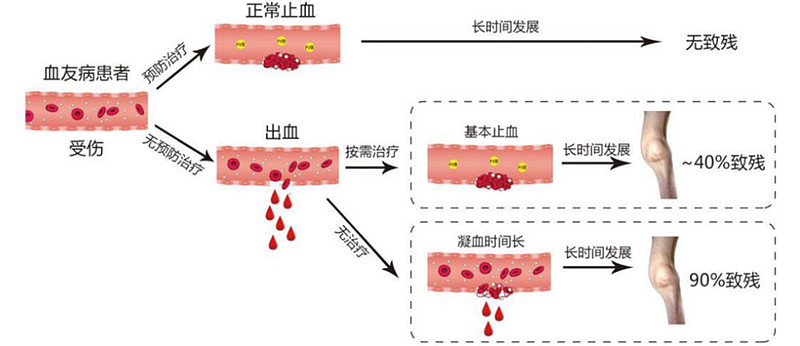

甲型血友病系因患者缺乏凝血八因子蛋白引发的凝血功能障碍,其出血部位因血液无法凝集产生失血、炎症和痛疼。长期、反复关节出血和炎症可能面临致残风险和危及生命。

利用外源浓缩或纯化的凝血八因子蛋白补充甲型血友病患者体内缺失的凝血八因子蛋白是甲型血友病患者的有效治疗方案。通过一系列的蛋白结合,形成凝血酶原激活物,在钙离子的作用下催化凝血酶原转化为具有活性的凝血酶,将血浆中可溶性的纤维蛋白原转变为不溶性的纤维蛋白并形成血小板凝集及凝血功能。

(二)瑞帕妥单抗注射液(安平希®)

安平希®为公司参照利妥昔单抗(美罗华®)研制的人鼠嵌合抗CD20单克隆抗体新药,用于治疗非霍奇金淋巴瘤,目前已获批上市。

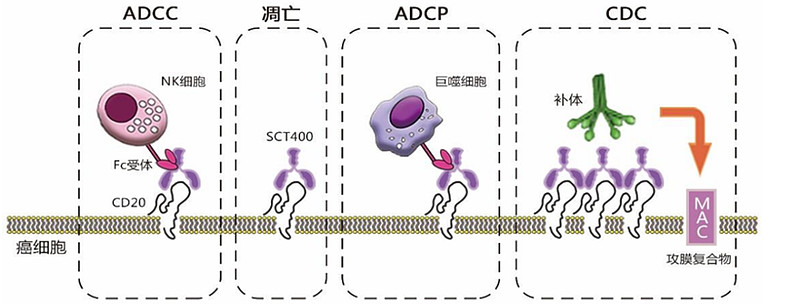

该药物能与B细胞上的跨膜抗原CD20结合,抗原与抗体结合后启动了多种机制介导的免疫反应来杀伤B细胞淋巴瘤,包括CDC、ADCC、细胞凋亡和交联等机制协同抑制肿瘤细胞生长。

安平希®是我国最早研制的CD20抗体药物之一,临床结果显示该品种与进口品种的药效、药代动力学和安全性高度一致,具有替代进口品种的潜力。

(三)安贝珠®和安佳润®

安贝珠®为公司自主开发的贝伐珠单抗生物类似药,拟用于治疗多种实体瘤。贝伐珠单抗在治疗转移性结直肠癌及非鳞状非小细胞肺癌方面有显著疗效,是现有抗VEGF单抗药物中最畅销的药物。

安佳润®为公司自主研发的阿达木单抗生物类似药,拟用于治疗银屑病、类风湿关节炎及强直性脊柱炎等免疫系统疾病。阿达木单抗是过去几年连续排名全球年销售额第一的大品种抗体药物。

(四)SCT200

SCT200为公司自主研制的全人源EGFR单抗(IgG1亚型),拟用于治疗结直肠癌、头颈鳞癌、三阴乳腺癌、食管癌、鳞状非小细胞肺癌等多种实体瘤。

EGFR在多种实体瘤细胞表面高表达,EGFR信号通路活化后促使肿瘤细胞快速生长。EGFR抗体能竞争性封闭配体与EGFR受体的结合,从而抑制EGFR信号通路和肿瘤细胞的生长。

公司的SCT200具有优于西妥昔单抗的体外肿瘤细胞生长抑制和体内抗肿瘤生长效应。截至2020年5月,公司正在进行结直肠癌II期临床研究,并已开展6项其他项目的探索性I期和II期临床研究。目前尚无进入临床III期的临床进展信息。

三、行业规模

(一)血友病药物

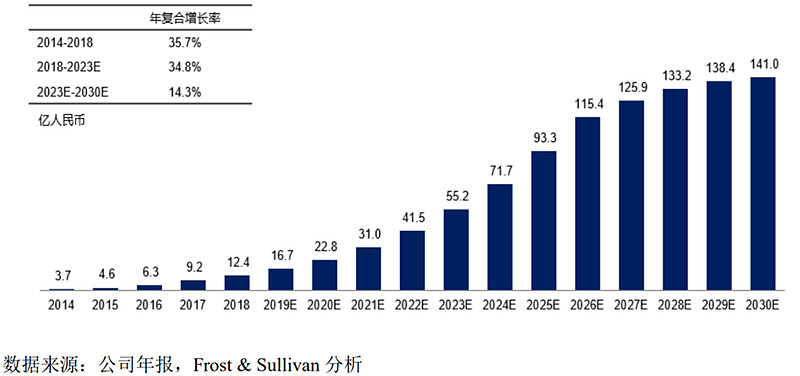

根据Frost&Sullivan的统计及预测,我国血友病药物市场由2014年的3.7亿元增长至2018年的12.4亿元,预计至2023年达到55.2亿元,至2030年达到141.0亿元。

在很多成熟市场,血友病的治疗需求由重组凝血八因子满足,我国重组凝血八因子的市场份额逐步提高。预计至2030年,我国重组凝血八因子药物的市场份额将由2018年的58%增长至2030年的80%。

未来可能会有双抗类产品、RNA干扰产品、基因治疗产品等上市销售,但凝血八因子类产品仍然会占据市场的主流,市场份额超过50%。

(二)肿瘤及自免药物

发行人用于治疗肿瘤的主要产品可进一步分为EGFR单抗、CD20单抗、VEGF单抗以及PD-1单抗药物。

根据Frost&Sullivan的统计及预测,2030年我国抗EGFR单抗药物治疗转移性结直肠癌和鼻咽癌市场将达到66.2亿元;抗CD20单抗药市场将增长至106.9亿元;抗VEGF单抗生物类似药市场将达到99亿元。

根据Frost&Sullivan的统计及预测,阿达木单抗生物类似药市场将在2030年达到115亿元。

四、竞争情况

(一)血友病药物

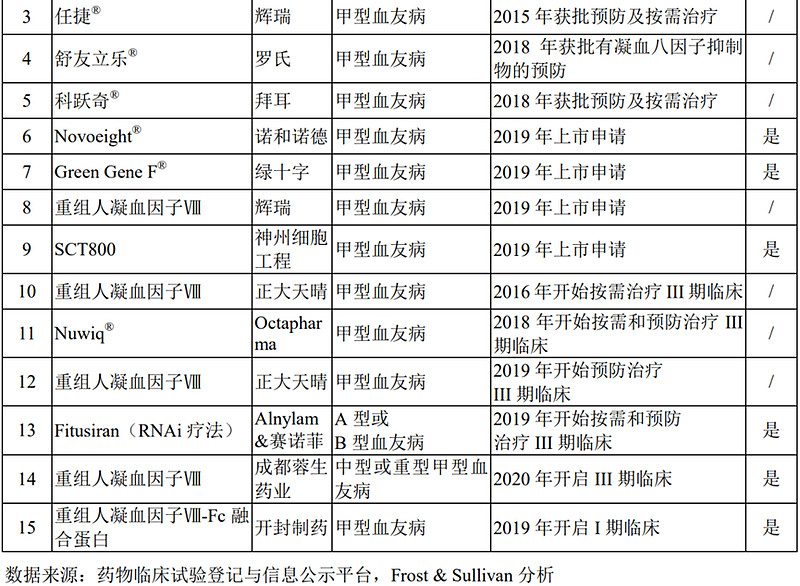

截至2020年4月15日,我国治疗甲型血友病药品已获批8种国产血源性凝血八因子药品,4种进口重组凝血八因子药品,分别为拜耳的拜科奇®和科跃奇®、百特的百因止®和辉瑞的任捷®,进口产品的销售额高于国产药品。

此外,我国已获批1款进口双特异性抗体药物(罗氏的舒友立乐®),同时有4款药物提交上市申请,5款药物处于临床III期研究阶段,同类产品情况如下:

相比较而言,血源性凝血八因子药物安全性不及重组凝血八因子药物,但后者的年治疗费用则显著高于前者,长效凝血八因子药物尚未在我国上市,年治疗费用更高。

此外,双特异性抗体药物及RNAi药物和基因治疗药物的应用则相对较少,目前RNAi药物和基因治疗药物在国内外均未上市。未来一定期间内,治疗技术相对成熟、用药安全相对较高的凝血八因子药物在仍可能为发展中国家甲型血友病市场的主流治疗药物。

(二)肿瘤及自免药物

1、瑞帕妥单抗注射液(安平希®)/SCT400

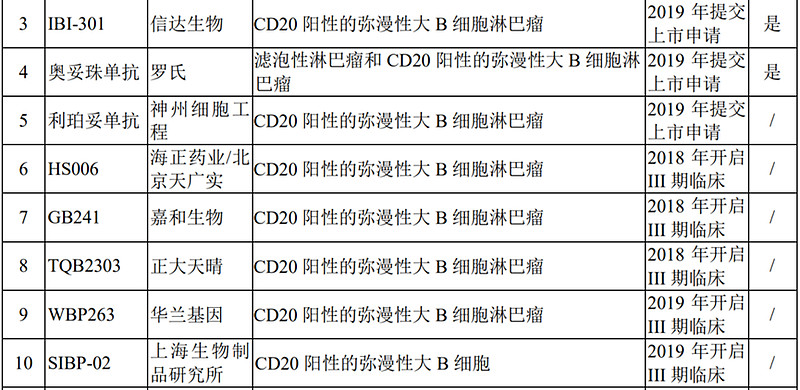

截至2020年4月15日,SCT400的同类生物药产品包括罗氏的美罗华®和复宏汉霖的汉利康®,另外信达生物的IBI-301已经提交NDA。在我国注册审批/在研项目具体情况如下:

SCT400在II期临床与美罗华®头对头对比研究中已证实其与美罗华®的药代动力学等效,并且在III期临床与美罗华®头对头对比研究中进一步验证其临床疗效和安全性非劣效于美罗华®。

2、SCT200

截至2020年4月15日,SCT200的同类生物药产品包括原研药爱必妥®及百泰生物的泰欣生®,具体注册审批/在研项目情况如下:

在已上市和II期临床及以上阶段的EGFR抗体同类药物竞品中,包含了5种EGFR单抗新药和3种西妥昔单抗生物类似药,其中SCT200为全人源IgG1型单抗,具有抗体类型和作用机理方面的优势。

SCT200在临床前研究中多项指标显示比西妥昔单抗更优的抑制肿瘤生长活性以及ADCC活性。

3、安贝珠®(SCT510)和安佳润®(SCT630)

截至2020年4月15日,SCT510的同类生物药产品在我国获批的产品包括罗氏的安维汀®和齐鲁制药的安可达®,信达生物的IBI-305和恒瑞医药的BP102已经提交NDA,另外13个临床项目已经进展至III期临床阶段。

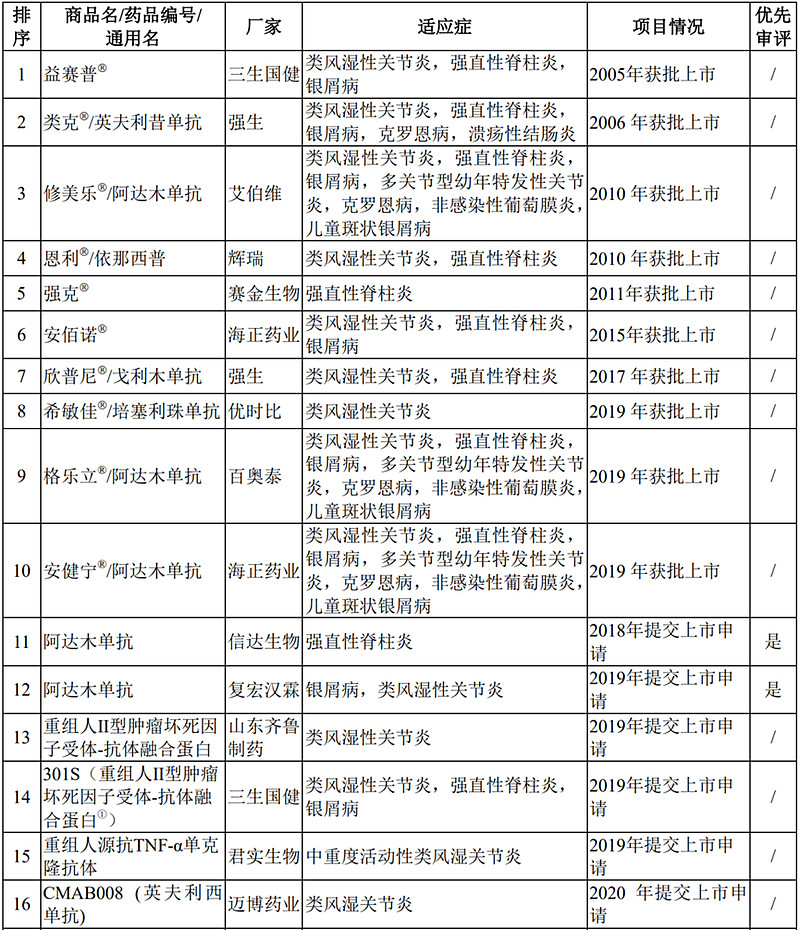

截至2020年4月15日,SCT630的同类生物药产品在我国获批的产品多达10家,另有6家公司的产品已经提交NDA,这其中包含了强生、艾伯维、辉瑞等跨国药企,以及三生国健、百奥泰、君实生物等科创板药企。

五、总结

最后做个总结,简单谈谈对神州细胞的看法,仅供参考。

公司已有1个重组蛋白药物及3个单抗产品获批上市,安佳因®是首个国产重组八因子产品,2022年首个完整年度即取得超10亿的销售收入,是国产品牌后来居上、进口替代的成功典范。

单抗药品的市场空间很大,但竞争也很激烈,都是头部生物药企的市场。公司两个生物类似药安佳润®(阿达木单抗生物类似药)和安贝珠®(贝伐珠单抗生物类似药)面临众多国产生物医药和跨国原研药企的竞争。

瑞帕妥单抗注射液安平希®也面临前述生物类似药的竞争环境,罗氏的美罗华®2018年国内销售额达到25亿,所以安平希®还有很长的路要走,2023年争取进入医保目录。

此外,公司还面临着集采和对手的压力,自2022年起,重组八因子产品在各省开始逐渐进入集采,正大天晴和蓉生药业的重组八因子也先后上市。

总体上,公司估值压力不小,还在朝着盈亏平衡的目标努力,未来的其他看点是HPV疫苗和安平希®,希望公司的研发管线能新的进展。

本期结束,希望对大家能有所帮助,如有疏漏,敬请指正。原创不易,都是周末和深夜抽时间搜集资料整理加工,如果觉得写得还不错,欢迎大家关注/点赞/在看/收藏/分享。