2023半年报阅读笔记

$恒瑞医药(SH600276)$ $药明康德(SH603259)$ $华东医药(SZ000963)$

一、恒瑞医药

2023年上半年,恒瑞医药营业收入111.68亿元,同比增长9.19%;归母净利润23.08亿元,同比增长8.91%;扣非归母净利润22.43亿元,同比增长11.68%。

2023年1-6月,公司创新药收入达49.62亿元(含税),其中多款药物均为中国首创或者同类最佳。例如,达尔西利是中国首个自主研发的新型高选择性CDK4/6抑制剂,瑞维鲁胺是中国首个自主研发的AR抑制剂,阿得贝利单抗是中国首个自主研发获批广泛期小细胞肺癌适应症的PD-L1抑制剂。

公司持续加大创新力度,报告期内公司累计研发投入30.58亿元,其中费用化研发投入23.31亿元。公司共有6项上市申请获NMPA受理,6项临床推进至III期,17项临床推进至II期,18项临床推进至I期。

公司1类创新药阿得贝利单抗、磷酸瑞格列汀、奥特康唑获批上市,改良型新药盐酸右美托咪定鼻喷雾剂获批上市;另外,卡瑞利珠单抗的第9个适应症及阿帕替尼的第3个适应症(联合用药)获批上市,马来酸吡咯替尼片第3个适应症、羟乙磺酸达尔西利第2个适应症获批上市。

2023年1-6月,公司的国际化进程进一步加快。公司海外授权两款产品,分别为EZH2抑制剂SHR2554及TSLP单克隆抗体,累计里程碑款可以达到17.20亿美元。

除了创新药物研发及产品销售之外,公司上半年进一步加强资源整合,全面落实学术合规推广,有效响应国家医疗反腐集中整治活动。

二、药明康德

2023年上半年,药明康德营业收入188.71亿元,同比增长6.28%;归母净利润53.13亿元,同比增长14.61%;扣非归母净利润47.61亿元,同比增长23.67%。

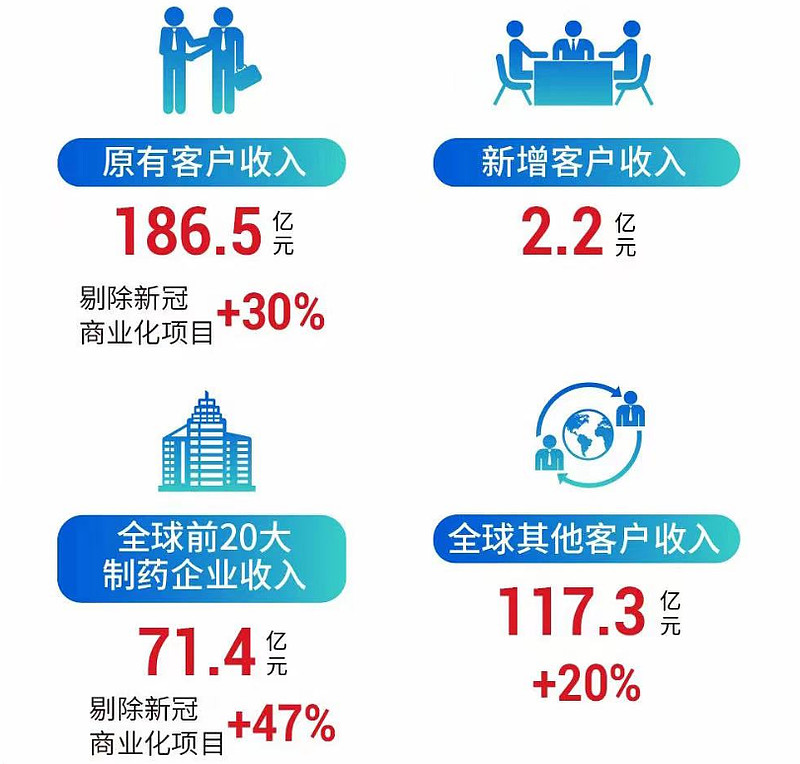

报告期内,公司新增客户超过600家,客户对公司的服务需求持续增长,剔除特定商业化生产项目,公司在手订单同比增长25%。

报告期内,来自于全球前20大制药企业收入71.4亿元,剔除特定商业化生产项目后同比强劲增长47%;来自于全球其他客户收入保持增长态势,同比增长20%至117.3亿元。

公司主营业务分为化学业务、测试业务、生物学业务、细胞及基因疗法CTDMO业务及国内新药研发服务部五大板块。

化学业务如果剔除特定商业化生产项目,整体增速能达到36.1%,其中工艺研发和生产(D&M)业务增长强劲,剔除特定商业化生产项目后增长54.5%。报告期内,公司新增583个分子,目前D&M管线累计达到2,819个分子,其中商业化和临床III期项目新增8个。截至2023年6月末,TIDES业务(寡核苷酸和多肽)在手订单同比强劲增长188%,预计全年收入增长将超过70%。

测试业务实现收入30.9亿元,同比增长18.7%。实验室分析与测试服务收入同比增长18.8%,药物安全性评价业务收入同比增长24%,临床CRO及SMO收入同比增长18.3%。

其他三个板块简单提一下:生物学业务收入12.3亿元,同比增长13.0%,其中生物学业务板块新分子种类相关收入同比增长51%。细胞及基因疗法CTDMO业务收入7.1亿元,同比增长16.0%,期末在手订单同比增长28.8%。国内新药研发服务部实现收入3.4亿元,同比下降24.9%。

公司独特的CRDMO和CTDMO业务模式能够高效满足全球客户日益增长的需求,并持续驱动公司未来的长期发展。2023年,公司预计实现全年收入增长5-7%。

三、爱尔眼科

报告期内,爱尔眼科实现门诊量726.95万人次,同比增长31.19%;手术量60.78万例,同比增长36.62%。

公司上半年营业收入102.52亿元,同比增长26.45%;归母净利润17.12亿元,同比增长32.61%;扣非归母净利润17.59亿元,同比增长27.23%。

区分业务类型,屈光项目和视光项目收入分别为40.28亿元和23.01亿元,同比增长17.15%和30.50%。白内障、眼前段和眼后段项目收入分别为16.74亿元、8.7亿元和6.85亿元,同比增长60.28%、27.90%和31.82%。

截至2023年6月末,公司境内医院229家,门诊部168家,分级连锁优势和规模效应得到了进一步凸显。

四、联影医疗

2023上半年,联影医疗营业收入52.71亿元,同比增长26.35%;归母净利润9.38亿元,同比增长21.19%;扣非归母净利润7.87亿元,同比增长14.44%。

报告期内,公司设备收入46.26亿元,同比增长22.92%。其中CT业务线20.94亿元,同比增长7.30%;MR业务线15.01亿元,同比增长66.43%;MI业务线6.24亿元,同比增长6.16%;XR业务线3.23亿元,同比增长46.26%;RT业务线0.84亿元,同比下降17.27%。

报告期内,公司实现服务收入4.98亿元,同比增长40.50%,服务收入占比9.45%。公司正从单纯的设备销售商向全方位的解决方案提供商转变,实现收入结构的多元化驱动。

公司在上半年实现国际市场收入7.18亿元,同比增长32.29%,收入占比持续提升,达13.62%。

按2023年上半年国内新增市场金额口径统计,公司各产品线排名均处于行业前列,其中CT产品市场占有率排名第3、MR产品市场占有率排名第3、MI产品市场占有率排名第1、XR产品市场占有率排名第1、RT产品市场占有率排名第3。

公司在上半年加大研发投入,研发人员占比达到38.99%,研发投入达到9.15亿元,同比增长56.96%,具有极强的研发驱动力。

五、华东医药

2023年1-6月,华东医药营业收入203.85亿元,同比增长12.02%;归母净利润14.34亿元,同比增长6.96%;扣非归母净利润14.27亿元,同比增长12.24%。如扣除股权激励费用及参控股研发机构等损益影响,扣非归母净利润同比增长20.61%。

报告期公司医药工业、医药商业、医美和工业微生物四大业务板块均实现经营指标正向增长,在第一季度收入首次突破百亿的基础上,第二季度收入再次达到百亿以上(102.71亿元)。

公司的医药工业围绕内分泌、自身免疫和肿瘤领域发展,上半年营业收入(含CSO业务)60.54亿元,同比增长10.04%。考虑到利拉鲁肽已在今年获批降糖与减重适应症,后续有望推动工业板块收入加速增长。

工业微生物全面发力四大细分领域,以xRNA、特色原料药&中间体、大健康&生物材料、动物保健进行战略布局。2023年上半年,剔除特定商业化产品业务后,公司工业微生物板块整体销售收入同比增长27.47%。

医药商业保持稳定增长。2023年上半年,公司医药商业板块实现收入136.31亿元,同比增长11.19%,累计实现净利润2.16亿元,同比增长9.14%。

医美业务继续亮眼。2023年上半年,公司医美收入12.2亿元(剔除内部抵消因素),同比增长36.40%。海外市场销售收入约6.69亿元,同比增长26.07%。国内市场收入5.16亿元,同比增长90.66%。

本期结束,希望对大家能有所帮助,如有疏漏,敬请谅解。查询资料不易,都是周末和深夜抽时间整理加工资料,如果觉得写得还不错,欢迎大家点赞/在看/收藏/分享。