数据来源:Wind,2022.02.07-2022.02.11

近期市场指数连续调整,前期主要成长赛道均出现较大幅度下跌,市场短期有望进入筑底阶段,短期市场的主线和方向尚不明朗,市场预期和博弈成分相对较重,板块行情持续性相对较弱。但中长期来看,我们仍然看好符合政策支持方向,行业景气趋势良好估值与业绩增速仍相对匹配的新能源汽车产业链、光伏、高端制造、军工、电子、医药消费等板块核心股票中长期表现同时,上半年也需高度关注稳增长政策推动下,房地产建筑建材等产业链的基本面和估值修复机会,以及产业周期有望逐步迎来拐点的养殖等板块。

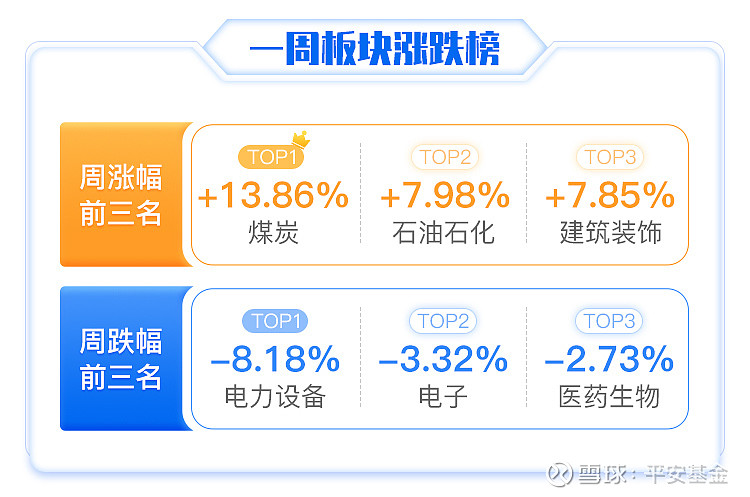

本周市场涨跌互现,多数收涨。从宽基指数的情况看,上证综指上涨3.02%,上证50上涨2.91%,中证500上涨2.5%,万得全A上涨1.24%,中证1000上涨0.87%,沪深300上涨0.82%,深证成指下跌0.78%,科创50下跌4.85%,创业板指下跌5.59%。从行业的表现来看,本周涨幅居前五的行业分别是煤炭(13.86%)、石油石化(7.98%)、建筑装饰(7.85%)、建筑材料(7.02%)、钢铁(6.95%);本周下跌幅度较大的五大行业分别是电力设备(-8.18%)、电子(-3.32%)、医药生物(-2.73%)、美容护理(-1.48%)、汽车(-1.1%)。

数据来源:Wind,2022.02.07-2022.02.11

震荡

1、分子端方面,在地产政策及融资环境出现边际改善、信用环境阶段性企稳,2022年政策发力适度提前等积极因素带动下,经济有望逐步企稳回暖。1月社融数据大超市场预期,单月新增创历史新高,叠加央行四季度货币政策执行报告对于信贷扩张的关注,有望带动市场的宽信用预期进一步上行。后续随着更多“稳增长”举措发力,或持续带动基建链和制造业维持景气。

2、分母端方面,12月20日1年期LPR降息5bp,1月又分别下调了MLF和LPR利率,四季度央行货币政策执行报告进一步确定了宽货币的整体基调,随着国内经济下行压力增大,后续货币宽松力度有望进一步增强。

3、市场情绪方面,开年以来市场持续回落,高景气、硬科技成长赛道大幅调整,一方面,美联储加息甚至缩表担忧升温,叠加通胀数据继续攀升,推动美债利率大幅上行,引发美股尤其是科技股大跌,持续拖累国内风险偏好。另一方面,年初场内增量资金流入放缓,叠加公募拥挤度高,也导致机构重仓的景气成长赛道调整尤为显著。但随着国内一系列政策信号不断增强信心,市场有望迎来一轮低估值结构性行情。

当前处于多政策发力下的经济筑底修复期,据此建议沿着以下主线进行配置:

1)稳增长:基建和地产投资可能会成为今年经济发展新的着力点,相关产业链将困境反转,关注新基建、银行地产、建筑建材、家电家居等板块;

2)CPI上行:预计全年CPI缓慢上行,猪、中药等价格高弹性板块显著受益,短期可关注钢铁、煤炭、有色等商品;

3)数字经济:中央提出“发展数字经济意义重大”,工业互联网、通信、计算机等相关板块有望迎来新一轮成长周期;

4)疫情后周期:Omircon毒性较低,全球相继开放,航空机场、文旅酒店、商业免税等迎来修复契机;

5)鼓励生育:2021年全国人数大幅下降,影响我国未来劳动力结构,近期有望出台相关支持政策,关注医药、食品、纺服、轻工、教育等相关板块;

6)利率对冲:全球利率上行风险加大,可采用高股息策略进行对冲,短期关注银行、公用事业、港口高速等。

@蛋卷基金 @淡泊高远 @零城逆影 @二鸟说 @今日话题 @钓鱼蜜-泽北荣志 @内涵财经 @鱼香基丝 @静静的河 @月下似是故人来 @悬崖上的轻骑兵 @姓马名云字化腾 @成功的猫人 @猫头鹰基金研究院 @理财老娘舅 $平安转型创新混合A(F004390)$ $平安策略先锋混合(F700003)$ $鼎泰LOF(SZ167001)$