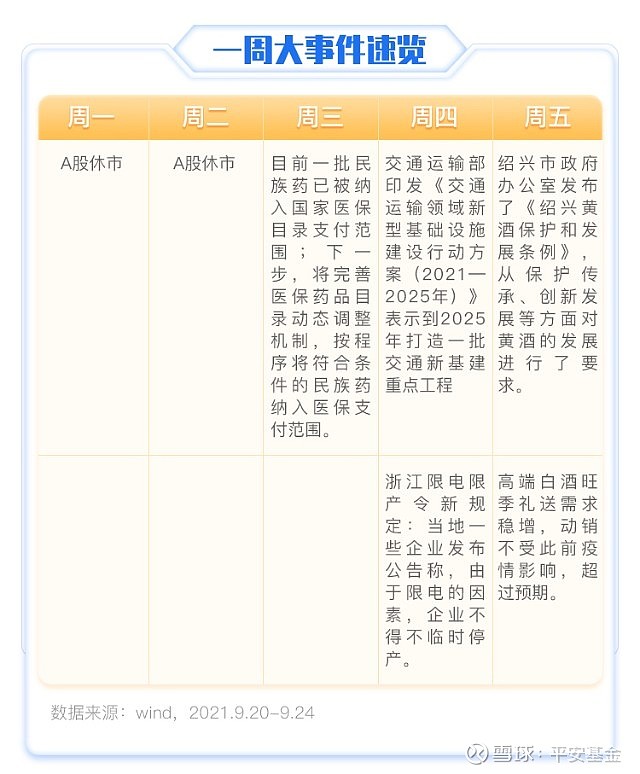

本周是中秋节后首个交易周,只有三个交易日,所以北向资金大额流入及流出的个股数量都比平时少一些。据wind的数据显示,最近一周(9月22日至9月24日),北向资金呈小幅流出,合计净流出约15.79亿。

本周北向资金持股中科技硬件增加

本周北向资金因假期因素,日均流出7.9亿元(上周日均流出22.1亿元)。分行业看,本周北向资金持股中科技硬件增加,银行、食品饮料减少最为明显。北向资金大额流入方面,本周合计净流入1亿以上的公司,共有72家;与上一周90多家相比,总量有所减少。本周北向资金大额流入的公司,主要集中在白马大类、消费板块、科技板块以及新能源相关板块上面。北向资金大额流出方面,本周合计净流出1亿以上的公司,共有76家;与上周100多家相比,总量也有所减少。本周北向资金大额流出的公司,主要分布在金融板块、周期板块以及医药板块上面。

震荡

1.分子端国内经济走弱。

8月经济指标多数继续回落,结构分化明显,其中外需仍是亮点,对就业和制造业投资构成支撑;内需继续走弱,工业增加值和固投略低于预期,消费大幅低于预期。在此基础上,受能耗双控影响,9月上游价格持续上升,对供给端产生负面扰动;而局部散发疫情持续不断,消费数据仍将在低位徘徊。

2.分母端股票市场流动性仍将维持合理充裕。

7月政治局会议基调更是边际转松,要求“保持经济运行在合理区间”、“稳健的货币政策要保持流动性合理充裕”、“积极的财政政策要提升政策效能”,显示内外部压力下,政策将保持连续、稳定;同时信用方面大概率也将逐步企稳。根据7月降准后持续的货币宽松周期,以及11月美联储议息会议前的时间窗口,叠加局部风险事件升级,预计Q4还将有进一步的货币宽松政策出台。

3.市场情绪方面

近期市场出现了一定程度的回调,热点散发,板块快速轮动,证明市场在风格偏好还是行业主题选择上均出现了重大分歧。短期来看,十一长假前休整为主,四季度将有新的结构性行情出现。

行业配置上建议关注三条主线

1、在价格韧性延续且相对业绩优势明显的背景下,继续看好上游周期股的表现。

2、成长单边占优的趋势已经转向,未来1-3个月,(货币宽、信用紧)—>(货币、信用双稳)的趋势变化是相对确定的,对于价值股可逐步增持。

3、关注新基建发力方向,重点关注新能源基建(光伏、风电、储能、电力设备)、国产工业软件、通信设备等。

$平安理财佳(CSI1143)$ $平安中证光伏产业指数C(F012723)$ $平安鼎泰(SZ167001)$ #美氢能源股持续飙涨# #美参议院通过万亿美元基建投资法案# @蛋卷基金 @淡泊高远 @零城逆影 @二鸟说 @今日话题 @钓鱼蜜-泽北荣志 @内涵财经 @鱼香基丝 @静静的河 @月下似是故人来 @悬崖上的轻骑兵 @姓马名云字化腾 @成功的猫人 @猫头鹰基金研究院 @理财老娘舅 @ETF投资笔记 @平安光伏ETF516180