8月下旬,美联储公布了“灵活的平均通胀目标制”的新策略,但仍缺乏严格的前瞻指导和操作参数(如通胀目标是什么?什么是回顾时期?会持续多久?)。根据联邦公开市场委员会(FOMC)的最新预测,至少在2023年之前,利率将保持在零水平。

美联储的平均通胀目标(AIT)计划要想奏效,通货膨胀率必须足够低,即使超过2%的长期目标,这种超调是可控的,且在短期内也不会发生。

然而,现在看来,就连商品和工资通胀的官方数据也开始大幅攀升,这可能最快2021年就会危及美联储的通胀超调目标。

首先,简要回顾一下美联储关于AIT的发言。正如北欧联合银行(Nordea)策略师Andreas Steno Larsen所写的那样,杰伊•鲍威尔故意不明确表态,尽管FOMC中知名度较低的成员更加明确地表达自己的想法。例如,Robert Kaplan曾表示,“如果通胀率达到2.275-2.350%”,他就会支持加息,而 Kashkari则建议,利率保持在当前水平,直到通胀率“连续12个月超过2%”。最值得注意的或许是,芝加哥联邦储备银行的鸽派人士Evans上周暗示,如果美联储对通胀前景感到满意,可能会在突破2%之前加息。

问题在于,有部分人士认为,美国消费者花钱购买的大部分商品的价格涨幅已经达到(甚至有可能已经超过)美联储设定的通胀超调目标。

正如资深专栏作家James Mackintosh所写的那样,“如果你感觉你所购买的所有东西的价格都在飙升,那是因为它确实在飙升,尽管各地的央行都在担心通缩的危险。”他指出,日常体验和1.3%的年通胀率之间存在“巨大差距”,并指出“我们正在购买的商品价格上涨得更快,而我们不再购买的商品价格一直在下降,但仍是数据的一部分。”

当然,这是有道理的,毕竟,对某种商品或服务的需求越大,价格就会上涨,反之亦然。数据显示,在人们因公共卫生事件而选择在家上班期间,某些产品的年通胀率明显超过了美联储的目标。

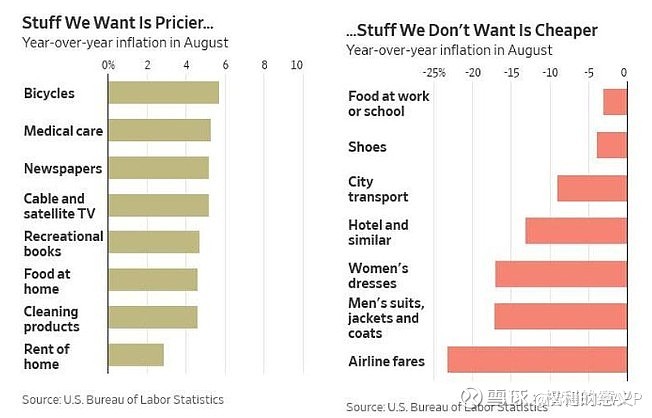

首先是家庭食品的价格,很多美国人都在家里度过他们的时间。8月份,家庭食品价格同比上涨4.6%,是近十年来的最大涨幅。而在基本没有人的工作场所和学校食堂,食物价格下降3%。

虽然食品价格传统上是波动的,但很多与“在家办公”有关的商品也出现了同样的规律。比如,在家工作的人对新衣服的需求下降,因此,衣服价格下降17%。同样,受“在家办公”影响,化妆品价格下降3%,酒店房间价格下降13%,机票价格下降23%等等。与此同时,男士睡衣价格上涨了4%,自行车价格上涨了6%,书本价格上涨了4%,报纸价格上涨了5%,缝纫机和布料的价格上涨了9%,照相机价格上涨了4%。医疗保健的需求上升了5%,而高等教育的吸引力却大大降低了,学费仅上涨了1.3%,是自上世纪70年代末开始统计以来的最低水平。

购买习惯的变化直指当前关于通货膨胀/通货紧缩争论的核心问题:即官方如何衡量通货膨胀,强调消费者价格指数(CPI)和个人消费支出价格指数(PCE)之间的差异。媒体指出,CPI占据了新闻头条,并决定了与通胀挂钩的美国国债(TIPS)的回报率。美联储使用的是PCE,而两者在今年夏天出现了分歧。

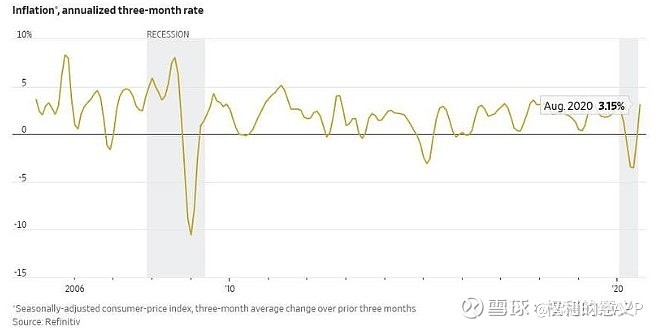

CPI是根据几年前的消费模式评估的,而PCE则是每月重新计算。最新的PCE数据截至7月底才公布,显示价格出现反弹,按年率计算较前三个月上涨0.4%。然而,同一时间段,CPI仍显示物价有所下降,尽管8月份经济的重新开放将3个月的CPI年化通胀率推高至3%以上。

Mackintosh指出,考虑到计算方法,8月的PCE甚至会更高。

近几个月价格飙升的另一个原因是,公共卫生事件限制了供应,从而带来了通胀压力,因此,当需求上升时,比如在封锁放松后外出就餐,价格就会大幅上涨。由于公共卫生事件加剧了去全球化趋势,随着现有的全球供应链被拆除,供应可能在很长一段时间内受到限制。

尽管如此,大多数经济学家仍然相信,未来1-2年价格主要受通货紧缩影响,这在很大程度上是由于大规模裁员压低了工资和持续的社交隔离。

法国巴黎银行首席全球经济学家Luigi Speranza表示:“短期内,需求冲击将占据主导地位,因此未来12至18个月价格将处于低位。”大流行的持续影响可能意味着,未来几年对旅行和旅游工作者的需求将保持低迷,而那些失业的人则会失去工作技能。

其他人则更担心即将到来的宏观经济转型带来的通缩副作用,特别是商业地产领域的违约潮可能会导致更加广泛的通缩性的债务违约,因为许多工人将离开原来的地方去寻找新工作。

如果美国国会就一项1.5万亿到2万亿美元的刺激方案达成一致,并将资金发放给美国消费者,那么今年夏天的价格上涨可能会继续下去,并引发投资者的严重担忧。另一种情况是,如果公共卫生事件反复,严重的失业和重新出现的衰退将再次威胁到需求,从而再次威胁到价格。在欧洲,随着第二波公共卫生事件冲击西班牙和法国,3个月通胀率在8月份跌回零。

当前的现实是严峻的:美国人需要的东西价格飙升,但他们不需要的东西价格下降抵消了这一影响。根据美联储的说法,这种情况会消失,不值得为了这种情况而收紧金融环境,尽管对于普通美国人来说,持续的价格上涨已经证明是特别痛苦的。

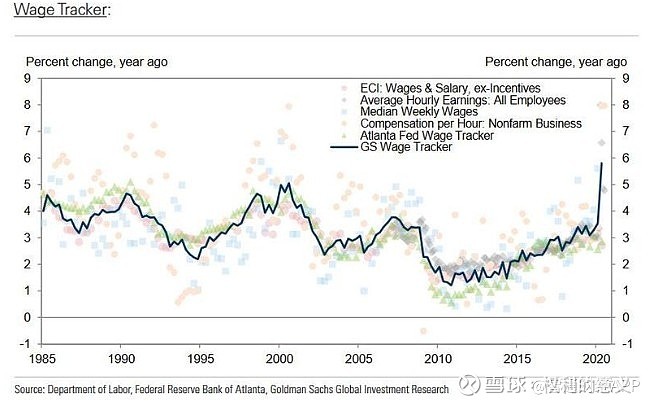

还有另一个问题是,美联储和大多数经济学家相信,由于最近的大规模裁员和日益疲软的劳动力需求环境,工资在很长一段时间内是不会涨的。然而,高盛等机构追踪的各种工资指标显示,工资增长已经创历史记录。

当然,这在很大程度上是由于政府转移支付激增,以及全民基本收入的缓慢增长引起的。但可以肯定的是,政府对美国最贫困人口的慷慨施舍无论如何都会持续到下届政府,除非特朗普或拜登希望每天都发生骚乱。值得注意的是,对高技能、高就业率工人的有机需求已经回到公共卫生事件之前的水平。

除了上文讨论的“美国人需要的东西”的失控通胀之外,美联储可能很快就会对工资通胀恢复的速度感到震惊。

简而言之,在没有双底衰退或经济急剧收缩的情况下,通胀尤其是雇员工资可能已经是美联储AIT目标的两倍多。分析师认为,如果这种情况持续下去,美联储就剩下三种选择:一是在2023年之前加息;二是修正每小时工资和价格的定义,使它们看起来更小;三是改变目标和AIT框架,表示在通货膨胀达到3%、4%、5%或更多之前不会加息。

但就目前而言,物价(美国消费者实际需要的东西)和工资(有工作的美国人)都在快速上涨,这将在未来几个月给美联储带来许多头疼问题.