$松炀资源(SH603863)$ 用财新数据估值助手run一遍DCF模型,还是挺惊讶的。

松炀资源估值报告

一、执行概要 本估值报告旨在为松炀资源提供全面、客观的企业价值评估。报告基于一系列财务数据和市场参数,采用科学的估值方法,力求真实反映企业价值。

二、估值模型 本报告采用现金流折现(DCF)模型进行估值。模型假设企业未来将保持长期稳定、可持续增长,永续增长率设定为3.00%。

三、关键财务数据

营业收入及EBIT等指标显示松炀资源近年来的财务状况和业绩变化。无杠杆自由现金流(UFCF)和折旧摊销等数据为估值提供了重要依据。

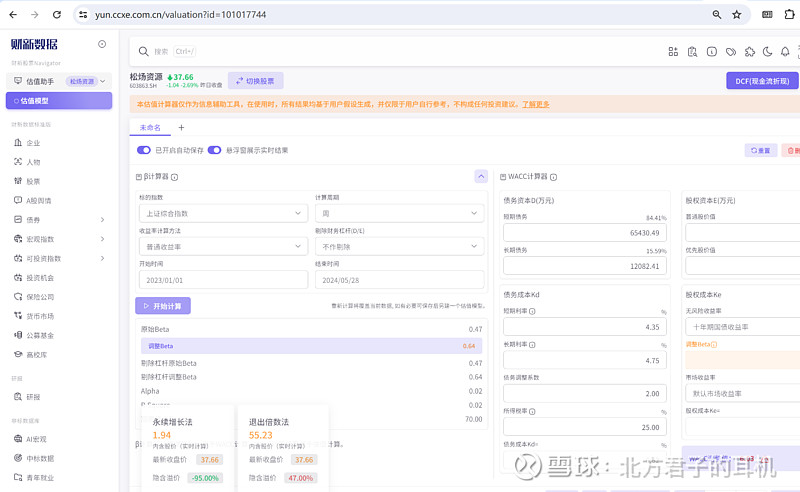

四、WACC计算

债务资本:短期债务占比84.41%,长期债务占比15.59%。股权资本:普通股价值占比100.00%。债务成本(Kd):6.62%。股权成本(Ke):5.97%。WACC:6.03%。

五、企业价值(EV)估算

终值:832,344.88元。终值现值:658,549.26元。预测累计现值:98,680.24元。核心企业价值:757,229.50元。非核心资产价值:48,509.21元。现金:20,044.36元。企业总价值(EV):825,783.07元。

六、内含股价与市场对比

内含股价:1.94元。当前股价:37.66元。隐含溢价:-95.00%。

七、结论 根据本估值模型,松炀资源的内含股价远低于当前市场股价,显示市场估值可能偏高。投资者在做出投资决策时,应综合考虑市场情况、公司基本面及宏观经济因素,并可咨询专业财经顾问。