2023年3月22日,腾讯披露了2022年业绩:全年营业收入5546亿元人民币,同比下降1%,经调整后的归母净利润1156.5亿元,同比下降6.6%。分季度来看,第四季度翘尾明显,表现超过全年,经调整后的归母净利润同比增长19.4%。

我对这份成绩单还是满意的,更重要的是看到了未来的希望。可以分为以下几点来阐述:

1. 腾讯的基本盘稳固。

①微信和QQ用户保持增长。

2022年,微信及Wechat用户达到13.13亿,同比增长3.5%;微信总使用时长比2021年保持增长;QQ移动端月活用户达到5.72亿,同比上涨了3.6%。特别是QQ用户数止跌回升,表现亮眼。

②用户粘性进一步增强。

第四季度,朋友圈使用时长同比大致稳定,而小程序和视频号使用时长分别为去年同期的两倍和三倍,均超过朋友圈使用时长。去年12月,马化腾在内部员工大会上,更是把视频号钦定为“全场的希望”。

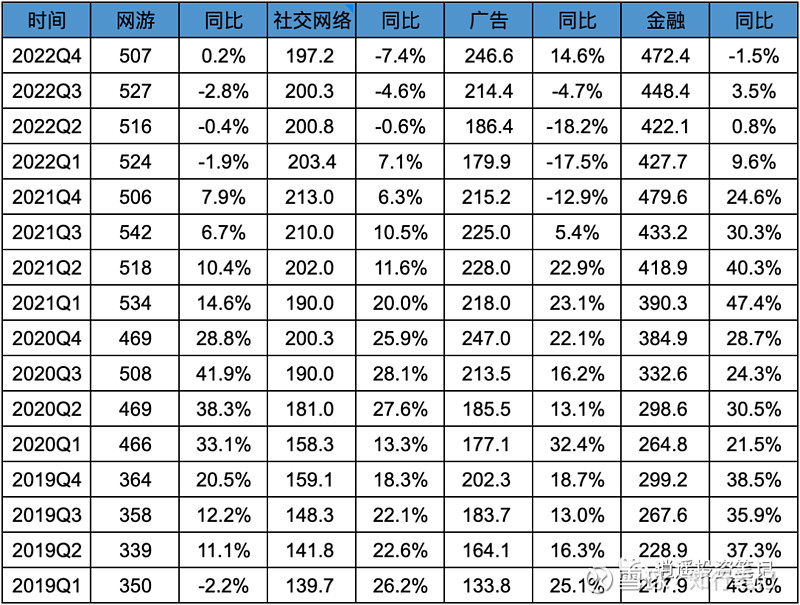

2. 腾讯的赚钱业务总体表现中规中矩。

上图是球友整理的腾讯各业务的收入情况,其中网游包含了社交网络部分的游戏收入。

①游戏仍然是盈利的主要来源。

据《2022年中国游戏产业报告》的数据,2022年中国游戏市场收入同比下降10.33%。

这样的环境下,腾讯游戏的整体收入基本保持稳定,优于行业平均水平。全年同比下降1.3%,第四季度基本和去年持平。

2022年,国内游戏一方面受未成年人保持措施的影响,另一方面,虽然11月份起腾讯陆续有新版号获批,但是还没法体现到收入上。主力游戏《王者荣耀》与《和平精英》的收入也出现了下滑。 导致全年的收入同比下降了4%,第四季度同比下降了6%。

国际市场游戏,主要来自于《VALORANT》与《英雄联盟》的强劲表现 ,《胜利女神:妮姬》及《夜族崛起》等游戏成功推出带来的增量收入。全年收入同比增长3%,第四季度同比增长5%。

有个意外的惊喜,电脑游戏2022年全年增长了4%,第四季度同比增长了8%,扭转了多年的颓势。

2023年,首先是舆论逐渐转为正面,政策转为鼓励。其次是游戏版号审批已经常态化,腾讯以后会陆续有新游戏推出,这是无需质疑的。腾讯已经获批版号的游戏列表如下:

年报还披露,《王者荣耀》于2022年第四季恢复了日活跃用户数的同比增长,并在2023年的春节假期中取得流水新高,表现出了顽强的生命力。

2023年,国内游戏收入大概率可以恢复增长,加上势头良好的海外游戏。我认为的游戏整体收入恢复增长是大概率的。

②网络广告收入全年下降了6.7%,但是第四季度表现出了强烈的复苏态势。

主要由于宏观经济的好转,电子商务平台、快速消费品及游戏行业广告主的广告开支同比显著增长;同时视频号及小程序广告的强劲增长。第四季度网络广告收入同比增长15%,其中,社交网络广告同比增长17%,媒体广告同比增长4%,复苏态势明显

亮点是视频号,目前的单季广告规模已经超过10亿元,未来增长空间依旧广阔。

2023年,我认为广告需求会继续复苏,视频号和小程序的广告会继续强劲。所以网络广告的收入恢复增长也是大概率的。

③金融科技及企业服务收入2022年同比增长2%,第四季度同比下降了1.5%。

由于受疫情封控的影响,抑制了线下支付活动,金融科技收入增速放缓。不过也有亮点,小程序已经贡献了超过10%的商业支付金额。

云计算则由于主动削减了亏损的项目,收入有所下滑。同时专注于利润率更健康的自研PaaS解决方案,如音视频云和数据库。腾讯还帮助汽车制造商提升IT基础设施和产品服务,例如定制化的智能座舱解决方案、数字地图和数据管理。走高质量、专业化的发展路线。

年报同时披露,2023年一季度商业支付已经获得了同比双位数增长。随着中国疫情的结束,金融科技在2023年恢复增长是大概率的。云计算也会随着宏观经济的好转,而开始复苏。

综上所述,我认为腾讯的主要赚钱业务游戏、网络广告、金融科技及企业服务,2023年都会重启增长。现在可以说,腾讯最困难的时候已经过去,各项业主都已重焕生机。

3. 降本增效是管理优化的主旋律。

2022年第四季度,营业收入仅同比增长1%,经调整净利润却大涨了19%。两者的分化表现,得益于“降本增效”,利润与其说是“涨”出来的,不如说是“省”出来的。

得益于渠道及分销成本、云项目部署成本的收紧,第四季度腾讯的收入成本同比下降了4%至831亿元,以收入百分比计,从2021年同期的60%下降至57%。

从业务板块来看,在三大收入支柱(增值服务、网络广告,金融科技及企业服务)中,成本收入比全线下降,下降幅度从1%到7%不等。降幅最大的是金融科技及企业服务,从2021年第四季度的73%下降到了66%。

而在费用中,砍得最狠的是销售以及市场推广开支。

2022年第四季度,腾讯的销售及市场推广支出,同比下降47%至人民币61亿元;而以收入百分比计算,则从8%下降至4%。

上述举措,是腾讯自上而下的有意为之。

2021年底的内部大会上,马化腾就曾痛批买量,声称自己已经不相信买量的故事,公司加大内审力度之后,发现有大量问题都存在于买量业务中,以后任何业务都不要再跟他提买量的事情,没有意义。

买量少了,但研发投入却增多了。

2022年第四季度,一般及行政开支同比增长12%至273亿元,而增长的大头就是研发投入。从全年来看,腾讯的研发投入达614亿,同比增长了18%。

我认为这是好的转变。买量是不健康增长,而研发驱动能带来高质量增长。刘炽平在业绩电话会中表示:“腾讯已经准备好去寻求更高质量的增长了,特别是从2023年下半年开始。”

总的来说,腾讯各方面都在往好的方向发展,我对其未来充满乐观。虽然今年的股价已经涨了将近20%,当前仍然处于明显低估的位置。我目前持有21%仓位的腾讯,如有新资金还会继续买入。

全文完。

本文是作者的经验分享,不代表投资建议。