一、颐和地产10亿债券违约

近日,联合评级关注到2019年9月11日,根据颐和地产相关公告显示,由于流动性恶化,公司未能按时偿付“17颐和01”和“17颐和04”的债券利息及本金,已构成实质违约。

截至目前,颐和地产仍未披露2018年年度审计报告等,由于无法获取跟踪评级所需的财务报告以及其他相关资料,联合评级决定终止对“17颐和01”和“17颐和04”的跟踪评级,并宣布上述债项的信用等级失效。

据统计,“17颐和01”和“17颐和04”是颐和地产2017年发行的两只私募债,当前余额分别为3.04和7.6亿元,总余额10.64亿元;期限为2+1年期,本应于今年8月4日和9月8日面临回售和付息。

1、曾连续10年入选全国地产百强

颐和集团是广东老牌房企,创建于1992年。早年专注做特色豪宅,曾经一栋别墅卖出3个亿。

1999年,颐和地产独立开发的第一个地产项目“颐和山庄”打出“白云山山景楼盘”的旗号,被称为广州颐和园,该项目一战成名,也使得颐和声名鹊起。

在中指院的榜单中,公司已连续十年入选全国地产百强。2018年排名第60名,并与融创、中梁、新力一起被评为当年度百强企业成长性TOP10。

2、旗下基金出现兑付危机

这并不是颐和集团今年首次面临危机。

早在今年1月,投资于颐和集团旗下广州项目的“信业卓异3号专项投资私募基金”出现了兑付危机。

据《长江商报》报道,颐和地产及其关联公司,通过信业基金发行的卓异3号私募基金,以及通过中江信托发行的中江金龙86号先后出现兑付逾期。

资料显示,信业卓异3号发行于2017年8月,通过交通银行广州五羊支行及西部信托共计向广州元阳发放贷款4.92亿元,贷款期限18个月,最终用于颐和大院等项目的建设。广州元阳则以[穗国用(2005)第10028号]的土地使用权作为抵押,颐和地产及其实控人何建梁提供连带担保。

因受行业调控的影响,债务人广州元阳、担保人广州东湛、担保人颐和地产及其分公司房地产项目销售受到较为严重的影响,颐和地产在广州地区的项目回款速度大幅延迟,原定的销售计划未能按时实现。颐和地产集团其他分公司及子公司项目开发贷款等其他再融资计划放缓,广州元阳、颐和地产出现了较为严重的流动性困难。

截至2018年12月底,广州元阳未能向交通银行及西部信托足额归还贷款利息,已经构成事实违约,且广州元阳与颐和地产承诺在1月31日前兑付利息,但截至2019年4月,只兑付了到期收益的一半。

3、多次被列为失信被执行人

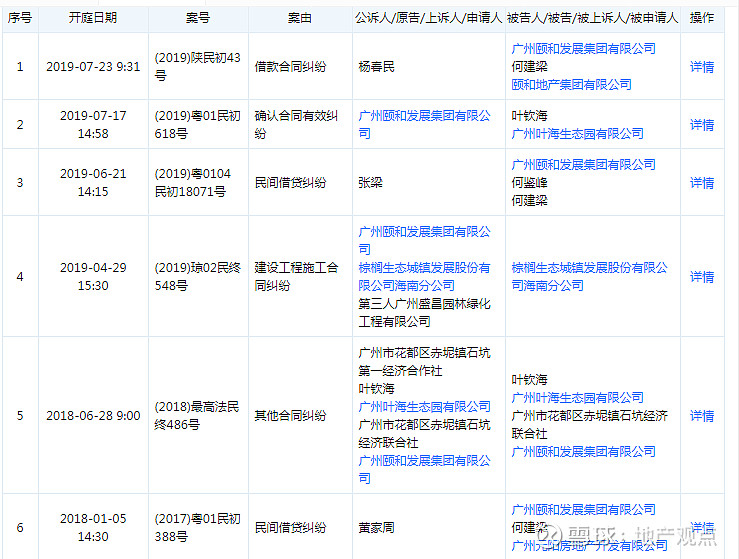

从企查查得知,今年9月份,颐和集团连续4次被列为失信被执行人,董事长何建梁同步被列入限制高消费名单,旗下公司诉讼缠身,查封、冻结众多。

据悉,截至2019年6月30日,颐和集团有息负债共46.6亿元,其中短期借款及一年内到期负债13.4亿元,长期借款22.5亿,应付债券10.8亿,而同期公司货币资金仅有2.9亿元。

二、上海民营房企三盛宏业崩盘危机

据中国房地产报,10月21日,三盛宏业上海、舟山等区域部分员工因理财产品逾期兑付,前往公司总部上海三盛宏业大厦“堵门”讨要说法的事件受到舆论关注。一时间,三盛宏业资金链承压、项目停工等问题呼之欲出。

三盛宏业成立于1993年,是一家总部位于上海,集房地产开发、科创及大数据、海洋投资等产业多元发展的民营企业。这家总资产逾500亿元的集团企业,正遭遇前未有的危急。

记者从三盛宏业的一份名为《关于开展2017年第二期定向理财的通知》的文件中获悉,这一定向员工发行3亿元理财产品,根据期限的不同,产品年化收益率为14%~17.5%不等。而多位理财员工表示无法收到应该兑付的本金和利息。据记者了解,三盛宏业前后多期理财产品涉及资金达8亿元,牵涉员工及员工家属达千人,区域范围波及上海、杭州、舟山、北京、广东、沈阳等集团公司所属分支机构所在地。

三盛宏业集团旗下拥有三十余家下属公司,其中中昌数据为A股上市公司,中昌国际控股集团为港股上市公司,钰景园林为新三板挂牌公司。10月22日,中昌国际控股集团发布公告称,应公司要求,公司股份将自当日上午9时整起,在香港联合交易所有限公司短暂停止买卖。

根据2019年半年报,截至今年6月末,三盛宏业总负债417.65亿元,资产负债率高达81.5%,有息负债269.52亿元,净资产已经无法覆盖有息负债。

上交所披露信息显示,三盛宏业集团于2016年4月~2019年8月间共发行债券9次,总发行金额达93.8亿元,利率在7%~8.4%之间,而仅在2019年,三盛宏业到期的债券就达到32.5亿元。

此外,上交所的信息显示,4月6日,三盛宏业子公司浙江颐景园物业服务有限公司、上海颐景园物业管理有限公司申请发行的“中山证券-三盛宏业物业资产支持专项计划”项目状态显示终止。这项ABS拟发行金额为5.6亿元。

9月22日,有消息称三盛宏业因资金链断裂,作价17.5亿元出售其位于上海外滩的总部大楼,据了解,三盛宏业总部大楼抵押借款14亿元,但无人接盘。

清晖智库创始人宋清辉告诉记者,在房地产金融去杠杆背景下,三盛宏业出现这样的问题,主要系此前扩张速度过快,再加上管理层未能灵活应对外界变化,从而导致资金承压。

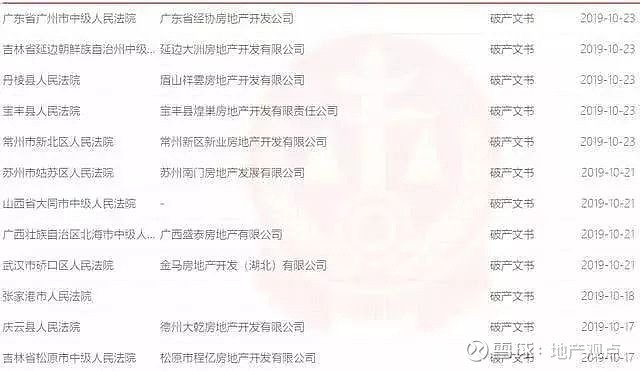

三、全国超400家房企破产,平均每天倒下1.5家

在人民法院公告网上,数据显示,2019年初截至10月23日,全国超400家房地产开发公司宣布破产,基本上每一天就有超过一家房企面临破产危机。

从破产数量来看,相比去年一年破产的458家,今年房企破产势头凶猛,来势汹汹。

从房企规模来看,破产的企业主要集中在三四线城市,以中小房企为主。小房企抵御风险的能力相对较弱,生存现状堪忧。

除了集中在三四线城市的中小型房企撑不下去,五洲国际、新光集团、银亿集团、粤泰股份等知名房企也出现资金流断裂,或已经宣布破产。

2018年以来破产房企列表(不完全统计)

对此,重庆市原市长、中国国际经济交流中心副理事长黄奇帆认为,房地产开发企业数量,未来将会减少三分之二以上。

多位业内人士也预计,未来会出现不少房企并购整合:中小房企与大型房企的合作;也有可能是土地、项目的转让;大型房企直接并购小房企等。

在今年7月的一次演讲上,黄奇帆介绍称,根据2018年的统计,在工商局注册登记的房地产开发商一共9.7万个,中国5亿多的城市户籍人口加3亿左右外来的农民工形成的8亿多城市常住人口有9万多个房地产企业。

中国房地产商有三大特征:第一,房地产企业杂、散、小。第二,层层叠叠。一个大房地产公司在某个省份注册以后,要到各个省份去开发,它会在二三十个省份各注册一个省级开发公司。第三,空壳公司多。9万多个房产企业中,规模排在前面15%的公司,去年的开发量在17亿平方米里占了85%。也就是,15%的企业解决了差不多14亿多平方米,剩下的近8万个企业只干了2亿多平方米,大量的空壳公司。

今后十几年,基于房地产业高质量转型要求和开发总量降低的趋势,房地产开发企业必然会有一个大幅度减量萎缩的过程。黄奇帆认为,至少会减掉三分之二,十几年后中国房地产开发企业的法人数不会超过3万个。

四、把握现金为王

把握“现金为王”是房企活在当下的必解难题。

据每日经济新闻,在优化资金流动性方面,不少房企瞄准了三个方面:不买地,退出尚未确权的土地;控制已开工的工程进度;增强现金流管理。

对于房企而言,财务管理的核心是现金流管理,现金流管理的核心是经营现金流管理,经营现金流管理的核心是可动用的现金流管理。

值得注意的是,在已经公布2019半年报的房企中,万科手握货币资金1438.7亿元,中海持有银行结余及现金1120.4亿港元,旭辉合同销售金额现金回款率超过了95%,这对于高度依赖于现金流的房地产企业而言无疑是多了一层保障。

与此同时,订金、监管资金、预售款、个人按揭、应收款等等都可以提升利用率。阳光控股执行董事、阳光城集团执行副总裁吴建斌指出,这些既可以做资产证券化,又可以在内部管理上做一些安排,可以派专人去盯。比如一些监管资金,怎么样尽可能把它从监管变成可动用的资金,预收款怎么把它作为资产证券化的产品做好。

关于融资,吴建斌还表示,面对当前全面趋紧的政策管控,房企应该将融资工具用到极致,静观其变的同时积极盘活资产。做房地产投资需要长期看大势,短期看政策。而政策趋势是房地产要回归到居住属性,但单单限制到居住属性是不够的,还有投资属性,应该综合考虑新格局下的房地产角色。

除了把控现金流,在调控常态化的背景之下,一位业内人士认为,房企应注意三个“合理性”:其一,负债水平合理性,高杠杆的发展方式在常态化调控中存在极大风险性,保持合理稳健财务结构是极为重要的应对措施之一;其二,周转速度的合理性以及多元化的合理性。

参考来源:中国房地产报、每日经济新闻、中国房地产金融、地产资管界、GPLP犀牛财经、小债看市等。