$积少成多(TIAA026017)$ $进取养基场(TIAA026018)$

今天反弹了,股市的压力小了,和大家聊一聊低风险理财收益率。

一,曾经的高息存款

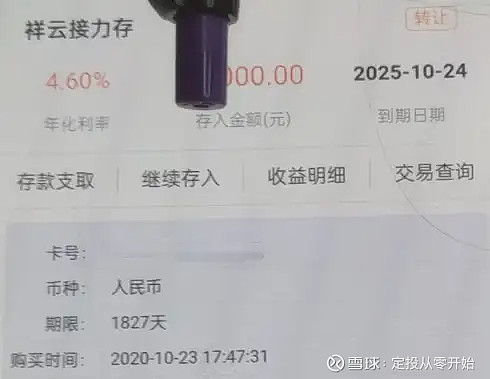

今天有一个粉丝在群里说自己急用钱,要把自己2020年10月存的一个存款给退出去。

2020年10月23日存入的,当时的5年期存款利率4.6%。和现在的存款利率一比,是不是感觉高到爆炸?

当时还有一个“臻惠存”的活期存款,存款利率3.8%,甚至比现在绝大多数的理财产品收益还要高。

我还记得当时4.025%的保险理财,我是完全看不上的。活期存款都有3.8%的收益率,如果能放得久,那不如直接买这种5年期的存款4.7%,怎么都不可能买4.025%的理财保险。但后来理财收益率不断下降,啪啪啪打脸。

这个图是银行的存款宣传海报,5年期的2.65%,3年期的大额存单2.6%。宣传海报想表达的意思是,我们银行的定期存款利率很高,想存定期来我们行存。

但一和以前比,感觉真的低,只能说时代变化真的是太快了。

二,未来还会不会继续降低?

①现在的理财收益率确实很低了。

不要说理财收益率,房贷利率都低得可怕。现在首套房商业贷款基准利率3.95%,事实上大多数城市在基准利率之上,利率还会下浮,现在主流的首套房房贷利率3.45%,部分城市的房贷利率甚至只有3.25%。

整体上看,低风险理财的收益率相比房贷利率只会低,不会高。要是房贷利率比理财收益低,那银行还放什么贷款,直接买理财就好了。

房贷利率已经降到了极低水平,低风险理财利率就好不到哪。

②但以后还会再继续下降吗?

不过虽然已经很低,但以后还会不会更低?这就很难说了。

理论上来说,经济越不发达,国家的整体利率水平越高;经济越发达,国家的整体利率水平就会越低。所以大多数发展中国家的利率水平是远高于非发达国家的。

而且现在是信用货币时代,大多数国家的利率水平都是不断下滑的趋势。不管是发达国家,还是我们,过去的利率都是比现在高,未来的利率大概率会比现在低。

这几年,因为美国恶性通胀,美国的利率提高到了5%。但恶性通胀毕竟非常态,通胀时期的高利率并不正常。在正常的情况下,发达国家的利率都是很低的,像日本更是长期处于0利率水平。

现在的情况是,美国加息全球高利率的情况下,限制了国内降息空间的情况下,我们国内的利率不仅不涨,反而是一直降(变成我们的利率比欧美国家低,比较不正常)。

如果未来欧美降息,打开了降息空间,国内利率说不定还会持续走低?(欧美0利率,我们随着经济发展,利率向发达国家看齐)

所以现在利率虽然低,但未来还是有继续下降的可能。就像债基的风险,虽然一直说涨很多了,但整体上就一直不跌,还一直在涨。

三,低风险理财的未来方向

上个月,公积金贷款的利率下调到2.85%,很多人的公积金贷款利率都还没生效。短期立刻加息,又把利率调高的可能性感觉比较小。

如果维持现状的趋势,未来低风险理财,大概率会越来越难,在低风险理财上的选择只会越来越少。

目前来说,能够保本的理财产品,活期/短期的收益率基本上很难超过2.5%。如果钱长期不用,可以牺牲流动性提高收益去存定期,但定期存款利率也高不到哪。

目前保本保收益的低风险理财,收益率最高的还是保险理财,可以达到3%。

但这个月会有一波停售,停售之后的新上架的产品,收益率可能就只剩2.75%了,会大幅降低。

等3%保险理财下架之后,收益率能达到3%的理财产品,基本上都是超短债类型的理财产品。有一定风险,但不会很大。如果遇到短期亏损,正常继续拿一两星期,或者一两个月,也能够涨回来。(3%的收益率跟房贷利率都差不多了,房贷都有断供的风险,3%的理财怎么可能没风险?要相信常识。)

如果收益更高,能够达到4%,甚至5%的,基本就是类似债基的理财产品。因为这两年债市整体走牛,很多人已经忘记理财产品的风险了。事实上2022年底,很多理财产品都亏得不要不要的,直接把1年的收益给亏没了。

低风险理财,选择其实就这么点,只是要怎么选的区别而已。

低风险理财,基本上完全遵循收益高一点点,风险也会高一点的原则。如果有一个产品收益很高,看起来又没风险,那一定是你不理解的风险。

做好理财规划,根据自身的情况进行合理的资产配置才是大多数的最优解。