2023年总结

千磨万击还坚韧,任尔东西南北风,蹲得够低,跳得够高!

一、关于投资

2023年总收益-15.52%,沪深300是-11.38%

再次跑输沪深300,值得认真反思!

今年整体市场先扬后抑,年初的时候,大家的预期普遍都是比较乐观的,我的持仓中还有一部分是相对弹性大的(见下图高低比),年初2月中旬收益一度超过18%,远远跑赢沪深300,但盈亏同源,到了下半年就明显跑输大盘(主要锦欣、猎聘拖累),到了年底几个弹性大的履创新低,是造成了跑输大盘的主要原因,最终收益-15.52%。

从另外一个角度分析,我的持仓中虽然有医药,有互联网,有传媒(分众),但基本都与消费强相关,在对经济恢复,消费恢复的预期比较好的时候,估值提升表现不错,但下半年各项数据变差,市场对消费悲观起来,估值下降的也就比较厉害,大幅回撤在所难免。

如果想要避开,对我现在而言,是比较难的,首先必须要拓展能力圈,且提升体系认知,其次要配合着,提升呆坐素养。比如要拿住陕煤,不轻易卖掉,这需要对煤炭周期以及行业发展,上下游,政策预期及经济规律,较深的理解和认知,才能拿得住,否则很容易在其他股票大跌出机会时,过早换股放弃陕煤(徒劳)。

再从估值上看,2023年初我的这几只持仓个股,个人认为估值是明显偏低估的,再加上年初市场预期恢复有一定信心(疫情结束),所以当时是更认为持仓估值偏低,预期2023年收益大概率应该不错。市场在年初的时候也是一样的预期,所以在年初2月中旬收益一度超过18%,甚至已经将2022年的浮亏全部赚了回来,后面的事情大家也都知道了。不过,到了当下,2023年底股价,比年初的偏低估更低,到了极度低估(尤其是猎聘、锦欣)

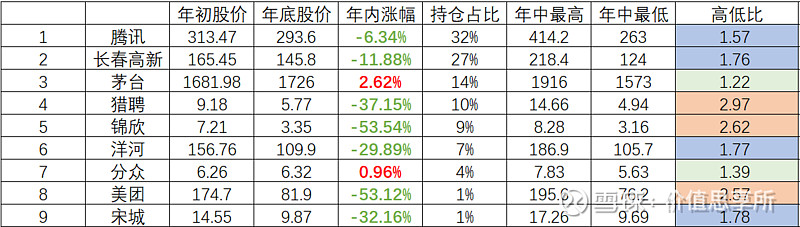

如图,今年负收益,尤其是跑输沪深300,主要原因在猎聘和锦欣,洋河也帮了些忙(宋城今年股价虽然下跌也不少,但我在年初清仓了宋城更换到分众和长春高新,宋城是正收益贡献)

上图的高低比是2023年内该股票的最高价与最低价的比值,一定程度反应了该股2023年的弹性和不确定性

1. 橙色(2.5-3倍),市值小,弹性很大,同时不确定性也是最高的。

锦欣在年内也从8.28港币跌到3.16港币(从24港币一路跌下来,在未来三年确定性很强的情况下,当前市盈率不足18PE),所以,对于此类企业估值要足够保守,莫急于买入,其可能跳得很高,也会蹲得极低,要拉开分批买入的区间。

猎聘年中最高14港币+,而最低在前些天竟然少于5港币,甚至低于公司账上现金数量(猎聘是一个几乎没有负债和存货的轻资产公司)。全年高点竟然高出低点近300%,波动之大,告诉我们市场先生的疯狂,两级差距之大。所以一定要有稳定的适合自己的投资体系,明确且不要轻易变化的买卖点位,并不要被吓到。在足够安全边际的地方,再分批逐步开买,在明显高位的位置才开始分批卖出。

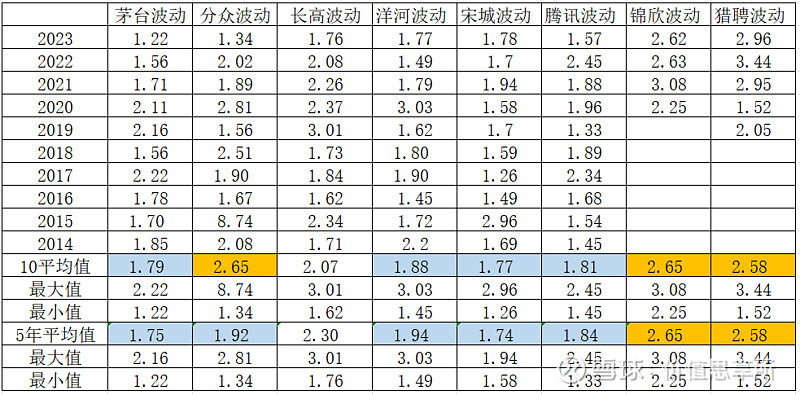

锦欣和猎聘,都在港股,是小市值企业,上市时间较短,这些都是其波动较大的原因,其历史平均波动在2.5倍以上,见下图。

所以,稳定的投资体系和买卖锚点,拉开分批买入区间(15%一次),良好的心态和情绪控制,理性的常识思考,以及对未来利润的保守预估,按照价值股保守估值,是投资这类企业成功的前提。

2. 蓝色(1.7-2倍)弹性较大,确定性比较高

长春高新、洋河、宋城,23年全年的高点也比低点高出70%+,腾讯波动57%,都属于正常发挥,下图是这几家公司近10年的波动(高低比),其均值都很接近,年内最高价格与最低价格比在1.7倍到2倍之间。长春高新,近5年,真是多事之秋(金赛股权,金磊减持,医药集采),造成波动偏大些,正常情况下应该与其他几只的波动,相差无几。

我们看到包括茅台在内的大多数优质企业,从历史波动来看,年内高低比都会达到70%+,波动也不小,所以机会是很多的,也无需着急,所以,投资此类企业的策略也应坚定锚点,保守的利润预估(安全垫),保守估值,适度分批买入区间(10%一次)

3. 绿色(1.2-1.4倍)弹性相对较小,确定性非常高

茅台YYDS,由于茅台未来利润很计算简单,也很清晰,每次都能够很准确的计算出来,资本市场比较清楚对其价值,所以,不会轻易给出明显离谱的价格,其最低全年最高点1916元,最低点1573元,最高报价只有最低的1.22倍。根据下图,我们看到近几年,茅台的波动(高低比)逐步减小,也就是市场预期不断趋于一致。想要茅台明显低估,除非发生很可怕的事情,才能让市场产生分歧,因为市场先生虽然有时候疯狂,但他绝对不是个傻子,他极其聪明。市场行情短期可能出现极端无效,但长期一定有效,且在大部分时间里是相对有效的,市场给出一个价格,你无法理解,大部分是因为你的信息少或判断出现缺陷。所以,要敬畏市场。

分众,生意模式也非常简单清晰,打败带着强大资金进场的新潮后,用事实证明其在这个细分媒体中龙头的位置,是典型的在细分赛道里活得很滋润且有较高壁垒,其他人进入需要付出很大代价且最终谁也赚不到钱,资本是聪明的,不会去搞那种两败俱伤的事情,所以,分众就是可以在角落里慢慢赚钱,可以活得很滋润的那个仔。经过之前的教训和经验,江南春也不可能会大搞投资和扩张,分众未来80%以上利润都将分红,是一个典型的现金奶牛。所以分众就妥妥的当是可以紧跟中国经济增长和波动的现金替代物拿着,其实都不用太多分析(我基本没怎么发过分析分众的文章),只需要利用席勒市盈率估值法,当其席勒市盈率明显高于无风险存款利率的倒数时分批卖出(1.5倍),明显低于无风险存款利率倒数时分批买入(0.7倍)。

23年分众波动较小,市场预期比较一致,但其历史波动还是比较大的,未来是否能长期这么稳定还有待验证。

此类企业利润几乎可以准确预估(分众近10年历史利润),所以就保守点的估值,定住锚点,分批买入(10%一次)

总结一下今年主要的交易

2023年交易次数减少至31笔,同比去年继续大幅减少30%+,12笔换股,16笔纯买入,3笔纯卖出。

全年交易额占总持仓的57.5%(同比去年下降70%+),其中12笔换股交易额占总持仓的28.5%(也就是说把1/7的持仓交换了),纯买入占总持仓21%,纯卖出占总持仓8%,净买入占总持仓的13%(增量资金入场)。近几年每年都逐步增加资金入场,现在股票投资占全部可投资资产(剔除所有房产)比例已经较高,未来很难再有较多增量资金入场了,就靠当前这些资金在场内折腾啦~~~

腾讯:

全年总共买入3笔腾讯,占总仓位比3%,平均买入成本288.4港币(334.6港币,299港币,274.2港币);

全年总共卖出2笔腾讯,占总仓位比2%,平均卖出成本314港币(322.6港币,305.4港币);

3笔买入

其中10月和12月在300港币以下买入了2.5%,主要是因为腾讯恢复明显且价格估值低。

剩下的1笔是换股,卖出15.88元的宋城换入334.6港币的腾讯,合理换为偏低估,只换了0.5%的仓位,目前来看这笔更换虽然中短期是对的,但必要性也不太高。

2笔卖出

都是换股,卖出322.6港币腾讯换入5.72港币猎聘,占比1%,卖出305.4港币腾讯换入3.17港币锦欣

这个换股是从合理偏低估的腾讯,换入非常低估的猎聘和锦欣(但增加了不确定性,风险变高,尤其是猎聘),所以这两笔交易也不是很合理且有必要。

长春高新:

全年总共买入5笔长春高新,占总仓位比7%,平均买入成本144.3元(163.7元,165元,143元,135.9元,130.7元),全年没有卖出;

5笔买入(均为换股)

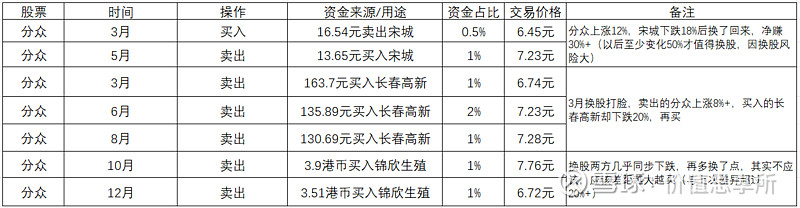

3月份,卖掉6.74元的分众和15.69元的宋城,换入平均成本164.4元的长春高新,占比2%,基本算是合理换低估,必要性一般;

6月份,卖掉4元的京东方和7.23元的分众,换入平均成本137.7元的长春高新,占比4%,合理换明显低估,这个换股是不错的,是很有必要的;

8月份,卖掉7.28元的分众,换入130.7元的长春高新,占比1%,合理换明显低估,没有问题,很有必要的

总结:7元多卖掉分众,15.69卖掉宋城,4元卖掉京东方,全部换入平均144.3元长春高新,整体换股合理,只是3月份略着急了,应该再耐心点,谨慎些,换的必要性不大,很容易两边打脸。

拉长时间看,2022年当时在222元卖掉1%长春高新,买入了5.68元的分众,当时长春高新的市值与分众的市值不相伯仲,而现在市值只有分众的一半,我认为两家公司这两年本质是并没有什么变化(虽然长春高新经历集采,但已证明其中短期集采免疫,生长激素中短期也还看不到竞争对手),所以从两年的时间维度来看,交易是OK的。

对长春高新的操作反思:长春高新确定性没有那么高(原来高估了长春高新的确定性和中长期预期利润),所以仓位上要做控制,目前仓位过高

猎聘:

全年总共买入4笔猎聘,占总仓位比4.5%,平均买入成本8.04港币(11.45港币,7.52港币,6.36港币,5.72港币)

全年总共卖出2笔猎聘,占总仓位比5.5%,平均卖出成本12.43港币(11.7港币,13.3港币);

4笔买入

Q1期间,11.45元买入猎聘,占比1.5%,完全没必要

7月,7.42元买入猎聘,占比0.5%,偏低估,但必要性不大,但以7月份当时的偏乐观环境来说,还好

10月,6.39元买入猎聘,占比0.5%,明显低估,正常买入

12月,卖出322.4港币腾讯,买入5.72港币猎聘,合理偏低换明显低估,但确定性也存在较大损失,这个有较大风险,很可能两边打脸,必要性也不大

2笔卖出

C类企业合理即可卖出,1月和2月分别在11.7港币和13.3港币卖出猎聘5.5%的仓位

对猎聘的操作反思

其他的买入卖出交易看起来都还好,就是Q1的11.45港币买入1.5%,是非常有问题的,当时着实有点乐观了,心态上是在市场预期乐观的基础上,感觉猎聘的价格是合理偏低的,担心错过上涨,想保留一定的仓位,所以在卖出大部分时,又买回了不少。

未来,因控制贪欲,对这类确定性不高的企业,必须要足够保守才开始买入,且分批买入区间要拉开(至少间隔15%),避免近因效应的影响,审慎制定并坚定执行买卖点。

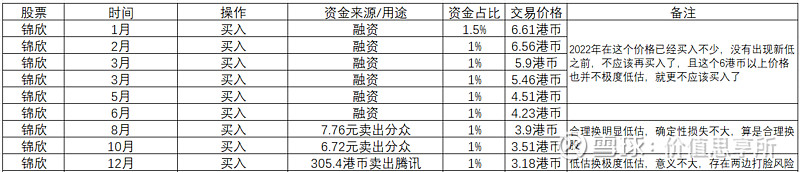

锦欣生殖:

全年总共买入9笔猎聘,占总仓位比9%,平均买入成本4.91港币(6.61港币,6.56港币,5.9港币,5.46港币,4.51港币,4.23港币,3.9港币,3.51港币,3.18港币),全年没有卖出;

锦欣全年下跌近50%+,我基本上每下跌10%买入1%(除了6.6元左右首笔和二笔各买1%之外),总共买入了9笔,平均成本4.9港币。

其中4港币以上都是融资买入,4港币以下不敢再借钱了,全部是调仓换入,7.76元卖出分众换入3.9港币锦欣(占比1%),6.72元卖出分众换入3.51港币锦欣(占比1%),305.4港币卖出腾讯换入3.17港币锦欣(占比1%)

2022年我对锦欣生殖也是全年买入5次共11%(越跌越买),没有卖出一股。今年上涨后再下跌,我不应该在去年相同的点位再次加仓购买,因为这些点位实际上一年前实际已经都按照越低越买的方法买过了,且我已经没有任何闲钱加仓了,这种情况下,除非突破前低,可以考虑凑钱再继续执行每跌10%继续再买的策略。不应融资在已经买过的点位,在今年继续加仓。所以今年4.5港币以上的都不应该买!

对锦欣的操作反思

融资买入非常不可取,存在自己看错的风险,算错的风险,市场先生长时间不纠错的风险,造成融资成本心理压力比较大

买入的价格较高,个人赌性太重,缺少耐心,也是因为上半年估值较乐观(受近因效应影响较大,未来应审慎设定估值并偏悲观预测计算)

在去年已买过的点位,在没有闲钱,没有突破前低的情况下,重复购买(融资)之前买过的点位。在低于前低时的多次机会都让自己很难受。

分众换股锦欣,实际上是从合理换成低估,确定性损失不大,目前个人认为还算合理

腾讯换锦欣,必要性不大,确定性损失不大,但低估换明显低估,意义不大,存在两边打脸的可能性(没有足够的buffer,算错看错风险)

茅台:

全年买入1笔茅台,占总仓位7%,买入成本1650元,全年没有卖出;

对茅台操作的反思:买的有点着急,个人买入点在1300元以下,且分批买入,压低买入成本

茅台比较特殊,属于极少有伟大公司,在合理价格偏低就可以买入

洋河:

全年买入3笔洋河,占总仓位3.5%,买入成本139.75元(156.75元,151元,119元),全年没有卖出;

1月和4月,分别156元和151元买入总共持仓占比2%的洋河,主要因为预估比较乐观,预期复苏,利润乐观预期了(预估2025年利润160亿),估值也并不保守(PE27.5倍)。

10月,119元买入1.5%的洋河,属于越跌越买,在上次150多买入后,下跌了20%+,再次买入,在当时看来没啥问题,现在看来问题也不大。

个人当时预测利润及估值变化如下图,随着消费环境变化,在7月的时候对利润下调了预期,在年底对估值也下调到25PE(虽然自己知道不应轻易改变估值和下调预测利润,很可能是因为自己出现了近因效应,但总觉得需要调整,因为之前预估确实不够保守,以后预估的要保守些,期望自己后面不会因为牛市再次改变自己的估值标准,哈哈)

洋河操作的反思:

稳定的估值体系,保守的对未来利润预测,留足安全垫,是好价格买入好公司的前提。

虽然安全垫留多了,很可能会错过很多机会,但必须有一个适合自己的标准并严格执行(无论牛熊)

分众:

全年总共买入1笔分众,占总仓位比0.5%,买入成本6.45元

全年总共卖出6笔分众,占总仓位比7%,平均卖出成本7.15元(6.74元,7.23元,7.62元,7.28元,6.72元);

对分众操作的反思:

宋城与分众都是属于疫情恢复概念股,博个疫情恢复的反弹,且个人认为其确定性比较接近,遂做了换股波段的操作,虽然有30%的正收益,但这种操作难度较大,很容易两边打脸。

总体上50%的换股操作没有必要,少数买入太着急,买点太高(锦欣/猎聘、洋河/茅台),

收获与不足:

聚焦与能力圈

今年明显聚焦,不再这山望比那山高(一定程度上控制赌性+贪心),从年初到年末主要持仓一直就是这7只股票(腾讯、长春高新、茅台、猎聘、锦欣、分众),逐步收敛这一点比较满意。这家企业至少跟踪了三年以上,对其近几年的财报以及历史有情况有比较深入的了解,长期观察和深度基本面研究,可以让我更加专注,更懂这几家企业的SWOT,不会轻易被假风险吓跑。

我发现,当前自己聚焦持仓的这几家公司,其实也只是对企业了解皮毛,在不断深入的时候,不断发现自己不懂的东西,我希望逐步形成自己真正的能力圈。

耐心VS赌性

耐心是价值投资者的基本素养

特别理解耐心对于一名投资者是非常重要的素质,呆坐真的不容易,因为很反人性,当略有低估或略有高估时,总想动手,赚的小钱或是害怕错过机会。23年锻炼了自己的心智,控制赌性,比过往更加耐心,从交易的次数也能看,今年完全交易只进行了31次,同比去年减少30%+,虽然这里面还有不少没有必要的交易,耐心程度仍需提高,但已经较之前有了非常大的进步,今年更有耐心了,耐心等待机会,大部分时间是能够克制自己(管住手),对2024年的要求是在23年基础再减少30%+的交易次数,也就是全年交易次数不超过20次。

今年持仓集中也在客观上帮助减少交易次数,只有从认知上足够深入理解持仓企业,才能够拿得住,才不容易被诱惑。同时,也不会轻易调仓换股,更不会轻易开新仓(一家还没有那么了解的企业)

2023年初,本以为疫情终于放开,经济松绑,各行各业快速复苏,大家预期都比较乐观,此时容易管不住手,这里就有赌性作祟了,贪欲起来了,着急怕错过,在没有足够保守,估值没有足够低的时候就着急入手。

在跟苏呆子的交流中,可谓一语点醒梦中人,我问他为啥看着明明有便宜占而不换股,他说他属于赌性很低的人,比大多数在股市里的投资或投机者赌性要低。确实,也许你觉得明显便宜,其实不一定,尤其是换股,难度系数更高,需要两边都看准看对,否则很容易两边打脸,即便短期对了,也许中长期看是错的。

老唐在2019年10月,预估2022年洋河140-170亿净利润,而实际2022年净利润只有93亿,就连对白酒研究如此之深的老唐,在预估白酒这么稳的生意时都能差距如此之巨大,实际比预估净利润缩水33%-45%,说明不确定性和预估三年后净利润的难度,我等小散预估存在不小的偏差的可能性也是极大的。

所以,我们要给自己的留足安全边际,足够保守(一般保守的预估再打8折),并且要超级有耐心,直到等到足够低估的好价格,这样可能会错过,但不会轻易犯错。一旦市场严重错误定价,达到你给的保守再8折时,不亏的概率就是极高的,甚至很有可能在日后市场重新合理甚至疯狂的时候,给投资者极大的回报(因为你买到的价格足够低),这也正是考验投资者耐心和赌性的。

同时,这也是老唐特别偏爱股市里超级大Bug(茅台)的重要原因,因为其三年后净利润真的可以准确预估。当然茅台的PE还是没法预估的,这是人心层面的东西。

回顾一下,我在2021年长春高新2023年净利润的预估,竟达到72-80亿,简直是个笑话,而现在2023年底,预估调整为45亿,缩水40%,预估两年后的净利润差距了40%之多,用真金白金给自己深深的上了一课。

我感觉做股票投资的人中,有很多人赌性都不小,近朱者赤近墨者黑,天天泡在里在股市这个大染缸里,即便原本赌性小的,也慢慢熏陶的赌性大起来,能保持赌性低是一件很不容易的事,足够耐心也是很不容易的事,这也是股市里大多数人不能赚到钱的重要原因。

确定性与赔率

更深刻的认识到确定性的重要性

确定性差的票容易暴雷,确定性差的票不容易预测准确的利润,准确预测三年后的就更难更不靠谱了。从事实来看,我发现,自己也确实都是在确定性差些的股票上吃亏。

既然明知道确定性差,为啥还会买入,主要原因:

发现其股价超跌(或自以为其股价已经极度便宜)

高估了该企业的确定性

发现股价超跌或低估时,往往自信满满,总想超跌搏个大幅反弹,利用高赔率,弥补胜率上的不足,但跌得多≠机会,很多人都是因为看到跌的多就进去的,没想到跌得更多。即便真的是已经低估,还可以再更低估,极度低估,变态低估,这是往往对内心的坚定是一个非常大的挑战,很容易怀疑自己是否什么地方看错或漏看,或信息掌握不全。

另外,业绩也是存在不确定性的,尤其对于确定性不高的企业,其长期业绩预测的不靠谱程度很高(长春高新、锦欣生殖)。

所以,不要去跨七尺围栏,不做难题,只做简单题,尽量去研究哪些生意简单确定性高的企业(当然这些企业价格往往都不低,因为大多数人都知道这一点,只有等待王子落难或被错杀(伪风险爆发),抑或大熊市,坚定买入并买足这些确定性的股票。

价值投资就在好价格的时候买入好公司并长期持有持续跟踪,当然价值投资≠长期持有,当好公司变差(盐碱化)或者出现明显过高的价格(超过三年后合理估值)卖掉,其他时候呆坐持有不动,而买入的理由只有一个,不但好,而且便宜。这句话理解起来简单,但真正做起来并不容易,需要考验人性。

不足之处:

仍然是以上三点,只是认识到,理解到,行动上部分做到,但距离做好,差的很远。在去除赌性心魔,去除贪心心魔,认识到能力圈,深度与细致

二、关于读书与分享

今年阅读书籍较少,读完了《经济学思维》、《筚路维艰》、《投资改变人生》、《注定一战:中美能避免修昔底德陷阱吗?》、《更富有、更睿智、更快乐》,都是五星推荐!

1. 萧冬连的《筚路维艰》主要讲述了从1949年新中国成立到改革开放前,中国社会主义建设的艰辛历程。以时间为线索,详细梳理了新中国成立后各个阶段的历史事件,让人更深刻理解这一时期中国社会的发展脉络。新中国成立后,我国在政治、经济、文化等方面发生的巨大变革,面临诸多挑战,这些变革既有成功的经验,也有失败的教训,难能可贵的是从较高的格局上正视很多问题和错误,发人深省,直接又深刻。对毛泽东、周恩来等领导人进行了生动的描绘,展现了他们在国家建设中的智慧和勇气。同时,也揭示了他们在决策过程中的局限性和错误。

2. 李子旸的《经济学思维》是一本经济学普及读物,以通俗易懂的语言和生动具体的案例,介绍了经济学的基本原理和思维方式。经济学的原理是普遍适用的,上到国家政治,下到百姓生活,经济学知识无处不在。经济即追求效率、权衡利弊、考虑成本和收益,这种经济学思维模式可以帮助我们,更好地理解社会现象,在面对问题时,做出更理性的决策,更好的应对生活中的挑战。在股市中也能让我们更好的理解,甚至前瞻国家的政策方向和原理。

3. 格雷厄姆·艾利森的《注定一战:中美能避免修昔底德陷阱吗?》,通过对历史的研究,探讨了中美之间是否可能避免修昔底德陷阱的问题,书中详细分析了中美关系的复杂性,包括经济、政治、军事等多个方面,打开了我的思维高度。修昔底德陷阱是指一个新崛起的大国必然要挑战现存大国,而现存大国也必然会回应这种威胁,中美之间有可能会陷入修昔底德陷阱,但也可能有平和的解决方案,如合作、对话,不一定激烈到必须通过暴力和战争解决,历史上也有平和解决的先例。书中对大国之间的竞争与合作、国际秩序的建立与维护进行了深入浅出的介绍,让我收益匪浅,且引人深思。未来的发展充满了不确定性,我们不能预测未来会发生什么。

4. 雪球社区的用户们共同创作的《投资改变人生》收录了众多投资者的真实故事和经验教训,让我看到了投资如何深刻地改变了他们的生活。投资不仅仅是一种赚钱的方式,更是一种实现自我价值、追求美好生活的方式。我相信,只要不断坚持学习和实践,投资将会给我们带来更多的收获。

5. 《更富有、更睿智、更快乐》通过深入研究,揭示了财富、智慧和幸福之间的关系,即财富并不一定会带来幸福,但是缺乏财富往往会降低幸福感。财富是幸福的一个重要因素,但并不是唯一的因素。书中强调,智慧是获取财富的关键。那些富人往往具有独特的思维方式和行为习惯,这使得他们能够在竞争中脱颖而出。富人往往有更强的责任感。他们不仅对自己的生活负责,也对他们的家庭和社区负责。财富可以带来更多的自由。无论是时间上的自由,还是选择上的自由,财富都能提供更多的选择。财富是人生的组成部分,但它不是生活的全部。我们应该追求财富,但更应该追求的是丰富的人生和内心的满足。

当前,还有5本,在读中,如《反脆弱》,《经济学思维方式》,《芯片战争》,《清华韩秀云将经济》以及黑白老师的《行稳致远》。

今年微信读书超过178小时,包括很多大V的公众号文章,包括唐朝、终身黑白、苏想所、昆仑侠、慧思书房、阿攀哥、兔子书斋、商业迷、思想钢印、半夏投资、能力圈的边界、小七滚雪球、太阳照常升起等。

雪球,今年阅读了1845篇文章/贴子,共发了60篇文章(44篇长文),截止目前累计阅读量486w+(2021年166万,2022年366万),阅读量较大的是长春高新和锦欣生殖的分析文章。23年4月之后,由于工作上投入更多时间(AI大模型落地),家里人需要更多时间有效陪伴,所以5月份开始基本只发了月度实盘以及部分持仓(长春高新、锦欣生殖、同道猎聘)的财报分析,没有其他深度思考和分析,当然一切都是借口,根本原因是忙+懒+时间规划较弱。

三、关于健康与运动

2023年,这一年发烧了好几次,新冠、甲流这种病毒,加上老二刚上幼儿园,也经常生病,大人也不得不熬夜折腾,身体抵抗力差的时候,也更容易被病毒侵袭成功。每次生病前后都没怎么运动,所以今年运动断断续续,整体量上变少。

看看2023年元旦设定的目标中唯一大幅超额完成的就是运动打卡100天/跳绳3w次,实际全年跳绳18w个+,另外300KM跑步,没有完成,只跑了213KM,比去年还少了14%。虽然有生病的现实因素,但自身懒惰还是主因。

体重方面,维持在160斤左右。

四、2023的计划实际完成情况

1、进一步减少交易次数,对比2022年再减少一半,

实际减少30%+

2、个人公众号和雪球输出100+篇文章

只有44篇,忙+懒

3、读10本书且至少输出5篇读书笔记,

只读了5本,还有7本在路上,今年主要利用微信听书,听了很多大V公众号文章(微信读书178小时),没有输出读书笔记

4、早睡早起100天打卡(23点前睡+早6点半起)

坚持2个多月后没有再记录

5、运动打卡100天/跳绳3w次+300KM跑步

今年生病很多次,但实际也超额完成(主要是定的目标太低),实际完成跳绳18w+次,但跑步只有213KM

2024年计划

仍然以月度为单位发布更新,截止1月1日,全部账号持仓如下:

腾讯31%,长春高新26%,茅台13%,猎聘10%,锦欣生殖9%,分众8%,洋河6%,中概互联2%、美团1%,宋城演艺1%,现金-7%(港股融资)

给自己的2024年设定了几个目标:

1、进一步减少交易次数,对比2023年再减少30%(23年有一半的交易必要性很小)

2、阅读至少10本书,阅读时长200个小时以上,个人公众号和雪球输出50+篇文章

3、早睡早起100次打卡(23点半前睡+早6点半起)

4、运动打卡100天/跳绳30w次+300KM跑步

5、手机每日使用时间少于5小时

6、四次省外或国外家庭旅游

2024新的一年,新的开始,愿朋友们2024年平安健康、福乐绵绵,万事亨通,红红火火!