2023Q3营收5.6亿,同比下降18.4%,净利润0.32亿。

当前经营情况堪忧,比8月份发Q2分析时预期的结果5.3亿多了0.3亿而已,估计Q4会稍微好一点点。

下面对猎聘2023年Q3的财报进行分析:

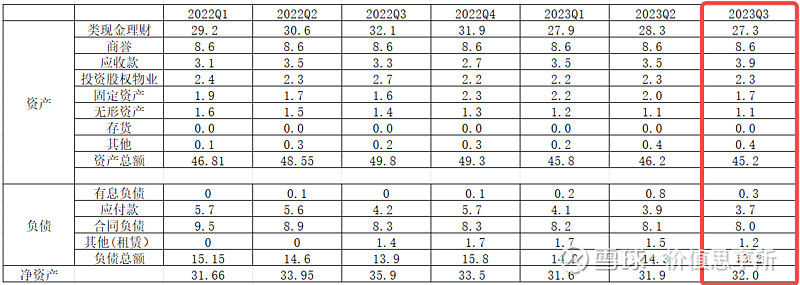

首先,我们看资产负债情况

1、类现金资产减少了1亿,其中0.5亿还了银行的短期有息借款,同时应付又少了0.2亿;

2、其他资产端:商誉、投资资产、无形资产、其他资产基本都不变,只有其他应收款增加了0.4亿,同时固定资产减少了0.3亿;

3、其他负债端:合同负债不变,而融资租赁减少了0.3亿;

其次,看经营情况

1、毛利率76%,变化不大,业绩不涨但销售费用却在上涨,行政费用也在涨,只有研发费用在降低,应该是上半年产研减员增效的效果吧,少了将近1千万。

看来,省钱是不行的,只有开源增收是王道!

2、Q2业绩同比下滑18.5%(22Q2营收7.23亿,23Q2营收5.9亿),而Q3业绩同比下滑12.5%(22Q3营收6.41亿,23Q3营收5.59亿),营收下降趋势环比收窄。

3、由于消耗后才能确认销售收入(非回款即确认收入),当前营收受近一年销售回款疲弱影响。

4、人力招聘复苏往往晚于经济复苏,在招聘平台上的指标大概会晚于经济复苏半年时间。

5、个人用户方面营收同比正增长1.7%,增长主要源自个人职业资格培训。

最后,平台核心数据方面

1、职位发布数同比增长4.3%,今年首次转正,印证全国失业率逐步转好,以及缓慢复苏,但众多企业,尤其是中大型企业仍在执行降本增效和谨慎布局扩张的策略,中高端人才招聘恢复缓慢。

2、平台验证企业用户数同比增长14.2%,增至126w;平台个人用户数同比增长13%,增至9220w;验证猎头数微降0.4%,至21w;

个人对猎聘业绩的预测:

根据目前形势及Q3财报,最终预计猎聘同道2023全年营收应该在23亿左右,其中Q3营收Q4营收预计6.5亿左右。

这个全年预测与8月份的预测相比基本持平,与5月份发布Q1财报时相比,全年的预估少了一个亿,主要是经济复苏及企业信心恢复低于个人预期。

预计全年净利润应该为正数!

仍然对2025年有信心,预测猎聘同道营收超过28-30亿,净利润超过2-4亿。

猎聘估值:

与Q1一致,我们按照近10年净利润均值3亿人民币(其中主营业务2亿,30亿现金存银行利息每年1个亿),10年总利润大概33亿港币,加上30亿港币现金,合理估值63亿港币,折算股价12港币。

买点打5折,31.5亿港币,折算股价6港币,这个估值就比较低了,账面现金基本也值这个价格。

卖点的话,由于公司竞争优势一般,我会选择在合理估值(即12港币以上)就开始考虑逐步卖出。

综上,理想买点:6港币;卖点:12-15港币

强烈申明

本文为个人投资记录及学习思考,不用于任何商业用途,不作为任何投资建议,投资有风险,盈亏自负!

文中提及的任何个股均可能暴跌甚至腰斩,文中任何操作或观点均可能充满本人的愚见和错误,请各位读者切记独立思考,自主决策。

独立思考是投资者最基本的能力和素养,如果没有独立思考能力,建议还是尽早远离股市!