一、市场空间

当前出生人口断崖式下降,对儿童生长激素的市场空间的负向作用到底有多大?

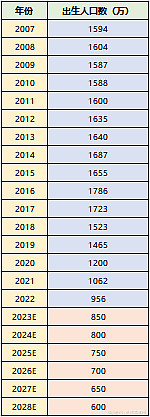

当前4-15岁儿童大概1.96亿(每年出生人口1600万左右),根据近些年人口出生情况:

预估5年后(即2028年初统计截止2027年底),4-15岁儿童人数缓慢下滑至1.72亿,相当于当前同年龄孩子数量的88%(按照2023年出生人口跌到850万的偏悲观预测)2023年出生的孩子,在2027年底,都已满4岁,但2024年出生的孩子尚未达到4岁。

预计10年后,悲观点,即便按照每年出生人口减少50万,即2032年全国出生人口只有600万(此时人口出生率跌至0.4%),即便这样,4-15岁全部人口至少也有1.23亿,是当下4-15岁人口的63%左右。因为2017年到2022年每年平均出生人口在1321万(这是已知数据),这部分娃届时已经是10-15岁了,这部分孩子就有7929万了,剩下4-9岁的孩子(2023-2028年出生的预测数据)估计至少有4374万人,年均出生729万,这个数字比较保守了,当然我们也不用过于纠结,原因是主要是8-14岁才是使用生长激素的主力军,这个接下来我会详细讲。

我们知道真正增高需求强的是孩子大些的时候,尤其是上小学之后,看到周围同班同学个子都比较高,自己是那几个最矮的之一(一个班级30人,前10%就是最矮的3人),家长必然着急,随着年龄上升这种焦虑就越发突出。

在使用各种补钙,筛太阳,运动锻炼办法后,仍未有起色,或者变成(跌到)了最矮的那3名同学(之前还行,但后来1-2年也不怎么长个了),家长才会考虑尝试更多医学办法。

同时,超过14岁部分孩子逐步骨龄闭合了,所以,我个人预估真正使用生长激素治疗的孩子,大多分布在8-14岁之间。那么这部分孩子有多少人呢?

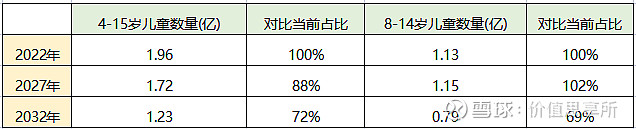

我总结如下图:

根据上面的数据,5年后,即2027-2028年左右,4-15儿童数量1.75亿,是当下的88%,而8-14岁儿童数量1.15亿,比当下8-14岁孩子还略多一点,这说明5年内,虽然出生人口在断崖式的降低,但由于使用生长激素治理的儿童有一定基础年龄,且4-15岁这12年出生的人口总量大,所以受众儿童总量的几乎没有减少。

10年后,即2032-2033年左右,4-15岁儿童数量1.23亿,存在明显下降,而8-14岁儿童数量更是下降到了7900万左右,基本都是打了7折。

那么10年后,生长激素受众儿童总量(天花板)打7折,是否影响或压制公司业绩,要看实际渗透率的提升情况,是否有机会触及这个天花板。

当前,即2023年初,我们4-15岁中身高最矮的前10%,以及8-14岁身高最矮的20%,总人数大概为3090万,这些家庭都是对身高不满意,对身高有明确需求且较为强烈的,这些是儿童长高生长激素的主要受众,按照渗透率3-4%计算,目前存量儿童中有百万得到过治疗。与目前每年大概有20多万儿童参与治疗的数据相比,相对合理。

目前儿童长高用生长激素的市场规模在120亿左右,每年24万儿童治疗,所以估计单价5万,基本与水针相同。

5年后,即2028年初,我们按照4-15岁中身高最矮的前10%,以及8-14岁身高最矮的20%(班级里30个学生,最矮的6人),作为主要受众儿童,那么总人数大概为(1.72-1.15)*10%+1.15*20%=2870万。如果渗透率提升到6%,存量中172万儿童得到治疗,市场规模在200亿左右,年复合增长大概12%;如果渗透率提升到10%,则存量中287万儿童得到治疗,市场规模将达到350亿,年复合增长大概24%。

10年后,即2033年初,我们按照4-15岁中身高最矮的前10%,以及8-14岁身高最矮的20%(班级里30个学生,最矮的6人),作为主要受众儿童,那么总人数大概为(1.23-0.79)*10%+0.79*20%=2020万。如果渗透率提升到10%,存量中200万儿童得到治疗,预计每年治疗50万左右,市场规模250亿左右,如果渗透率提升到15%,则存量中300万儿童得到治疗,预计每年治疗70万左右,市场规模360亿。

总结:

5年内,2028年之前,出生人口的断崖式下降,对于生长激素基本无影响,其增速仍然会较高,至于高到什么程度,要看渗透率的推进速度,预计市场规模将翻倍,会达到200-350亿。

2028-2032年,出生人口断崖式的下降,将会逐步明显的对生长激素的使用人数形成压制,其市场规模将在250-360亿,增速明显缓,甚至基本不增长,未来可能负增长。

也就是5年后,要想保持业绩增长,金赛就必须有第二增长曲线,且第二增长曲线已经形成一定规模(至少有几十亿)

目前来看,这个第二或第三增长曲线,大概率还是来自生长激素,比如海外成人、国内成人、辅助生殖等领域,但目前来看,第二加上第三增长曲线在5年后加起来达到几十亿也很困难,也许这就是当前市场较为悲观的原因之一吧。

如果5-10年后,第二增长曲线没有起来或者没有达到一定规模,那么原来的这个第一曲线由于市场空间逐渐有触顶的趋势,此时竞争者逐步进入,必将让赛道从蓝海变为红海。

悲观假设,5年后,第二增长曲线仍不能形成规模,那么合理估值可能下跌在10PE左右,而10年后,则可能跌至更低。

因为10年后,有能力的竞争者增多,价格会参考当前的胰岛素将可能真的到了大幅降价的时候了。

以下是弗若斯特沙利文的资料,也可以参考一下

中国人生长激素市场规模由2017年的4亿美元迅速增至2021年的15亿美元,年复合增长率为34.7%,预计到2025年将持续增至26亿美元,自2021年至2025年的年复合增长率为15.6%,并且到2030年将增至47亿美元,自2025年至2030年的年复合增长率为12.7%。

据智通财经了解,我国儿童患矮小症的比例约为3%。矮小症病因多样,其中生长激素缺乏症最为常见,占比约三分之一,而生长激素为目前针对矮小症的唯一有效药物。然而,PGHD作为18岁以下患者中最常见的矮小症,截至2021年仅有4.5%患有PGHD的儿童接受生长激素治疗,庞大的市场空间尚未拓展。以下是弗若斯特沙利文的资料,对于中国PGHD的患病人数和估计的治疗率(渗透率)

粉针、水针、长效剂型年化费用分别约为 2 万元、5.5 万、15 万元,考虑到粉针纳入集采的影响,按照34 个省级行政区集采市占率=50%推算,其团队预计2022年后粉针平均年化费用将调整为1.5万元。长效买二赠一后直接降价,大概年化费用调整为10万。所以,之后粉针、水针、长效剂型年化费用将分别约为 1.5 万元、5万、10 万元左右。

弗若斯特沙利文数据指出,中国儿童生长激素缺乏症的治疗的市场规模在2014年至2018年按照年复合增长率33.5%递增,预计这一市场规模到2030年将达32亿美元(按当前汇率折算,约228亿元人民币),其中长效生长激素市场规模预计为10亿美元,占整体市场的31%。

二、目前竞争格局

1、短效水针

目前有三家,金赛、安科、诺和诺德

另外两家,中山未名海济和联合赛尔,2022年报批水针,理论上2023年将会获批。

2、长效水针

一周一次的长效生长激素带来更好的依从性,每年少打313针,相当于注射次数大幅降低了86%,有利于减少漏针情况,同时减轻患儿痛苦,从而更好地达到治疗目标。

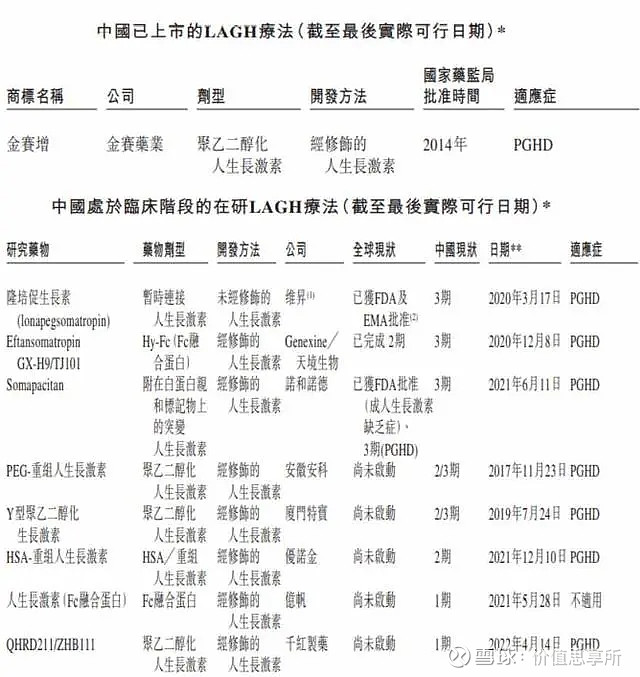

目前国内上市的只有金赛一家,从全球范围来看,目前长效生长激素市场已获批上市药物仅有3款,分别为金赛药业的金赛增、诺和诺德的Somapacitan,以及Ascendis Pharma的Skytrofa。

安科2018年完成三期,2019年获批,目前仍在报产准备阶段(报产准备了4年,每年的答复都仍在报产准备中,也不知道为啥这报产准备这么难,是什么地方不达标吗?)

我们再来看看有哪些可能的新进者

(1)维昇药业

这个公司的长效近期大家谈论比较多,可能是因为几个月前(2022年11月)提交申请赴港上市,且2022年年8月,Skytrofa在美获批上市。在国内,维昇药业代理的Skytrofa,在中国的三期临床试验已经完成,预计2023年向国家药监局提交该产品的BLA。隆培促生长素已经在中国就PGHD完成了3期关键试验,预计将于2023年向国家药监局提交NDA。

在中国所有处于临床阶段的LAGH中,除安徽安科外,隆培促生长素的开发状况最为临近后期。

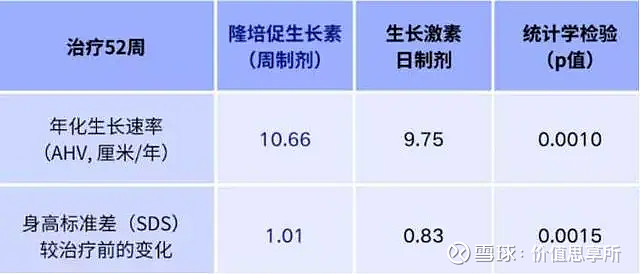

研究结果表明,隆培促生长素或生长激素日制剂治疗52周后,年化生长速率(AHV)分别为10.66厘米/年和9.75厘米/年(组间差异0.91,95%置信区间:0.37~1.45,p=0.0010),达成研究主要终点,即隆培促生长素非劣于生长激素日制剂。

根据预设的统计检验,主要终点的分析结果也证实隆培促生长素优于生长激素日制剂。多个预设的敏感性分析证实了结果的稳健性。安全性结果显示隆培促生长素耐受性良好,安全性特征与生长激素日制剂相当。

目前来看,根据已上市产品的公开数据,隆培促生长素是目前唯一证实对比生长激素日制剂优效的长效产品。

参考权威专家的说明,从三期临床研究结果上面来看,它是获得了一个优效的一个结果,它的生长速率的标准差,积分的改善能够优于短效的生长激素,它的年化生长速率达到了11.5,对比,金赛药业的长效金赛增金赛药业长效金赛增的生长速率是13.4。同时,在Skytrofa中国的三期临床试验中发现有抗体的检出,抗体的检出发生率是6.7%,对比,长效金赛增免疫原性极低。

Skytrofa是治疗儿童GHD的长效生长激素产品,每周注射一次,该药是美国FDA批准的第一个可在一周内持续释放somatropin(生长激素)的产品,同时也是FDA批准的第一个采用了TransCon技术的产品。Skytrofa是一种人生长激素(hGH)的长效前药,每周给药一次,其释放的生长激素(somatropin)与每日一次生长激素产品中的生长激素相同。临床数据显示,与每日一次生长激素产品相比,每周一次Skytrofa在第52周表现出更高的年化生长速率(AHV),并具有相似的安全性和耐受性。

批准包括新的Skytrofa®自动注射器和药筒,在首次从冰箱中取出后,允许家庭在室温下储存药物长达6个月。

不过疗效好并不等于商业化一定成功,参考在美上市的Skytrofa,7.6mg/1 Carton的Skytrofa售价最低为6603.6美元,价格昂贵。

相较之下,金赛增(规格:54IU/9.0mg/1.0ml)的价格为3500元。

我们知道维昇是粉针,价格还这么贵,那么在电子针和低价面前,其能有竞争力吗?我高度怀疑,其未来的商业化业绩效果。

另外,生长激素的商业化逻辑不仅仅包括产品,而在于产品+服务的生态闭环,这也是金赛的核心壁垒所在。在核心医生资源的掌控和服务闭环的建立上,维昇药业与长春高新和安科生物之间依然存在不小差距。

我们从招股路演资料中可以看到,2020年、2021年和截至7月31日的2022年前七个月,维昇药业分别录得其他收入39.3万元、125.1万元和183.0万元,对应的净亏损分别为9897.1万元、4.85亿元和1.30亿元。维昇药业表示,预期在至少未来几年会产生大量开支及经营亏损。

总结其问题:

1)贵

2)粉针(无电子笔)

3)疗效还不错,但生态服务闭环弱

这样的商业化,真不知道其成功的概率能有几分?且即便是安科之后最临近后期的,距离真正获批量产,我估计至少还得3-5年时间。我们知道生物制药,扩产获批,产能爬坡,医生认可,渠道服务建设都需要不少时间,想要真的去抢金赛的蛋糕,没那么简单。

(2)特宝生物

特宝生物成立于1996年,专业从事重组蛋白质及其长效修饰药物研发、生产及销售。公司以免疫相关细胞因子药物为主要研发方向,为病毒性肝炎、恶性肿瘤等重大疾病和免疫治疗领域提供更优解决方案。公司目前已有派格宾、特尔立特尔津和特尔康四个品种上市,其国家1类新药“Y型聚乙二醇重组人生长激素(YPEG-GH)”项目目前正在开展治疗儿童生长激素缺乏症的多中心、随机开放、阳性药对照的II/III期临床研究,已获得海内外多个国家专利授权。公司长效剂型开发采用的技术路径为采用40kDY型分支聚乙二醇分子对重组人生长激素进行单位点修饰。

原来说,特宝生物的Y型聚乙二醇重组人生长激素(YPEG-GH)注射液已经处于临床III期,预计2022年上市,但在特宝生物2022年4月的投资者关系活动电话会议上称,其公司“Y型聚乙二醇重组人生长激素(YPEG-GH)”项目正开展II/III期临床研究,儿科患者就诊受疫情影响下降较为明显,项目仍处于受试者招募阶段。

(3)天境生物与济川药业

天境生物科技有限公司于2016年6月30日在开曼群岛注册成立,是一家处于临床阶段的创新生物药公司。公司聚焦肿瘤免疫和自身免疫疾病领域创新生物药的早期发现,药物开发和商业化,以填补尚未满足的重大医疗需求。

天境生物从Genexine 获得了伊坦生长激素在中国地区开发、生产和商业化的权益。天境生物的长效重组人生长激素伊坦生长激素TJ101,从2020年8月已进入III期临床,这款药物具有通过hyFc融合技术开发的新型分子形式,前期试验证明与每日注射短效人生长激素的疗效相似。

湖北济川药业股份有限公司主营业务为药品的研发、生产和销售,公司药品产品线主要围绕儿科、消化、呼吸等领域,主要产品为蒲地蓝消炎口服液、雷贝拉唑钠肠溶胶囊、小儿豉翘清热颗粒等。

2021年11月,济川药业宣布通过引入产品进军生长激素市场。济川药业与天境生物达成协议,获得后者拥有的长效重组人生长激素伊坦生长激素(TJ101)在中国大陆的开发、生产及商业化权益,代价是支付首付款及里程碑付款将不超过人民币20.16亿元。

济川药业公告,2021年实现营业收入76.305亿元,较上年同期增长23.77%;归属于上市公司股东的净利润16.64亿元,较上年同期增长30.31%。

(4)亿帆医药

亿帆医药股份有限公司主要从事医药产品、原料药和高分子材料的研发、生产、销售及药品推广服务。主导产品为医药产品、原料药、高分子材料等。

亿帆医药F-899长效生长激素也已经获批临床,F-899是一种具有高度差异化的长效重组人生长激素,其分子量增大,体内半衰期明显延长,在临床上可探索两周给药一次。

亿帆医药发布2021年度业绩预告,预计年度归属于上市公司股东的净利润为2.2亿至3.2亿元,同比减少66.96%至77.28%;扣除非经常性损益后的净利润为1.7亿至2.55亿元,同比减少70.39%至80.26%;每股收益为0.1800至0.2600元。

(6)其他

我们不排除未来仍有更新的新进者,以及对国外的引进和代理(如辉瑞、诺和诺德),但都需要通过临床,时间只会比以上的这几个周期更长。

2023年4月7日有投资者向福安药业提问关于优诺金长效生长激素临床进展时,公司回复目前仍在进行临床阶段中,目前其经营情况对公司影响较小,估计还早得很,大概率还在一期阶段,不确定风险也很大。

另外,像Somavaratan三期临床试验失败(蛋白质融合/共轭技术也是不行),也就是说这里风险和不确定性很高,即便到了三期,也有很多失败的。

除了在国外已经获批,走代理进入国内,在国内临床的风险略小些,那些纯自研的风险和不确定性都很高。

3、总结

个人认为,对于金赛,新进者上目前不足为虑,无论是水针还是长效。除了安科之外,其他新进入者,5年之内都很难完成获批+量产(参考金赛和安科过往的时间周期),即便完成获批+量产,后续的产能爬坡,医生认可+服务生态闭环也需要较长时间,需要逐步渗透。

金赛在长效已经深耕国内,除了积累大量案例,多个适应症(包括最关键的ISS)是相对其他对手明显的竞争优势。

在价格方面,目前金赛的价格完全可以做到比他们低,销售渠道和能力不会比他们差,有这两点,蛋糕也很难被别人抢走。

我们从集采中就能看出来,集采不但没有帮助到安科和其他粉针厂商,反而扩大了金赛在粉针的市占率。,金赛在粉针有极大的价格优势。水针也是一样的,已经上市3年多的安科水针,在价格上完全不敢与金赛掰手腕,因为在成本上肯定不如金赛(当然也没有必要硬掰,当前情况是大家可以共同开发市场,提升渗透率,没有必要掐架自毁长城)

长效水针PEG自产,以及设备上的提效都是对其他对手的竞争优势,这些优势都会转化为成本优势,进而转化为价格优势。

如下面这条新闻,管中窥豹,可见一斑。

这套洗瓶机及灭菌隧道是进口设备,清洗速度达618支/分钟,较老车间的设备提升了四倍左右。”工作人员介绍,目前这里主要负责卡式瓶水针的生产,产能2200万支/年,后期将采用在线配制系统、层析系统,提高制剂生产的自动化状态,届时产能将扩大一倍,现阶段扩大线设备已经入场并处于调试阶段,预期2025年完成扩大线投产。

金赛药业国际医药产业园项目于2021年3月开工建设,占地20万平方米,总投资30亿元。目前,项目一期主体建筑已经封顶,眼下正在进行主体墙面、地面施工和水电气施工。相关负责人表示,作为国内生产规模和盈利能力领先的基因工程制药企业,金赛药业将通过国际医药产业园项目的建设,实现重组人生长激素、重组人促卵激素等6个品种的扩能,项目预计2024年投产,生长激素总产能由7500万支增加到15000万支(其中水针2200万到4400万),在儿童健康赛道上跑出前所未有的“加速度”。

三、综上所述:

1、从时间上看,5年内无竞争对手可以威胁到金赛。

2、即便5年后有更多的竞争对手完成了获批+量产,由于金赛拥有明显的先发优势及成本更低(包括销售渠道,服务生态能力,医生认可度,ISS适应症,PEG自产,设备自动化高等),会让新进入的竞争对手很难在几年内对金赛构成明确的威胁,抢到金赛的蛋糕。

3、5年之内市场规模大概率将翻倍,甚至更多,金赛将仍有不低的增速(年复合增速15%-25%)

4、5-10年之后,第二增长曲线没有达到一定规模(几十亿),那么原来的这个第一曲线由于市场空间逐渐有触顶的趋势,随着真正有挑战的竞争者逐步进入,必将让赛道从蓝海变为红海,价格会参考当前的胰岛素,将可能真的到了大幅降价的时候了。