上周末,发布的实盘内容中也许有部分用词涉嫌敏感,尤其是关于福寿园交易原因的部分。所以,貌似文章没有发出去,阅读量几乎为零,今日修改删除部分内容,再次发出。

本周交易:

本周交易比较多,主要是股票触及买点,之前没有搞懂的清仓掉。

12月14日清仓蓝思科技,卖出价格24.7元,卖出额股市总持仓大概1%

12月14日买入 $福寿园(01448)$ ,买入价格5.88港币,买入额股市总持仓大概1%

12月15日买入 $锦欣生殖(01951)$ ,买入价格8.6港币,买入额股市总持仓大概1%

12月15日买入 $药明生物(02269)$ ,买入价格79港币,买入额股市总持仓大概2%

12月15日卖出同道猎聘 ,平均买入价格17.66港币,卖出额股市总持仓大概10%

本周,分众传媒最低6.9元,然后直线拉升上去,由于未达到我的买入点6.8元,错过!

宋城演艺也未能达到13元的买入点,拉升上去,错过!

但我当前仓位非常高,更加需要秉承宁可错过也不做错的思想,谁也不能确保这些飙升的票,短期是否又会被拉下来。耐心是股市投资中最重要的素质之一。

交易理由:

买入福寿园

按照计划买入福寿园,众所周知,殡葬行业是有高壁垒的,不是谁都可以进入,ZF对经营性公墓审批的非常严,现在几乎不再审批,这个与白酒比较类似。而其存货不贬值,反而随着时间推移不断增长,也非常类似白酒。更厉害的是他的毛利率和净利润长年维持在80%和40%,堪比茅台,ROE长年在15%左右。福寿园生意模式非常的清晰,护城河也很深,人口老龄化+医疗能力的提升,基本可以将年死亡人口维持不变,城镇化已经进入中后期,所以总体上对于墓地的需求是平稳的。但经营性墓地属于奢侈品,类似高端白酒,有钱人可以选择定制艺术墓穴等,其对价格不敏感。非经营性墓穴满足民生,经营性墓穴满足有需求的富人,因为经营性墓地的稀缺性,其有较强的定价能力。与房地产不同,其土地可以合理合法惜售,且负债很少且绝大多数是经营性的负债(产业链强势),类现金资产非常多,赚的也都是真金白银,这些与高杠杆经营的房地产完全不同。

其优势是与茅台、长江电力类似的超高确定性,预期其2021年利润在7.5亿左右,2022年例如在8.8亿左右,2023年利润在10亿左右,2024年在11.5亿左右。预计2023年合理估值在300-360亿港币,每股13-15港币,按照半价买入,在股价6.5-7.5港币开始买入,且每下跌10%继续加仓。当前股价5.63港币属于极度低估,目前已经持仓占总比例3%(少的原因主要是没钱买),下周如果出现5.5港币左右的机会,还会加大比例买入。

我认为当前市场给福寿园低估值的主要原因:

1、预期持续收购扩张困难

2、政府限价

第一个问题,我认为是可能的,最近并购并不多,因为找到合适价格的标的并不容易,从侧面也说明管理层是靠谱的,没有乱买,还是看投入产出比的。

第二个问题,公益+经营,通过经营反补公益,个人觉得符合ZF诉求。

买入锦欣生殖

按照之前的计划执行,每下跌5%-10%,增加1%仓位。

国家鼓励生育,长期看好持牌的辅助生殖机构发展,锦欣生殖持有二代和三代牌照,辅助生殖效果数据远高于国内和美国平均值,有自身显著护城河,并且通过不断并购,营收和利润会持续增长,随着国外疫情缓解,预计国外业务也将会恢复,预期疫情恢复后10亿+的利润。有朋友在锦欣,说是非常不错的企业,发展向好,前景也很不错,但对我来说锦欣生殖难度还是比较大,属于弹性较大赔率高,而有一定不确定性的企业,所以我最高持仓5%,但随着价格不断下降,安全边际也不断增加,目前价格已经跌破19年的发行价格,同时管理层也不断回购,没什么好担心的,唯一的是海外疫情的进展这个不确定因素。

买入药明生物

15日下午CXO突然暴跌,尤其是药明系,简单查了一下原因是网传中国生物制药公司将于本周四纳入漂亮国实体名单,个人觉得大概率不是真的,CXO没有那么高技术含量,完全是医药产业里劳动密集型企业,靠的是相对廉价的工程师红利,漂亮国完全没有必要把CXO企业纳入实体名单,这是个常识性问题。当然,nothing is impossible!万一是真的,超出我的认知,认错认赔。

当然,买入时不能只是看一个短期市场消息,还要看估值,当前药明已经从高点下来30%+,这时的这次暴跌又下来20%,药明接近腰斩,动态市盈率也终于降至80多倍,虽然并不便宜,甚至还是挺高的,但确实好公司且确定性非常强,预计近3-5年营收利润平均年复合增长在30%+,可以消耗当前的高估值,所以当前的估值很可能仍然是透支了几年的业绩,所以决定,小比例观察仓参与,如果后面涨到100港币以上,随时可能撤退,赚的认知差的小钱;未来如果跌到60港币以下再考虑加仓。

卖出同道猎聘

大比例减仓同道猎聘,主要是因为更好的标的有了更好的价格(福寿园、锦欣生殖、药明生物、腾讯等),而猎聘从10港币回升到17港币,已经进入合理估值区间,且猎聘相对来说并没有那么深的护城河,交投清淡,流动性差,并不是一个很好的标的,除非猎聘的价格极度低估。随着猎聘价格进入合理估值区间,卖出还掉融资,置换更好价格更好标的,我认为是明智选择,无需等待其进入高估区域再卖出。

有些质地比较一般的企业,只有明显极度低估时才能考虑买入,当合理估值时就可以考虑尽快卖出了。这个与优秀企业的逻辑不一样,优秀企业合理偏低就可以开始建仓,一旦意外遇到极低估时因坚决逐步重仓,会到合理时仍可以长期持有,直到高估才开始卖出,明显高估最终清仓。

卖出蓝思科技

主要是不懂,坚持不住。

蓝思这种果链企业,最大的风险就是单一客户占比过高,当前营收非常依赖于苹果。第二个我不喜欢的原因是重资产低毛利低净利,这样的生意很辛苦,非常考验管理层能力。我还是更希望将钱投在护城河高,确定性强的企业上,更让人放心踏实,高枕无忧。

立讯、歌尔,我之前都持有了一些,后来因为上面的两点主要担忧,所以全部清仓掉了,也是因为他们当时PE比较高了。

先在的蓝思20多PE,原则上比较便宜,且有新能源汽车屏幕等较大想象空间,不太应该清仓掉,但自己也确实有点不想在为这1%的仓位在蓝思上耗费更多时间和精力。所以索性就清仓掉得了。

最近中概互联大概率有好的买入机会,我将清仓的钱转头如中概互联。

截止今日,2021年化收益为-24.52%

当前持仓:

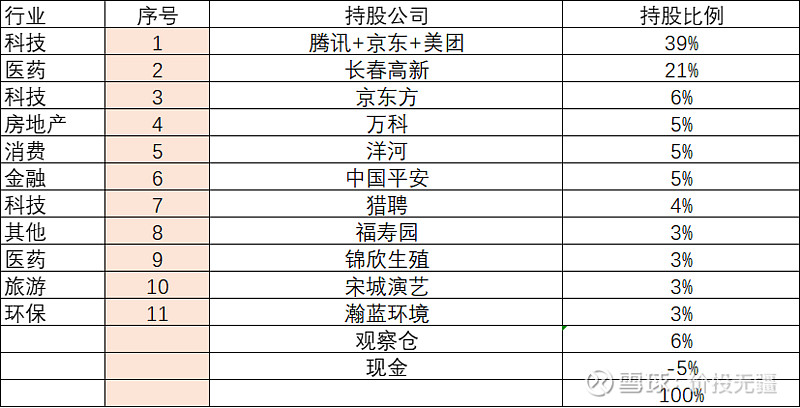

腾讯35%,长春高新21%,京东方6%,万科5%,洋河5%,平安5%,猎聘4%,美团3%,宋城演艺3%,瀚蓝环境3%,福寿园3%,锦欣生殖3%,其他观察仓6%,现金-5%(港股融资)

下图是我的持仓比例图,图中还有我对该股票的买卖点位的判断,以及相关说明,级别是我根据企业护城河深度和广度对该股票优秀度的大概判断(强大的护城河会带来高毛利和持续增长的利润)。现金出现负值,是在港股使用了少量杠杆融资的缘故。

近期加减仓计划:

1.分众,6.8元以下考虑加仓(本周差一点,没加成,结果窜上去了)

2.福寿园,5.5港币左右再次加仓

3.瀚蓝环境,20元以下考虑加仓

4.宋城演艺,13元左右考虑加仓

5.陕西煤业,12元左右再考虑加仓

6.锦欣生殖,8.5港币左右加仓

7.腾讯,420港币左右加仓,高于500元以上少量减仓

8.同道猎聘,18元以上随时可能清仓

9.通化东宝,随时卖出

以上内容仅代表个人观点,不构成投资建议,投资有风险,盈亏自负!

独立思考是投资者最基本的能力和素养,如果没有独立思考能力,建议还是尽早远离股市!

作者:价投无疆

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。