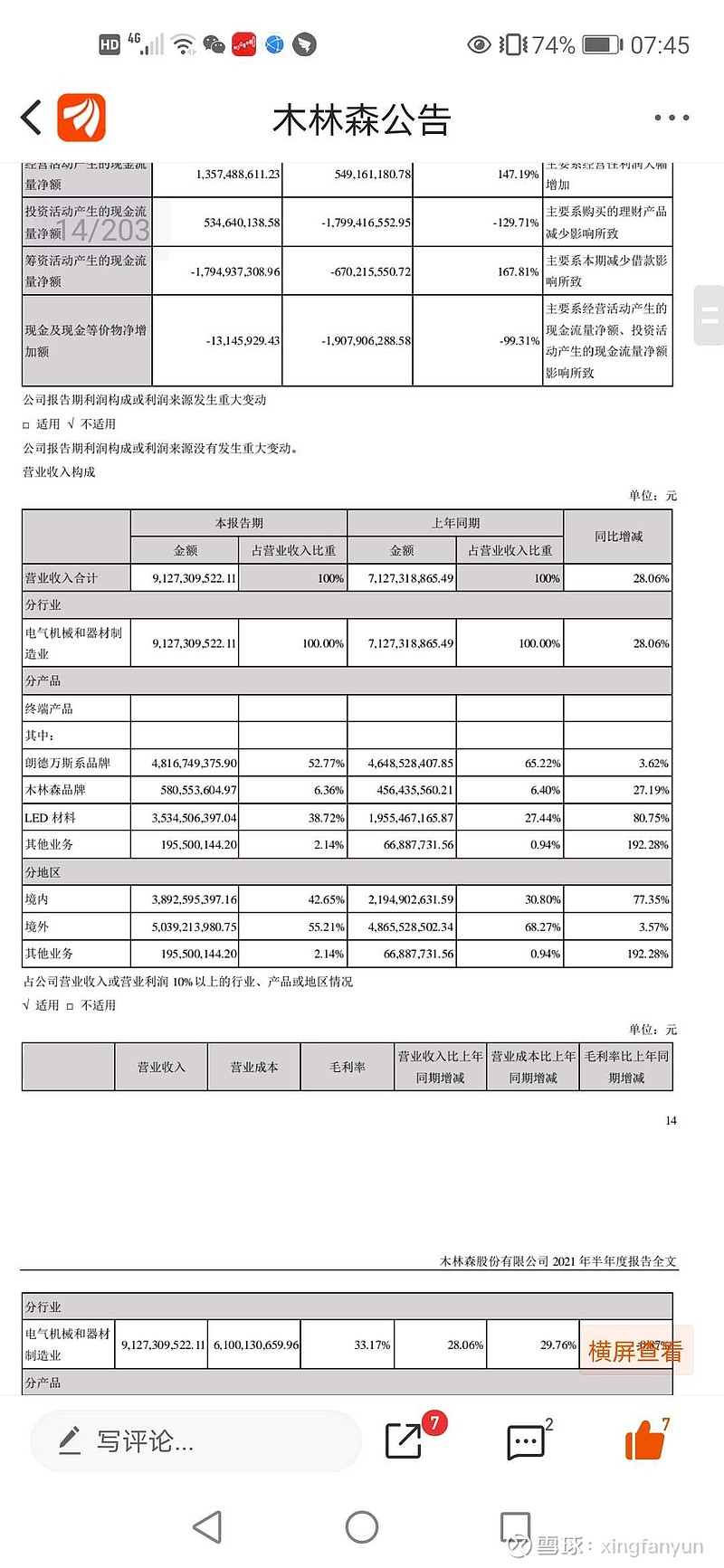

1.国外朗德万斯营收稳定,利润大幅增长,但这块渠道优势对后续其它产品的布局非常重要。

2.国内业务增速更快,营收占比增加。自有品牌在国内消费内卷情况下,增幅明显。

3.中游作为国内封测第一,受益行业增长,虽然比不上上游芯片,但也很好。

4.目前的高端布局,都是市场亮点,潜力巨大。

5.现金流良好,侧面也说明企业在目前产业链位置和地位还是非常不错

从企业经营的角度来看,有自己针对C端的基本盘,抵御风险能力很好,TOB业务受益行业集中,也不错,作为全产业链布局的公司,上游芯片也基本可控,加上自身的智能制造能力,高端前沿的布局,以及国家政策对于制造的支持,技术上也是月线级别的突破,短期涨跌不重要,应该会走一波长牛。