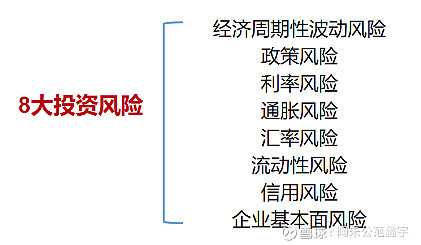

投资第三课:普通人的投资风险都有什么?

一、普通人的投资风险来源

投资风险就是未来收益的不确定性,盈亏同源,没有风险就没有收益。正确认识投资的风险,能让我们的投资收益更好。

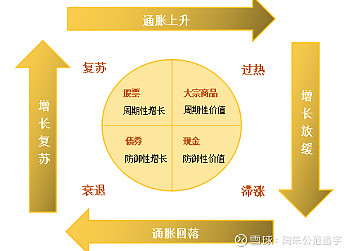

1、经济周期性波动风险

经济发展是有周期性的,每一个经济周期又分为复苏、过热、滞涨和衰退四个阶段。不同经济阶段,各大类资产的表现也不一样。

以权益类资产为例,在经济增长放缓阶段,权益类资产表现大多不好,尤其在滞涨期,这个时候通胀还高,股票会暴跌;反之,在经济增长复苏阶段,权益类资产会有好的表现,尤其在复苏期,通胀较低,这时是股票投资的黄金时期。除了大的资产类别,权益资产的不同行业、板块也有不同的周期表现。

债券类资产也有它的周期,在通胀回落阶段表现较好,尤其在衰退期,这个时候经济增长放缓,债券的投资机会最好。但是在通胀上升阶段,债券的表现就不好了。

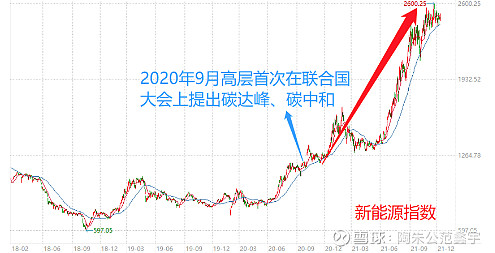

2、政策风险

顾名思义,就是宏观政策的变化对金融市场造成的影响。宏观政策,包括财政政策、货币政策、产业政策、区域发展政策等。

比如前几年来市场涨得最好的新能源,其高景气度很大原因就来源于国家提到的“碳中和、碳达峰”政策,从而掀起了一场能源变革。还有跌跌不休的中概股,也是因为反垄断政策的影响。

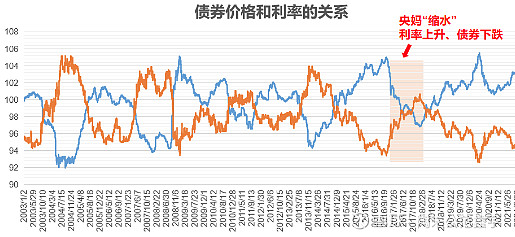

3、利率风险

毫不夸张的说,利率是金融市场的核心变量,起到牵一发而动全身的作用,它是所有金融资产定价的基础。因利率变化而产生的投资不确定性,就是利率风险。经济周期、央行的货币政策、通货膨胀预期甚至国际利率水平等,都会影响到利率的变动。

比如央妈收紧货币政策,俗称“缩水”,利率上升,对股市和债市就是利空,尤其债市,受利率影响非常大。这张图显示了债券价格和利率的反向关系,粉色阴影部分可以明显看到,十年期国债收益率上升,债券下跌。

4、通胀风险

通胀风险,指的是由于通胀提高导致购买力下降,实际收益率下降的风险,也称为“购买力风险”。

打个比方,你买了某只基金,赚了20%,但是通货膨胀假如到了6%,那你实际的收益率其实只有14%。

这类风险尤其对债券的损伤更大,因为债券的利息和面值在发行的时候是固定不变的,通胀上升,就使得债券持有人未来获得的现金流购买力下降。如果预期未来通胀上行,则利空债券。

通货膨胀率一般用CPI表示,即消费者物价指数。可以看到,近二十年大多数时候(74%的比例)CPI在3%以下,但有的时候会冲到5%、6%以上,通胀压力不小。如果再把广义货币量M2放到一起看,能看到它们之间存在着一定正向关系,这也很好理解,在货币流通速度不变和产出一定的情况下,货币供应量的增加会直接导致价格水平的上升。但是呢,实际情况中个别时候也会出现“背离”,但不影响长期稳定的一个均衡关系。

5、汇率风险

汇率风险,指的是以外币计价的资产或负债,因为汇率的波动而产生的价值涨跌的可能性。比如投资海外资产的QDII基金,是以外币进行投资,汇率的变化就会影响以人民币计价的基金资产净值,从而影响基金的收益,这类风险是QDII不容忽视的。

从美元兑人民币汇率看,汇率波动还是蛮大的。

以上5种风险其实都可以归为市场风险。

6、流动性风险

什么是流动性风险,我简单举个例子大家就知道了。你有一只股票,赚了20%想卖掉,可是就在卖的时候,发现市场流动性不足,买的人很少,卖的人很多,最终卖出去的时候只赚了15%,蒙受了部分损失。

流动性风险出现在流动性供给和需求不平衡的时候。当资产的流动性变差时,买卖变的困难,预期价格无法在预期的时间内完成交易,价格波动会变大。

流动性风险可能是局部的、个别产品的,也可能是整个市场的。有时,局部的流动性也可能演变成整个市场的。

比如15年股市暴跌的时候,很多基民持有人要求赎回基金,因为基金的日常流动性不足,基金经理就被迫在低位大量抛售股票和债券,基金净值下跌,赎回的人更多,恶性循环,引发了整个市场的流动性问题。

7、信用风险

信用风险又称“违约风险”,指的是交易对手未能履行到期债务的风险,主要是针对债券投资(信用债)。

我们经常说的XX债券违约了,不能或者拒绝支付到期本息,就是发生了信用风险,一旦发生信用风险,债券评价就会被下调,价格大跌。

比如华商双债丰利,2018年因为连续踩雷“11凯迪MTN1”、“15华信债”,净值暴跌30%,2020年因为“15华信债”估值再次下调,净值继续下挫。所以,我们买债券基金,很重要的一点就是要看基金经理的信用风险甄别能力,有没有踩过雷。

信用风险一般发生在企业经营不善,或者经济衰退的情况下,这一点也非常好理解。所以,当经济不好,企业财务状况差的时候,要特别注意。

8、企业基本面风险

刚才说的信用风险,是针对债券投资的。对于股票投资,我们要注重企业基本面风险。

企业的基本面包括财务状况、盈利模式、行业地位、公司文化和管理层、政策支持等等。当企业经营不善、业绩不佳、公司治理出现问题或者面临外部较大的政策冲击时,都会对股票投资产生负面冲击。

比如当年的乐视网,在没有明显盈利的状况下贸然进军手机、体育、汽车、互联网金融等领域,没有自己的核心竞争力,完全靠巨额的资本“堆积”,这种经营行为必然导致后期的很多问题,盈利能力急速下降,资金链断裂,最后的结果就是退市。所以说,分析公司的基本面是非常重要的。

以上8种风险基本覆盖了我们投资过程中可能遇到的所有问题。另外再多说一句,个别风险存在交叉和因果关系,比如通胀风险和利率风险,其实会相互影响,还有流动性风险,它其实是一种综合性风险,市场风险和信用风险都可能会导致流动性的问题。

二、各类资产的长期走势图

各类资产有不同的收益来源、影响其价格的核心因素也各不相同,因此拥有不同的风险收益特征和走势:

长期来看,股票是最佳投资资产,沪深300自指数发布日以来年化11.5%,在各大类资产中收益最高,但同时波动也最大,年化波动率达29.54%;

债券收益率也不错,同时波动较小,中证全债自发布日以来年化4.92%,波动率只有不到3%;

商品长期看收益较低,年化只有3.13%,主要是因为商品本身不会创造价值,它的收益来自价格的波动,而商品又不会一直涨价,更多时候价格是周期波动的,同时可以看到,商品的波动很大,仅次于股票类资产;

现金类资产没啥可说的,波动最低,收益也最低,年化不到3%。

衍生类资产收益无法统计但从风险上来说,衍生类资产的风险和波动是最大的,预期收益也最高。

从2001年到2023年,可以看到,资产是轮动的,是有周期的,没有哪一类资产能一直表现都很好或者很差,都是某个年份表现很好,某个年份表现很差,某个年份又表现较好。

比如A股,可以明显看到是轮动的。还有债券,也是一样,并且很多时候A股和债券存在跷跷板效应。

这也告诉我们一个道理,想每年都抓住最优秀的资产,几乎是不可能的事情。我们能做的,就是做好资产配置,“东方不亮西方亮”,这样胜算更大,收益也不错。