资管新规落地后,各种分析评论满天飞,把我们普通投资者弄得一头雾水

首先,要弄清楚资管是啥才知道资管新规和我们有啥关系

市场上资管产品主要有7大类,分别是银行理财、信托、证券公司资管计划、基金及其子公司资管计划、公募基金、私募基金、保险资管计划,按照央行数据这7类产品总的规模在100万亿左右。

那么为什么要对资管产品制定这个新规呢?

那我们直接来看下资管新规对普通投资者会带来哪些影响:

1、打破刚性兑付,银行理财不再保本:

银行理财是整个资管市场最大规模的产品,规模超过29万亿,是普通投资者参与度最高的产品,从资管新规来看,对银行理财产品最大的影响就是不能承诺保本保收益。

因为……

因为以前大家理财都是这个样子

银行把实际有风险的产品通过期限错配、层层嵌套的方式隐匿了风险,并用自身信用承诺保本,这样做人为抬高了无风险收益率水平,增加了整个社会的融资成本。

这样做加剧了金融市场的风险,同时让钱不能高效的流入实体经济为实体经济服务,阻碍了整个社会的发展。

2、3月期银行理财消失,新规规定:封闭式资产管理期限不得低于90天。

简单来说,原来常见的短期理财都被金融机构通过期限错配的方式,用短期资金投资了长期资产

这样做的风险就在于,一旦金融机构投资的标的资产出现问题时,最后一期的投资者所承受的风险将会很大,不同期的投资者收益相同风险却不对称,同时也会加大金融机构的道德风险,给整个金融系统带来巨大风险。

所以,你时常会在手机上看到这样的新闻:

为了防止金融机构利用期限错配的方式,利用投资者的短期资金投资长期资产,加大金融系统风险

3. 分级基金几乎绝迹

除了银行理财外,普通投资者接触最多的可能就是基金了。炒股的人都知道,2015年牛市的时候,诸多分级基金收益率一路狂飙,如军工B一带一路B等

分级基金本质上是在产品设计上加了杠杆,将投资者分成了优先级和劣后级,优先级提供资金给劣后级使用赚取固定收益,劣后级利用资金杠杆放大风险赚取更高回报

正因为如此,2015年股灾的时候,大家才知道原来分级基金会下折

所以,同样是为了去杠杠、控风险,资管新规规定:公募产品和开放式私募产品不得进行份额分级。

3. 合格投资者门槛提高

按照资管新规,自然人合格投资者需要具有2年以上的投资经验,家庭净资产不低于300万元,家庭金融资产不低于500万元,或者近3年本人年均收入不低于40万元。

总结,资管新规给普通投资者带来的影响就是:

银行理财不保本了、短期理财也没有了、分级基金只有买私募了,高风险投资门槛提高了。

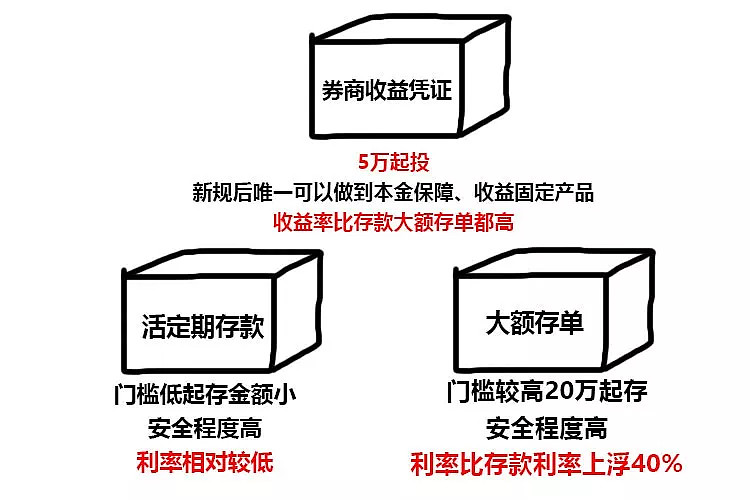

首先,针对银行理财不再承诺保本问题,普通投资者可以选择

通俗地讲,收益凭证类似短期债券,证券公司向客户借钱,然后约定期限还本付息,期限有长有短,利息有高有低,非常灵活。收益凭证其实是一种债务融资工具,对于券商而言是表内负债,以券商信用为依托。资管新规落地后,券商收益凭证成为了最后可以做到本金保障、收益固定的产品。

其次,针对短期理财产品,投资者短期理财的消失,对于老百姓来说,最大的困难就是在流动性和收益之间做抉择,要收益就必须放弃短期流动性。

除了短期银行理财,目前可供选择的流动性好收益较高的产品还有货币基金。

总结:资管新规出来后,虽然延长了过渡期,但是普通投资者除了要适应新趋势及时调整自己的理财规划外,也一定要建立风险自担的意识,在面对银行理财不保本、短期理财产品消失的新背景下,及时调整理财规划选择合适自己的产品,让自己的钱袋子保值增值。