单纯从商业角度来看,博彩无疑是门好生意,买入与持有合法运营博彩公司股票,就不遮遮掩掩了。

本轮持仓澳博控股始于2023年1月上旬,当时拿到新一轮赌牌的博彩公司股价,伴随着2022年11月起的那波恒生强力反弹,正涨得欢,又逢国内疫控解除,又又恰好账户有些闲余资金,就动了追进去赚点快钱的心思,4.7至4.9HK$进场。事实再一次证明,短线非我所能,伸手即被捉,买入澳博一周见5.14后,它就转跌了,不久恒生也转跌,仓位不重,内心也没觉得澳博特别不堪,就留下由着它跌,被套,被深套……

股价3字头后开始阶梯式加仓,2023年国庆假期后,连3字头也不见了,继续加仓,尤其近期,增大加仓力度,终于将成本降至2字头范畴。

2024年初下跌后,持仓中被套最惨的是澳博控股与医疗ETF等几个,为了腾挪资金加仓它们,前不久清仓了这两年的盈利功臣红利ETF、减仓了另一功臣紫金矿业。短期的得失至少先假装不计较吧,希望澳博与医疗们最终不负所托……

下面为近期密集加仓澳博的所见所思所想,记录以备来日回望。

一、特区与博彩

1、李总ZF工作报告中提到:支持香港、澳门发展经济、改善民生,发挥自身优势和特点,积极参与粤港澳大湾区建设,更好融入国家发展大局,保持香港、澳门长期繁荣稳定。

2、2023年以来,受经济强劲复苏支撑,,澳门财政状况明显缓和,在经济恢复增长的情况下财政情况持续改善。与博彩业相关的收入占政府财政收入的80%左右,得益于博彩业的蓬勃发展、高税率及政府审慎管理,2002年以来特区政府持续维持财政盈余。

3、在《2024年第四条款磋商代表团工作人员总结声明》中,IMF专家指出,随着澳门与世界各地全面恢复往来,经济展现强劲复苏,并预期澳门经济今年将录得13.9%的增长,而经济总量将于2025年恢复至疫情前的水平。同时,充足的资本及流动性将支持澳门金融体系抵御外部冲击的能力

二、澳博的盼头

澳博肯定存在很多问题,不然不会这么长时间一枝独朽地股价处在2.5以下。澳博的烂就不数落了,只说说自己看到的由烂向好的变化与正面的展望。

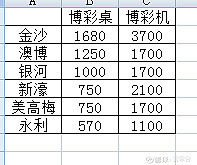

1、政府财政根基,十年期牌照、博彩桌与博彩机的潜在价值,时机到了会迸发出来。

2、四太往后退,霍家上前台,大家的股权都是实在的资产,管理层人员变动后,即使陈规难改,管理上也不会毫无变化,假以时日,或许就慢慢体现出来了。下述“3”中摘自近期两份券商研报的文字,似可说明管理层并不是只拿薪酬不做事的。

3、(1)集团的管理制度进行了改革,所有部门都会由一个中央部门来管理;目标是专注于增长和利润。在改革初期,已看到「新葡京」和「上葡京」能产生协同效应——公司目前每天挑选约100名客户,从位置更好、人流量更大的新葡京邀请至位置略偏,但客房数及非博彩设施更为充足的上葡京,以充分挖掘客户的消费潜力并提高上葡京的客房利用率。目前,公司此举已初见成效:1)2024年1-2月,GLP的中场下注额环比提升25%,到访博彩区的客户数量环比提升12%,同时新葡京的中场博收未见下滑;2)由于客户的人均下注额和停留时间均有所延长,GLP的中场赢率从4Q23的约17%提升至24年1-2月的约18%。

(2)上葡京随着更多产品的推出,推广人员的增加及客户质量的提升,第一上海证券有限公司券商研报预计长远市场占有率能提升到4-6%.

4、上葡京运营以来(范思哲酒店与老佛爷酒店2023年下半年正式开业),从各季数据来看,其市占率是逐渐提升的,尽管缓慢,尽管数据仍可怜,但方向总是往上的。再看“3”中券商研报所述,或许上葡京爬坡已经开始加速。

5、关闭的五家卫星场2千多冗余员工,年工资成本几亿港元,按公司所说,2025年可安置消化完毕。

6、在联系汇率制度下,港元利率基本跟随美元,今年某个时点美元启动降息,高负债的澳博,每年将少支付可观数目的利息(模糊而正确的估计,足以支撑现价下的持仓逻辑,精确反而可能成为负担)。

7、截止2023年,恒指已经连跌4年,又逢2024年开启降息,恒生2024年线收阳(大阳)概率较大。过去若干年,澳博股价运行基本与恒指同向,当然涨跌幅度往往是股价大于指数。

三、臆想

2024年某个季度澳博亏损转盈利,2025年底之前某个时点澳博股价在5港元以上……

如此,很愿意珍惜2.3 HK$左右的澳博,奈何自己划定的仓位比例和资金,都限制了我继续加仓。

提醒:通篇充斥屁股决定脑袋的臆想,权当娱乐,非投资建议。