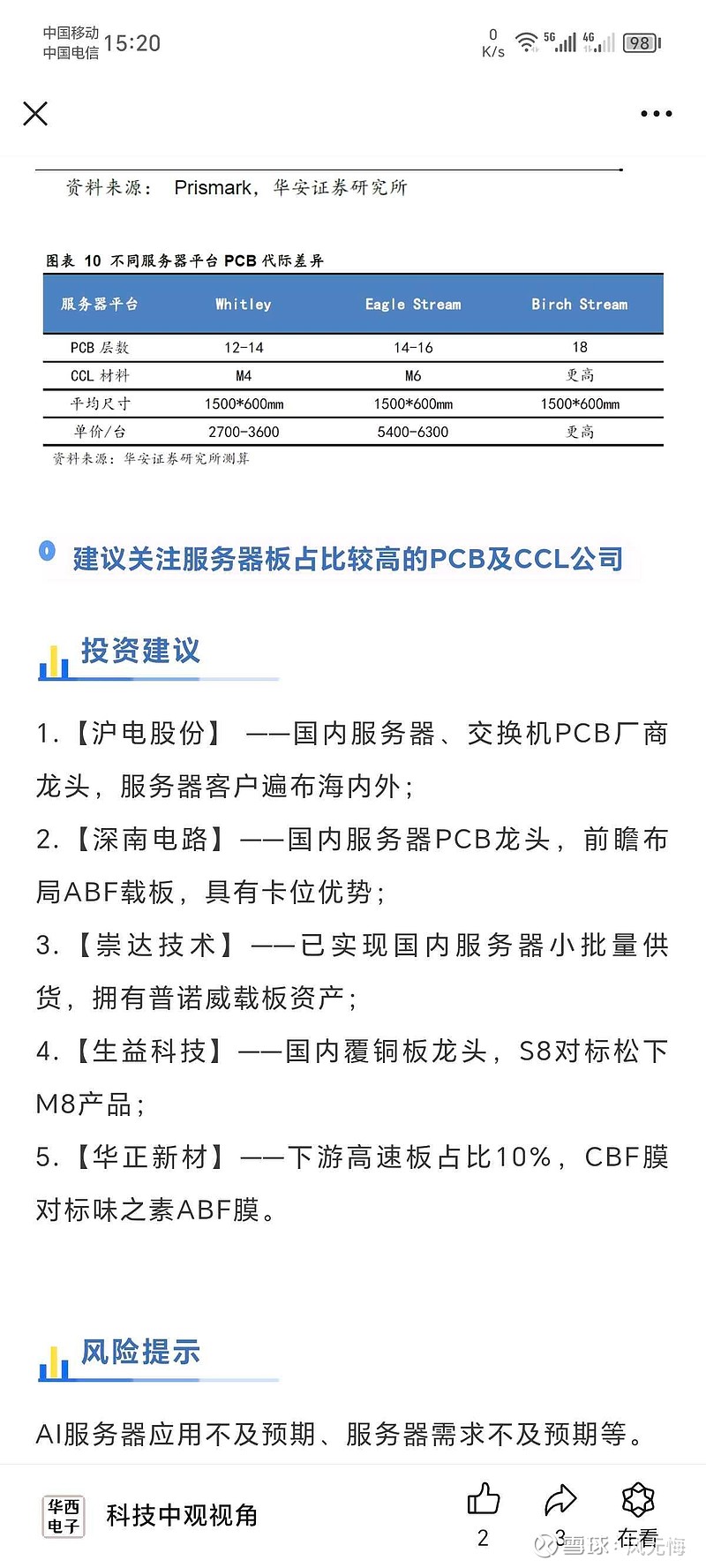

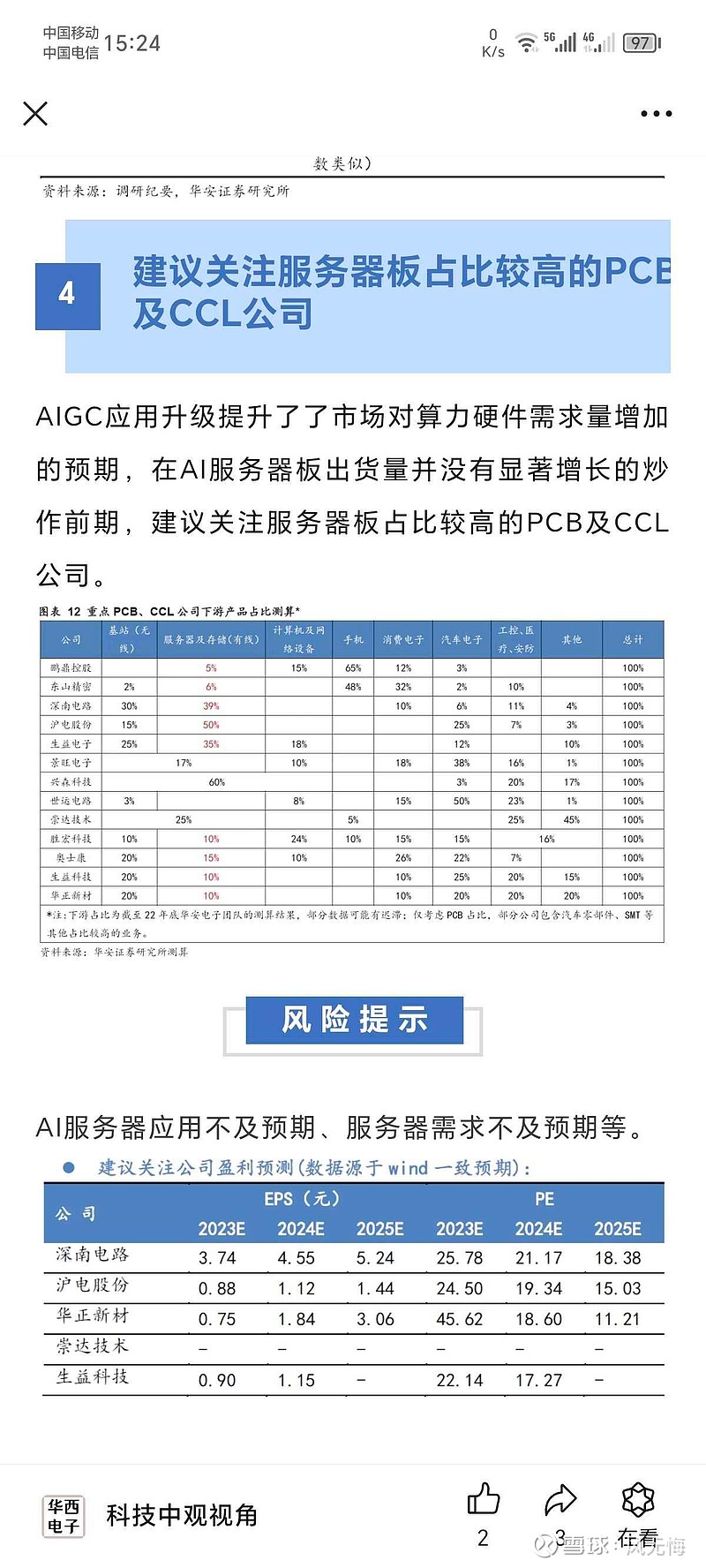

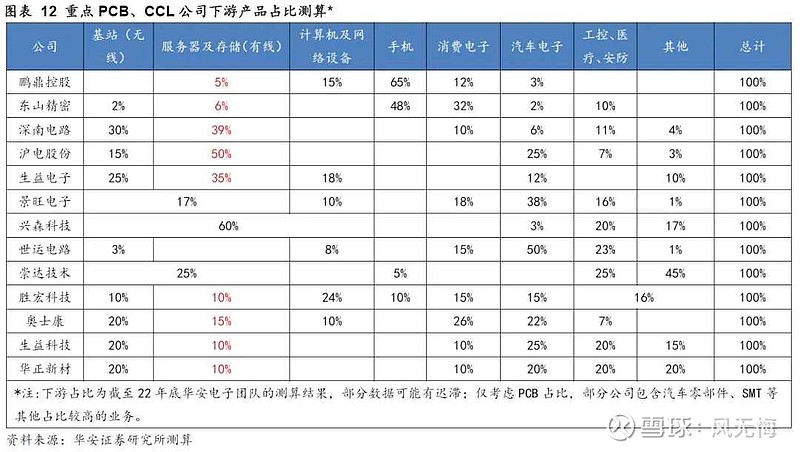

$华正新材(SH603186)$ 这是23年华安得统计。我刚在网络上翻出来的。之前我在沪电还是深南上发过一篇pcb各家行业占比的。基站用的是高频覆铜板、服务器我个人认为用的是M4以上高速覆铜板、汽车电子用的是M4以下高速覆铜板。pcb就不说了别的地方说过了,现在讨论一下ccl。生益就不评论了龙头企业国内覆铜板至尊。说一下华正吧,按华正22年覆铜板营收25亿对照图三测算:高频板营收<5亿,高速板营收<7.5亿,高频高速占覆铜板营收比例<一半。看年报都知道华正由于珠海厂放量覆铜板23年比22年多了几百万平产量。华正珠海厂本来就是做高频、高速、高热的。高热刚认证不久占比应该不会很大而高频这两年基站建设缓慢应该在里面产能占比也不高。结合汽车电子放量那这新增的几百万产量大部分都是m2跟m4的高速板以及少量m6了。而且珠海厂今年的产能还在持续释放未来还有个二期产能可以继续释放。那么高速跟高频高热覆铜板占华正的覆铜板营收比例会继续增加。以上仅个人瞎编据此买入后果自负。