有人说格力增长乏力,有人说格力产品单一,那么格力到底还值得买吗?

上一篇文章分析了格力的资产负债表,今天我们从现金流量方面聊一聊格力的投资价值,本文数据选取格力2023年年报

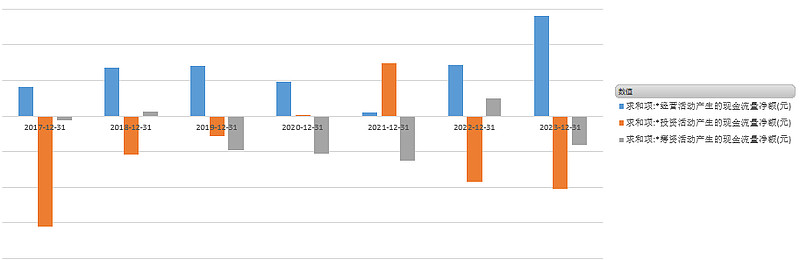

第一:看经营活动产生的现金流量净额,确认公司造血能力。净额大的公司,造血能力强。

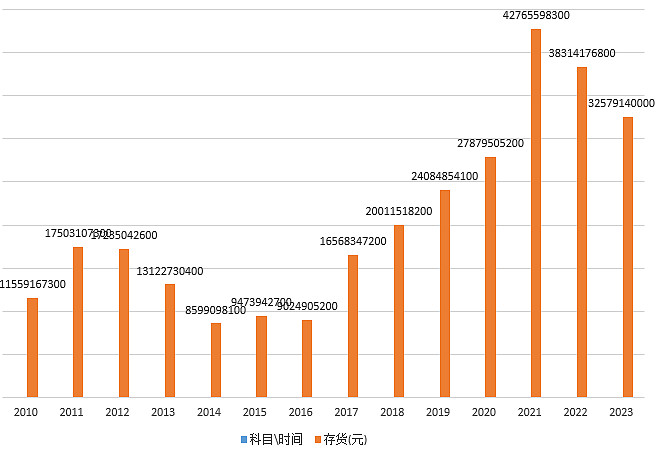

格力的经营活动现金流量每年均为正值,但是从上图中可以发现,2021年经营活动产生的现金流量净额仅为18.94亿元,较2020年的192.39亿元减少了173.45亿元,下降比例为90.15%。下降幅度如此之大,完全可以用震惊两个字形容。

查看现金流量表后发现,是支付给供应商的钱增多了,上年存货的账面余额是278亿元,本年是427亿元,增加了159亿元,增长幅度为58%。由此看来,经营现金流下降的主要原因就是存货数额的增加。

再就是应收账款增加50亿左右。

从此处可以知道格力对于供应商的控制力有所下降,存货增加经营压力相应增加。

第二:通过投资活动,看投资项目、看成长能力。

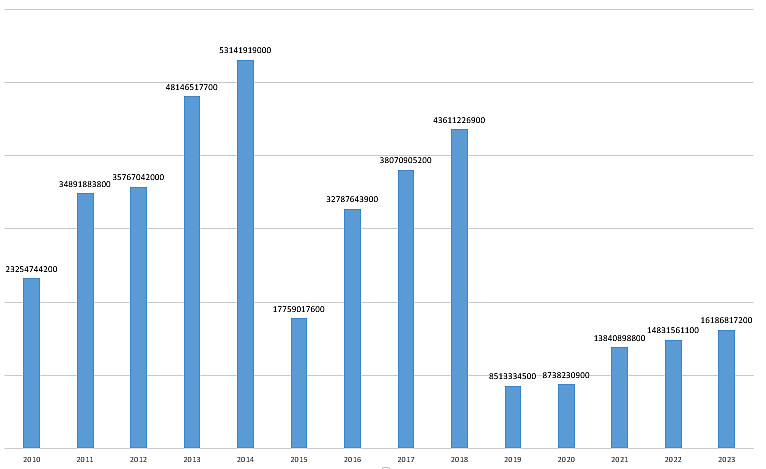

我们先来看下“购建固定资产、无形资产和其他长期资产支付的现金”这个科目,该科目的大小反映公司对内投资的力度。金额大,说明公司扩张之中,成长能力强,金额小,说明公司扩张慢,影响营业收入和利润。我们一般会将“购建固定资产、无形资产和其他长期资产支付的现金”与“经营活动现金流净额”进行对比,一般比例在10%-60%是良性投资。大于100%(风险大),小于10%(回报低),两个情况都要淘汰。

格力最近几年只有2021年比值较高,但是由于21年的现金流量净额较少,总的购建资产并不多,2021年的情况上面已经分析完全。

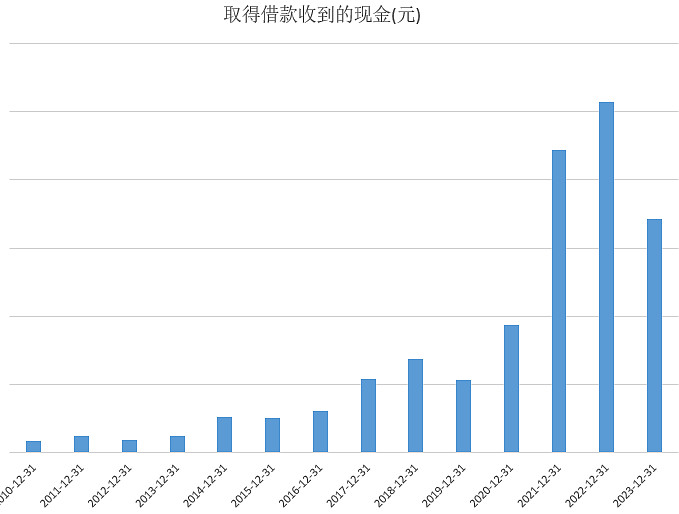

第三:看筹资项目活动现金流量。需要关注两点,第一点需要关注用什么渠道融资。优秀的公司,主要是通过借款来实现融资的目的,而且主要是通过低利息的贷款来解决。第二点要关注筹钱干嘛?如果一家公司筹钱是为了对外投资,作为投资者要谨慎,因为用杠杠去投资,风险还是很大的。如果一家公司筹钱是为了还债,那说明这家公司已经不行。

由借款收到的现金可知,格力从2021年开始借款金额大幅增加,这也和上述经营现金流不足相对应。

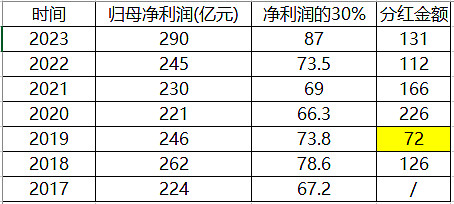

第四步:看分红情况。“分配股利、利润或偿付利息支付的现金”金额包含了偿还借款的利息以及公司每年分红额(偿还债务所支付的现金指的偿还借款的本金部分)。分红金额可以通过公司公告或财报获得。分红>净利润(归母净利润)×30%是优秀公司;分红<净利润(归母净利润)×30%需要淘汰,当然正处于成长、快速扩张期的公司另提别论。

格力只有2019年分红不及净利润的30%,2017年未分红,其余年度均超过标准。

第五步:看经营现金流净额是否能够满足投资和筹资的需求

从上表可以看出格力在2017年有较大投资支出,在2021年有较多的投资流入,2022年经营现金流不足以满足投资支出,有筹资流入。

结合格力年报得知,2017年格力投资产生现金流量净额比较多,主要是定期存款增加所致。

2021年有较多的投资流入,投资活动现金流净额为297.52亿。流入主要为收回投资收到的现金73亿、定期存款到期收回452亿;流出为购建固定资产、无形资产和其他长期资产支付的现金57.27亿,对外投资约200亿。为以前投资的本金+利息收入,非变卖家当,一家经营良好的企业,通常不会被迫秦琼卖马。

2022年有较多的筹资活动流入,主要是借款增加及支付其他筹资活动相关现金减少所致,这个和上方的经营现金流不足相对应。

总结:

针对现金流量表,我们主要关注现金流是否充沛,是否会出现现金流断裂。一个公司如果应收账款和存货周转天数很少,或远低于同行,就是说这个公司经营效率很高,还有就是公司经营活动产生的现金流量净额如果大于公司净利润,这样的公司现金流基本都很好。

我们看格力的现金流量不是特别稳定,有个别年份经营现金流量净额不足以满足投资和筹资需求,需要借款才能满足要求,这也是前面资产负债表分析中格力存在短期和长期借款的原因。

喜欢本文的朋友可以点下关注哦,下次给您提供格力的利润表分析。