我喜欢的公司,基本都是行业CR5内。

而我最喜欢的公司,一定会具备行业垄断属性。

血液制品行业是典型的垄断属性。

~~~~~~~~~~~~~~~~~~~~~~~~~

1:血液制品牌照的稀缺性。从2001年之后,国内就不再新增血液制品生产企业的注册。这意味着国内的血液制品企业,将不会再随意新增。这典型的符合了行业垄断特性。(截止2023年底,国内正常经营的血液制品公司不足30家!)

2:设立血浆站,具有区域排他性。某一地区如果已经有了一家血浆站,就不能在该地区设置第二家!(不同公司也不行)又具备了一次垄断特性。

3:血液制品的安全属性,等级非常高。意味着进口血液制品的数量一直被严格管控。(万一出现血液制品被污染,就是极大的安全事故)不担心国外血液制品对国内市场的严重冲击。又具备了一次垄断特性。

4:血液制品的分离技术还有极大的提升空间。目前从血浆中提取的可用成分,还仅仅只有10多种。理论值可以达到100种左右。

上市公司有以下几家:天坛生物,华兰生物,上海莱士,采浆均1000吨,合计CR45600吨,占国内60%。

天坛生物:82家(55家在营)

上海莱士:41家(炒股失败)华兰生物:25家(疫苗业务分拆上市)博雅生物:12家(华润入股)派林生物:11家

排除掉华兰生物(为什么剔除他,因为公司大股东太恶心人,不尊重投资者),剩余的天坛生物,上海莱士,博雅生物,派林生物都是值得我们长期关注的。

今天单讲一下上海莱士。

天胡开局,结果被打得稀烂。

一:初创

1988年,上海莱士初创

莱士中国早期实际控制人:黄凯(美籍越南人)

早年黄凯在美国知名医药保健品公司雅培谋得一份初级职员工作,后被提拔为公司业务骨干,成了雅培负责测试血浆样品的主管。在血浆测试累积丰富经验的黄凯,曾为雅培实验室争取美国生物局发放的第一份血浆样品测试许可。

上世纪80年代,黄凯决定创建自己的血浆公司——稀有抗体抗原供应公司,并开始收购血浆中心。到1985年,他已经在美国各地拥有11个血浆中心。

(打工人还是要多想办法在公司积累经验后单干啊!)

资本的不断积累,黄凯开始了国际扩张。

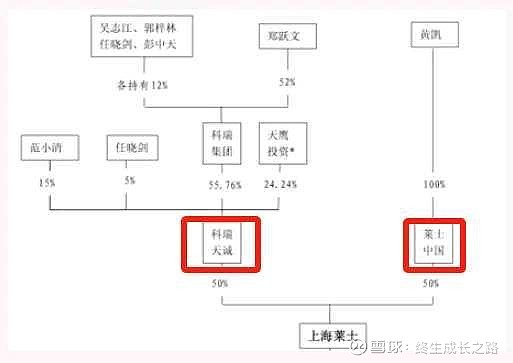

1987年,受污染的蛤蜊致使中国甲肝疫情爆发。借此机会黄凯进入了中国,那时,外国公司不得持有中国公司50%的股份,于是黄凯在1987年与上海血液中心展开合作。1988年,美籍越南人 黄凯+上海市血液中心血制品公司各自持股50%创立上海莱士。

在1992年,黄凯开始准备上海莱士上市,引入了郑跃文的科瑞天诚做资产管理。

郑跃文(这也是一个神奇人物,资本运作的高手。有兴趣的同学可以自行去搜一搜。第一桶金来的非常神奇。国家地震局财务处+铁道部财务处出身!)

至此:上海莱士进入双实控人阶段!50%+50%

双实控人公司(黄凯(莱士中国))+郑跃文(科瑞天成))

二:登陆大A

2008年,上海莱士深交所上市

黄凯(莱士中国)37.5%+郑跃文(科瑞集团)37.5%

创始人引入投资人或者职业经理人后,最大的隐患是什么?

公司实际经营权,到底谁说了算?发展方向到底朝哪边?

赚钱时候,大家可以和和气气。一旦亏损时候,就要鸡飞狗跳!

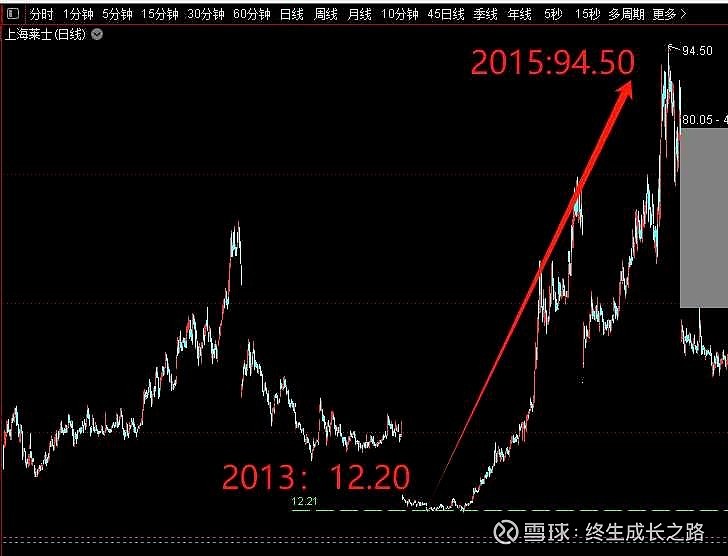

2008登陆大a之后,上海莱士的股价表现并不出色。但从2013年开始,公司开始大力收购血制品相关公司,财务数据自然就水涨船高。

2013年到2015年间,上海莱士的营收从4.96亿元增长至20.13亿元;净利润则从1.4亿元增长至14亿元,3年翻了10倍。

叠加大A 2014~2015年的牛市行情,公司市值也从2012年底的不足70亿元,涨至2015年5月的高峰1200亿元。同年,郑跃文以430亿元的财富坐上《2015胡润医药富豪榜》医药首富位置。

PS:上海莱士在这一系列并购公司的行为,其实也非常精彩。但担心文章写的太冗长,就不在本篇中赘述了。

只要看清楚底层逻辑即可:快速把公司市值做大,只能用非常规的想象力才行。

但如果细看2013~2015年的财报就会发现,上海莱士的净利润里边,很大比例收益是来之投资股票!(云南白药请求出战!)上市公司也有喜欢炒股的。特别是实控人就是干这个发家的话!

2015净利润:14.42亿,股票收益8.75亿!

2016净利润:16.13亿,股票收益8.29亿!

三:覆灭

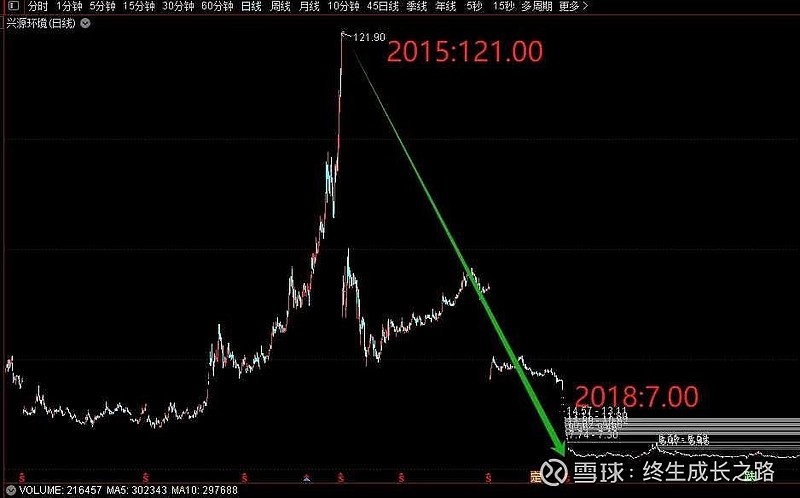

大A 2015~2018,连续3年的下跌,导致很多上市公司的市值缩水50%以上。

这期间,上海莱士投资了2个重仓标的:万丰奥威+兴源环境。也不可避免出现亏损。

2018年年报,亏损15亿!

上海莱士本身一直其实是现金奶牛,每年的净利润很稳定,可以稳定给控股股东输血。如果只是单纯的股票浮亏,其实熬一熬也能过去。但显然作为资本运作的老鸟的郑跃文,肯定会加杠杆,梭哈一起上!

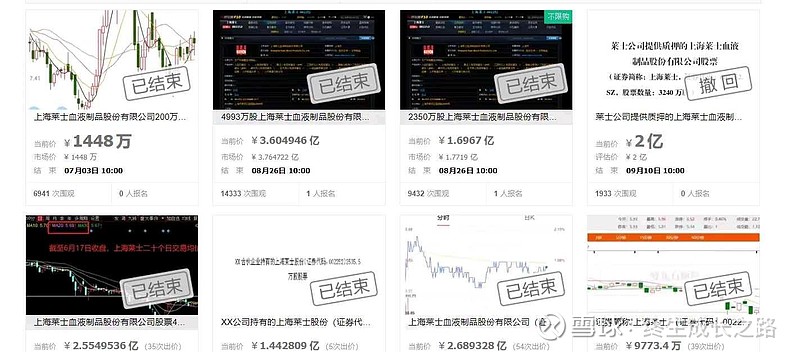

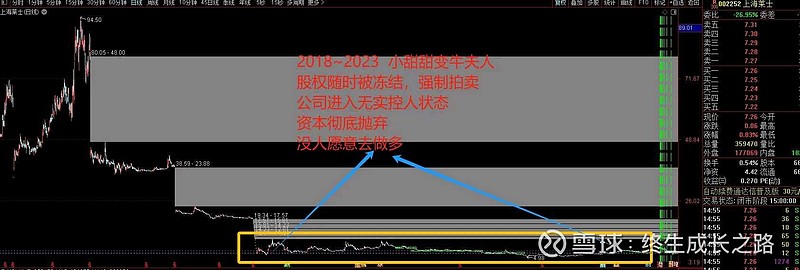

于是:2019年开始,黄凯(莱士中国)+郑跃文(科瑞集团)两家公司质押融资的股份,到期没钱赎回 OR 跌破平仓线爆仓!

司法冻结+强制处置质押股份开始!大股东股份被动减持。

小甜甜从此沦为牛夫人!

截止2022年底,科瑞天成仅持有总股份的2.44%。莱士中国仅持有总股本的5.39%。

四:混沌

逻辑上公司大股东,二股东股份被强制拍卖到一定程度,三股东就有可能变成大股东。

三股东:基立福现身。

2020年,上海莱士收购GDS 45%的股票。GDS是全球输血医学领域的龙头,拥有重组蛋白和分子试剂以及用于检测血液和血浆样本中病原体的仪器和用于血型鉴定的试剂和仪器。而GDS的母公司就是基立福。

基立福在全球拥有约380个血浆采集中心,并且把控了从血浆采集源头到终端产品生产的每一个环节,为全球血制品第二大龙头。

西班牙公司,骚气的发家史。血液制品的原材料:血浆。大家猜一猜哪个地区最容易获取便宜血浆?西班牙公司哦!

上海莱士收购GDS的股票。是通过现金+股票方式完成。那么GDS的母公司 基立福自然就获得了上海莱士26%的股份,成为当时的第三大股东。

但基立福在获得上海莱士的股份承诺三年内,不会谋取上海莱士的控制权(混沌的雷埋下)

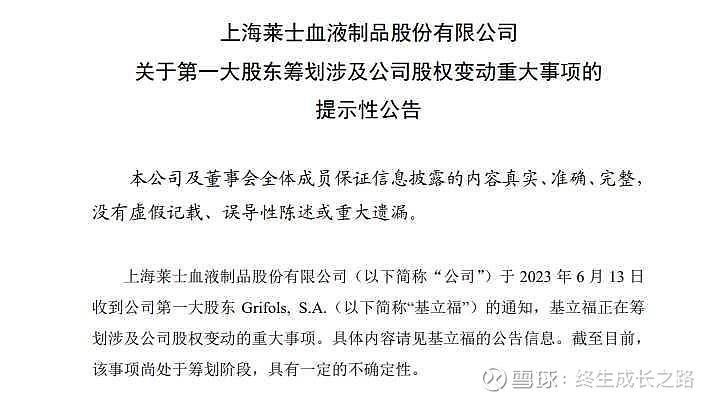

2023年4月27号,上海莱士第一大股东的基立福提名新董事候选人。如果顺利当选,上海莱士无控股股东,无实际控制人的状态会改变。

但2023年6月15号的公告,宣告了混沌的再次出现。上海莱士准备卖身!

为什么基立福不自己快速完成上海莱士的控股?这块肥肉自己真不想吃吗?

人生有时候就会遇到这些难题:

①忍痛卖掉现金奶牛,保自己基本盘?

②放弃基本盘,全身心投入新行业,浴火重生?

显然:大部分人,都会选择保基本面。

更何况西方白皮佬对东方兔子天生的警惕性,注定不会压上全部身家在东方。

五:破茧重生

2023年12月29日,上海莱士公告称,海尔集团或其指定关联方拟以125亿元收购公司股东 Grifols,S.A.(简称“基立福”)所持有的公司20%股份并合计获得26.58%的表决权。

交易预计将于2024年上半年完成,待完成董事会改组后,海尔集团将成为上海莱士实际控制人!!!

多年的牛夫人,总算变回小甜甜了!!!

作为长期关注血液制品的作者本人,也幻想过找投资人,一起去买下基立福的全部股份,重新整顿好上海莱士。

这种心情有点类似:劝人从良。眼睁睁看着好姑娘沉沦淤泥中,实在于心不忍。

但去上海稍微接触了一下,还是清晰认识到自己的水平,还是老老实实买点上海莱士的股票,当个普通投资人,才是自己准确的定位。

海尔控股上海莱士其实也蛮好,很多互补性。现在的海尔集团已经变成了一个庞大商业网络的体系。并不只是单纯的电器设备生产而已。

大健康产业和物流供应链已经涉足很深。

备注:文章来源于网络