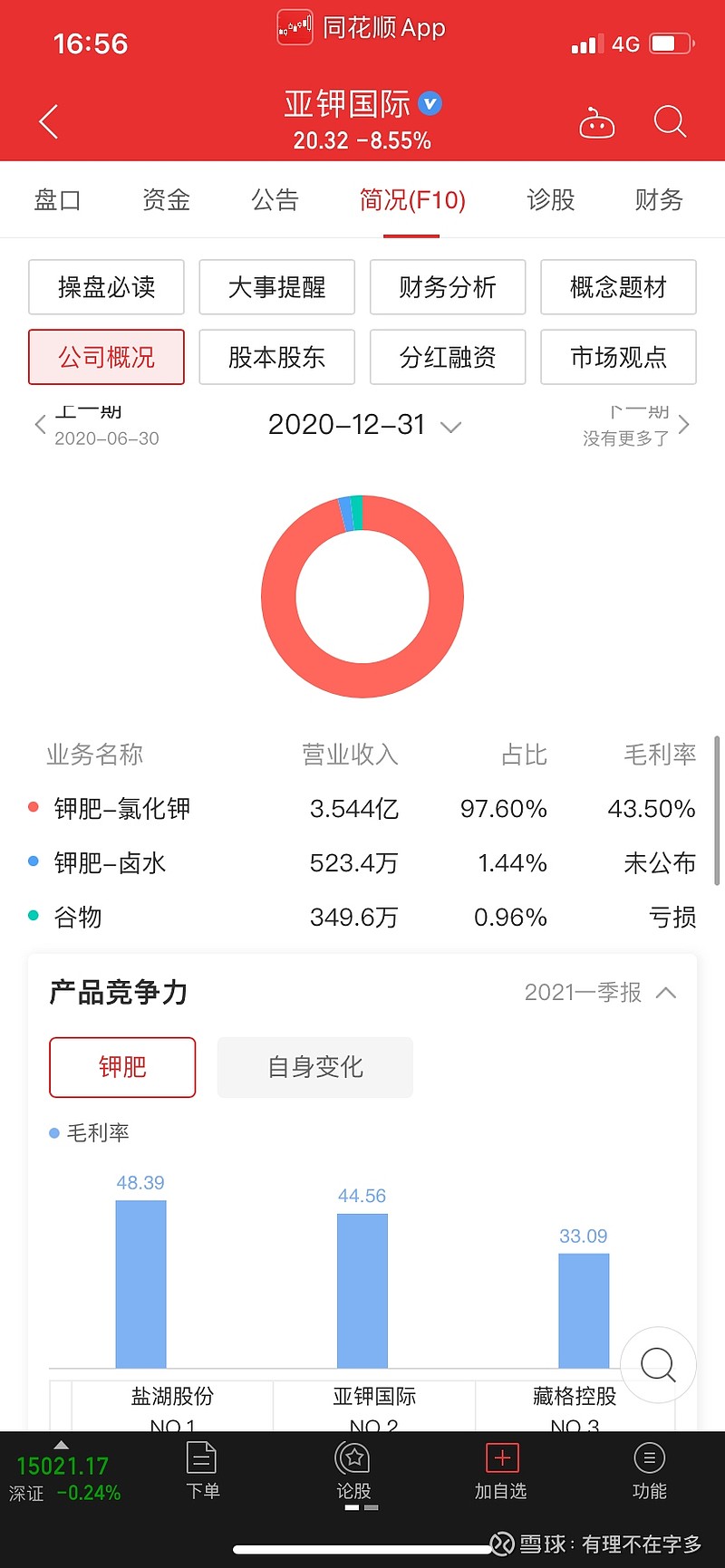

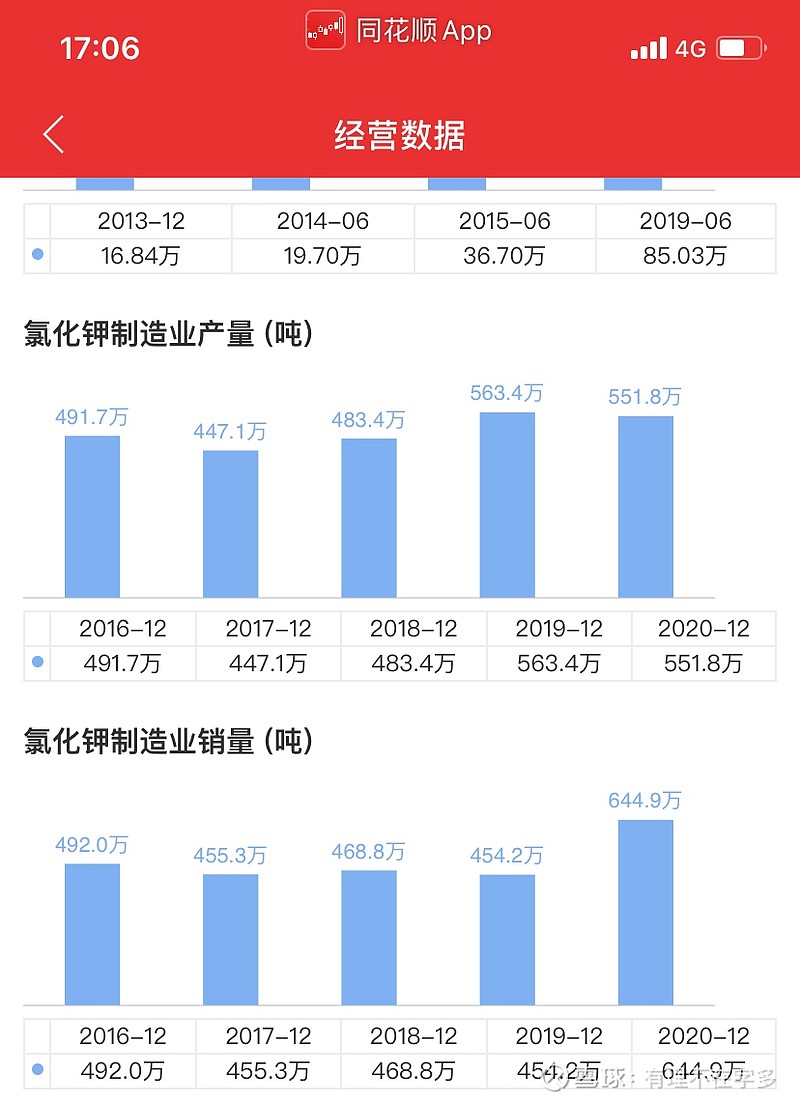

1.亚钾国际2020年报显示 钾肥业务占比97.6%,因此其股价表现可以理解为市场对纯钾肥业务的估值。其2020年钾肥产量25.17万吨 毛利率43.5% 市值153亿。与之对比 盐湖股份同期钾肥销量644.9万吨 毛利率55.62%。销量是亚钾国际的25倍、还叠加毛利率更高。

这块的结果很尴尬,要么是亚钾国际大幅高估或者有其他大板块利好,正常化工股(即使不算龙头溢价)盐湖股份应该至少等于8个亚钾国际(取25倍的三分之一算)钾肥部分估值直奔1200亿?

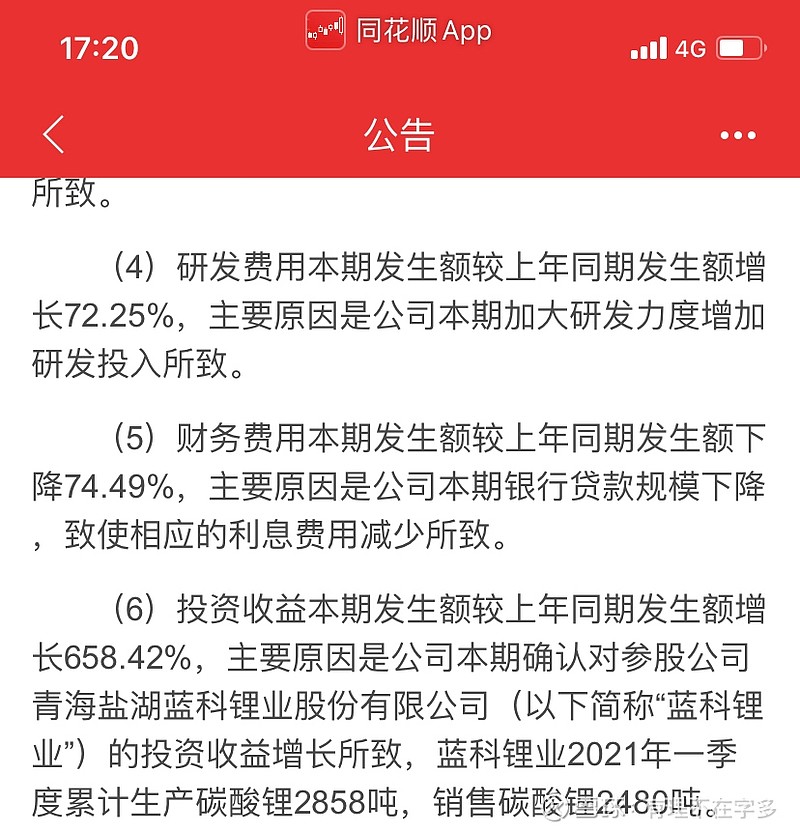

2.锂盐板块,老卤支持10-15万吨碳酸锂的产量。目前公开的是与科达制造合资的3万吨产能(4万吨产量)和比亚迪的3万吨产能。但大家注意提锂技术是掌握在盐湖股份和蓝科锂业共有的知识产权,本意是以此向比亚迪合资公司收取专利技术许可费。换句话说 蓝科锂业还有潜在的专利收入。以同一个盐湖为目标 真心没必要再去耽误时间搞一套独立的吸附技术。

以当前4万吨产量 单吨利润7万吨(税前成本3万 碳酸锂电池级价格10万算)并表后28亿利润 40倍PE市值1120亿。这不算其持有的资源量和比亚迪三万吨 未来四万吨的预期。剔除科达的权益部分也有680亿。

3.科达制造:一季度净利润1.9亿,二季度即使保守与预测陶瓷机械和陶瓷工位业务持平,单说来自蓝科锂业的增量。一季度投资收益4750万元 对应蓝科锂业2500吨。二季度日产量平均在60-80吨左右。取68吨90天二季度产量共计6120吨,蓝科锂业纪要显示售价7万多一吨 单吨利润4万。则二季度权益收益为6120*4*45%,计1.1亿。 补充一句:蓝科锂业的老卤水是可以对外以1万每吨价格销售的

科达制造半年报利润预计为1.9亿+1.9亿+0.6亿增量=4.4亿,估计2021全年利润9亿,净资产70亿。按照收盘价350亿来算 PE为39……

结论 目前盐湖股份和科达制造有点跌过了头,头两天盐湖股份的走势确实不意外了 但看好自明天的估值修复。盐湖股份盘后也有作手新一开始大笔买进

$科达制造(SH600499)$ $盐湖股份(SZ000792)$ $上能电气(SZ300827)$