国务院再发文强调“构建高质量充电基础设施体系”,并重点强调了提升运营服务水平和技术创新,充电桩运营环节多年不赚钱已成常态,政策的密集利好,能否打破不赚钱的困局?

01政策强调“高质量”,运营服务水平亟待提升

今年充电桩政策密集出台,6月19日国务院办公厅发布《关于进一步构建高质量充电基础设施体系的指导意见》,该文件发展目标非常明确,即定位到2030年,建成“高质量”充电基础设施体系。

如何建设?文件核心指引如下:

1)优化网络布局,重点建设“四张网”:便捷高效的城际充电网络、互联互通的城市群都市圈充电网络、结构完善的城市充电网络、有效覆盖的农村地区充电网络。

2)加快重点区域建设:涵盖居住区和公共区。

3)提升运营服务水平:第一、推动社会化建设运营,鼓励充电运营企业与整车企业、互联网企业积极探索商业合作模式;第二、制定实施统一标准,包括建设运维、产品性能、互联互通、先进充换电、综合供能服务站建设等标准。第三、构建信息网平台。强化省级平台互联互通、强化与电动汽车、城市和公路出行服务网等数据互联互通。第四、加强行业规范管理,推动建立充电设备产品质量认证运营商采信制度。

4)技术创新:第一、车网双向互动。推动车联网、车网互动、源网荷储一体化、光储充换一体站等试点示范。第二、鼓励新技术创新,包括快速充换电、大功率充电、智能有序充电、无线充电、光储充协同控制等技术研究、示范建设无线充电线路及车位。

5)加大支持保障力度,政策、补贴齐发力。

华尔街见闻·见智研究认为,从政策端看,去年至今年已有众多充电桩政策出台,政策端的密集催化加速了需求的爆发,进而刺激充电桩行业起量。结构方面,作为充电桩下游环节的运营端一直不赚钱,龙头特来电年年亏损。再看本次政策指引,除了强调充电桩下乡、加强创新外,再一次着重强调了要提升运营服务水平以及鼓励运营企业探索新的商业模式。试图扭转运营端不赚钱的困局。

02 政策频繁利好,能否打破运营商不赚钱的魔咒?

一个行业不赚钱的本质是入不敷出。见智研究将从收入和成本两端来探讨运营商的商业模式。

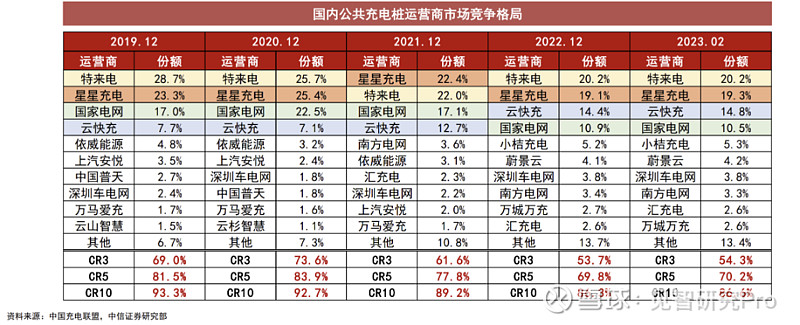

成本端,充电桩运营之所以被称为“差生意”主要因为其具有,资产重、投资回收期长、单桩利用率低的劣势。由于高昂的建设成本,运营商普遍需要5年左右才能达到盈利周期,也就是说,前期几年都是不挣钱的,以烧钱为主,目的是抢占市场份额,以特来电为例,近年跑马圈地,市占率早已稳坐第一,但是盈利能力实在差强人意,特锐德旗下充电桩业务的特来电,这些年连续亏损,堪称最惨龙头。

(见智研究制图)

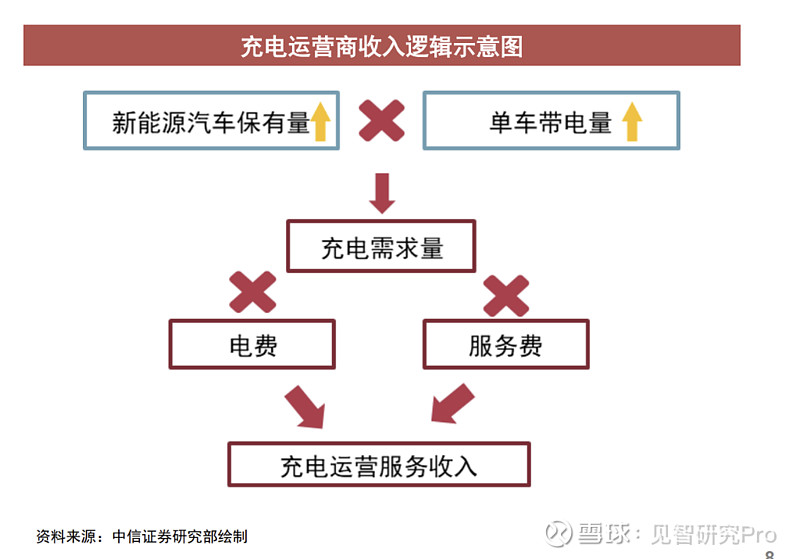

收入端,充电桩运营服务商传统也即主流的收入模式以收取充电电费和服务费为主。充电服务费不同地区不一样,受影响因素较多,一般是由各地政府规定上限,低的有0.3元/Kwh以下的,高的有超过1元/Kwh的。而无论是电费还是服务费,两者的高低都和充电量成正比。随着需求端,新能源汽车保有量和单车带电量的不断提升,自然会拉高充电需求量,进而提升充电电费和服务费,提高充电运营商的收入规模。所以,长期看,运营商的传统收入有望改善。

虽然行业需求的拉动会拉升整体充电运营服务的收入规模,打开了行业天花板。但落地到充电运营商头上,单桩利用效率的提升是提高充电桩利润和缩短投资回收期的核心因素。

因为大量“僵尸桩”存在,单桩利用率低,直接影响运营端的收入,而要想提高单桩利用率,运营商进行现有商业模式创新是重要一环。

本次政策导向也是鼓励运营商进行商业模式创新,进而多元化提升盈利能力。

目前运营商的主流模式主要有以下几种:

1)重资产运营商、自建充电站,品牌也是自有的,比如特来电、星星充电。

2)轻资产运营商,不自己建桩,而是通过向全国电桩运营商开放其自主研发的第三方物联网SaaS平台,收益主要来源于与运营商的服务费分成和以大数据挖掘为基础的增值服务。

3)车企为自由车主提供服务,包括自建桩和合资建桩。

4)众筹建桩,通过“投资方+充电服务运营商+场地资源方”多方合作,这种主要是国网有天然的优势和号召力。

目前看,新的商业模式还处于摸索期,所以还没有看到哪一种商业模式已经能够明显盈利了,但是见智研究认为,不论是何种商业模式,最终都要落地到提高单桩利于率,进而提高运营商的收入,也只有可以稳定提升效率和收入能力的盈利模式才是好的模式。

$通合科技(SZ300491)$ $特锐德(SZ300001)$ $英可瑞(SZ300713)$

欢迎大家在评论区评论互动~

关注见智研究Pro,获取更多行业热点解析