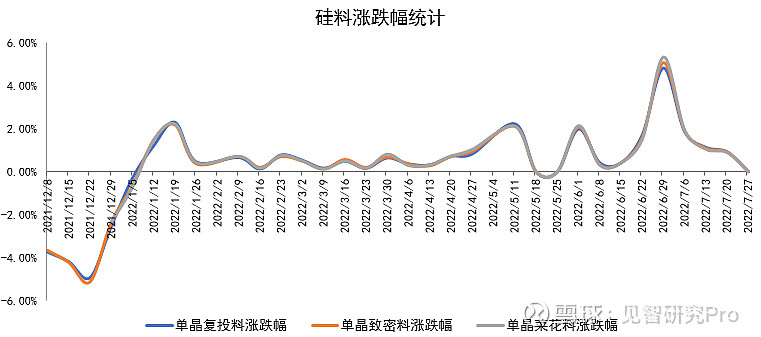

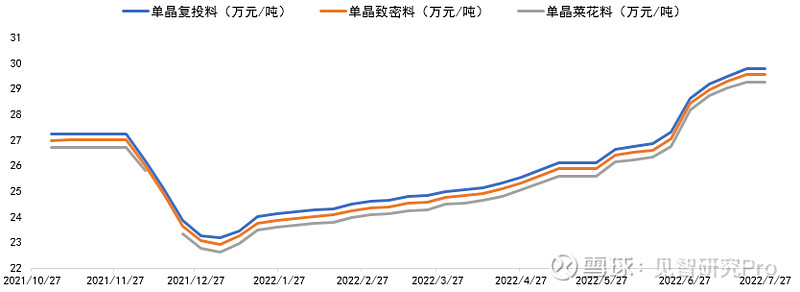

7月27日硅业分会公布硅料价格,单晶复投料价格区间在28.8-31万元/吨,均价在29.76万元/吨;单晶致密料价格区间在28.6-30.8万元/吨,均价在29.55万元/吨;单晶菜花料价格区间在28.3-30.6万元/吨,均价在29.27万元/吨,各类硅料价格均与上周持平,没有继续上涨。

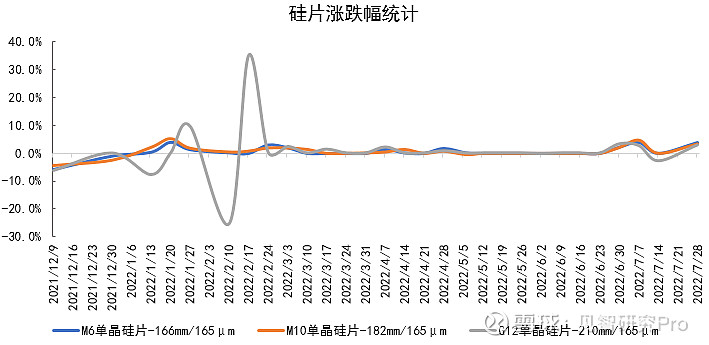

但硅片价格则不然,价格继续涨不停。7月28日硅业分会公布硅片报价,M6单晶硅片(166mm/160μm)价格区间在6.31-6.33元/片,均价提升至6.32元/片,环比上涨3.95%;M10单晶硅片(182 mm /155μm)价格区间在7.53-7.54元/片,均价提升至7.54元/片,环比上涨3.29%;G12单晶硅片(210 mm/155μm)价格区间在9.9-9.93元/片,均价提升至9.65元/片,环比2.9%。

硅料顶部区间或已显现,后续重点关注产业利润再分配

硅料已经连涨了几个月,本周硅料价格终于企稳下来,至于是不是“顶”很难精确的判断,但大概率运行到这个区间上涨势头已经乏力。本周硅料上涨并不是由于供需层面导致的,因为7月有几家大厂因检修供应释放不足,供不应求程度只增未减,本周企稳的原因主要是因为7月初的当月长单已签完,随后两周由散单撑着价格上涨,本周因为无余量可签所以价格企稳。

但见智研究认为,进入8月后硅料供应状况预计将明显好转,所以硅料价格顶部或已显现。7月国内多晶硅产量5.85万吨,环比下降5%;从8月开始硅料供应紧缺情况将逐步缓解,因为部分在7月检修的企业8月产线将恢复,预计8月多晶硅产量将环比增加13%。而进入四季度后,硅料产量将大幅释放,四季度产量约27万吨,伴随未来硅料供应不断释放,所以预计硅料顶部区间已经显现。

见智研究认为后续硅料下降后,产业链下游均有受益的机会,但机会同样也是结构性的。首先,紧缺环节。硅料产能逐步释放后,产业链紧缺环节或将由石英砂来接力,因为目前光伏坩埚用石英砂紧缺,尤其最紧缺的是内层砂,其次是中层。其次,关注中下游结构性机会。硅片方面,近两年跟随硅料价格上涨,硅片企业盈利颇丰,但也正因此外来涌入者多,硅片行业产能过剩,随着硅料价格下滑,大面积盈利情况预计将难以维持,但如部分龙头成本低,以及对紧缺环节如石英砂保供做的好的,仍存在结构性的机会。此外,电池环节的结构性紧缺也会给行业盈利提供较丰满的空间。最后还是要关注一体化企业,因为一体化企业能更好的传到成本。一线一体化组件企业,后续随着硅料利润向下流动后,盈利能力会有所增强,且上游原材料价格下降后,组件价格下降也会刺激需求,而一体化企业由于有成本、品牌和渠道优势,盈利空间是值得期待的。

整体而言,见智研究认为,就光伏目前的行情看,更多的是把握各个环节结构性的机会。因为随着行业如火如荼的发展,玩家众多,各个环节落后产能也非常多,而一些结构性的紧缺环节,才有望在利润向下分配过程中大幅受益。

$石英股份(SH603688)$ $钧达股份(SZ002865)$ $金辰股份(SH603396)$

关注见智研究Pro,获取更多行业热点解析

欢迎大家一起交流讨论~