导读:

防商誉减值风险,可以从三个方面入手:1,测算商誉占资产比;2测算商誉占利润比;3评估并购后企业净润增长情况,是否完成业绩承诺。

20世纪最伟大的经济学家欧文•费雪说:“凡是可以产生收入的都是资产。”体力是资产,聪明是资产,相貌是资产,口才是资产,客户名单是资产,关系是资产……这些资产在会计的账簿上可找不着。但是,当企业甲和企业乙拿着同样的资产,收入和利润却有云泥之别时,我们难免会问:这部分收入是从哪里来的?于是会计学就创造了一个新名词:商誉。

这是最原始的商誉解释。

但在我们A股市场,千万不能从字面上理解商誉。A股商誉不是指商品荣誉、品牌价值方面。是指溢价并购,多付出的钱。举个例子,如并收购企业公允价值是1亿,而你花了3个亿去买他,中间多付出的2个亿,就放在商誉这个栏目,没有发生并购,商誉就是0,自创商誉不允许记录在报表上。这是个相当不好的东西。数值越大,越表明你曾经当过冤大头。

对于商誉的后续处理,我国新准则的规定:企业合并所形成的商誉,应当在每年年度终了进行减值测试。规定是规定,但由于没有具体的可量化数据,上市公司对于商誉减值存在较大自由裁量权。非合理处置商誉减值一般存在两种情况:一是有些公司收购标的盈利不及预期,公司却不计提减值准备;二是公司因当年扭亏无望,便通过大额计提商誉减值来为公司“洗大澡”,为来年业绩增长铺平道路。即不减值或过度减值为以后铺路。

投资不像公检法断案,需讲究完整的证据链。但是在财务疑点上,可以有疑就杀,毕竟自己的资金自己还是靠作主的。所以在实际操作中,防商誉减值风险,可以从三个方面入手:1,测算商誉占资产比;2测算商誉占利润比;3评估并购后企业净润增长情况,是否完成业绩承诺。

商誉是虚拟资产,不是实物,占资产比大,公司资产结构不合理;商誉占利润比大,如果商誉一减值,那是吞噬好几年的利润,几年白干,危险;未完成业绩承诺,减值吞噬净利润,不减值对资产的存在有疑点,上下两难。

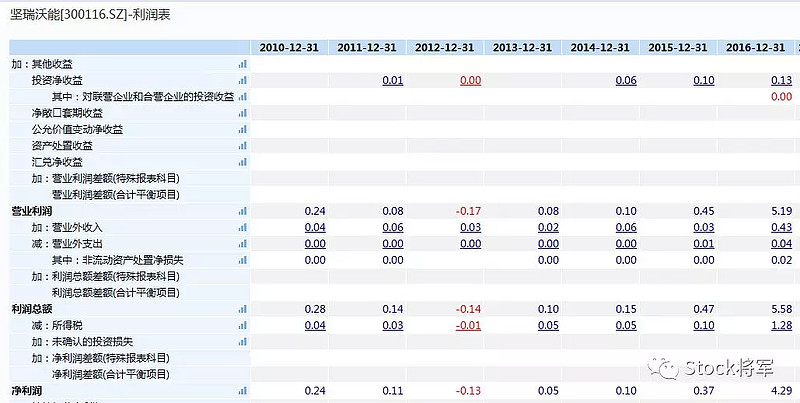

现实中血淋淋的案例:300116坚瑞沃能。这是一家陕西省的电气设备创业板上市公司,主营消防产品的生产销售及消防工程安装,2010年9月份上市。2016年,公司以52亿溢价462.29%收购沃特玛,多交付的资金计入资产负债表中的商誉科目。沃特玛承诺2016、2017、2018年末的扣非净利润将不低于4.04亿元、9.09亿元、15.18亿元。好景不长,仅仅一年公司的业绩便开始翻脸,公司也是胆大,在2017年度,进行了46亿元商誉计提减值,创商誉减值高峰先河。

抹除46亿元什么概念,公司从2010年上市以来至2016年年报,加起来的利润只有5.03亿(还是只看报表数据,不考评利润真实性的情况下)。

只想说,历年只有5.03亿利润的公司,却有46亿减值,基本掏空公司灵魂,以前年度是白干,后面年度可能也白干。。。。(股价大体反应公司基本情况)

碰到这种情况,你毫无办法,唯一能做的,就是在商誉高企时:远离!

总结:如何提前识别商誉减值风险?

第一步,从上交所或深交所网站,下载相应公司财报(财报最好连续的看);

第二步,在资产负债表中,取出“商誉”这个栏目的数值;

第三步,用“商誉”科目的数值除以总资产科目数值,算算比值;用“商誉”科目的数值除以利润表的净利润数值。再算算两者比例,占比高的,统一谨慎。至于多少算高,没有统一的标准,个人看最好不要超过总资产的20%;

第四步,看历年报表,有大额商誉且并购后未完成业绩承诺或并购后净利润下滑的,高危、远离。

(当然,不排除某些企业在并购中,高溢价也买到了盈利性非常强资产,这是需要结合并购后企业利润增长、资产结构、竟争优势等综合分析,需较强的分析处理能力。如在不具备的情况下,增长与安全之间,宁愿选择安全,防誉减值风险)

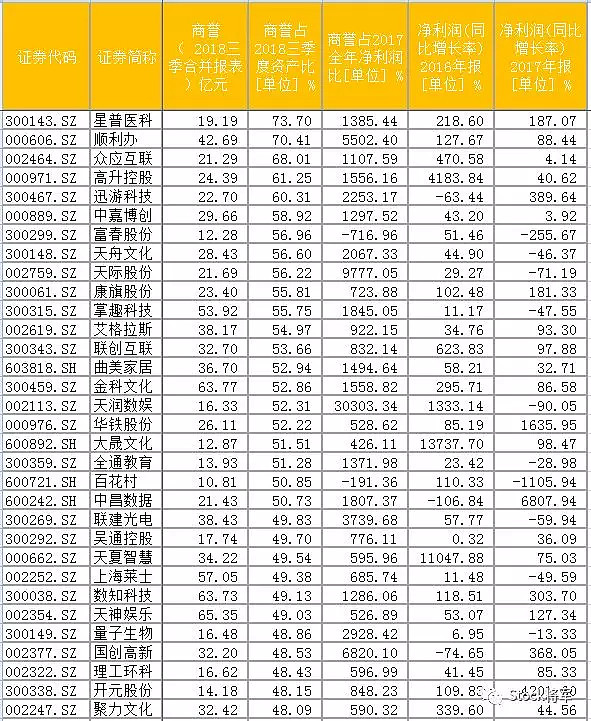

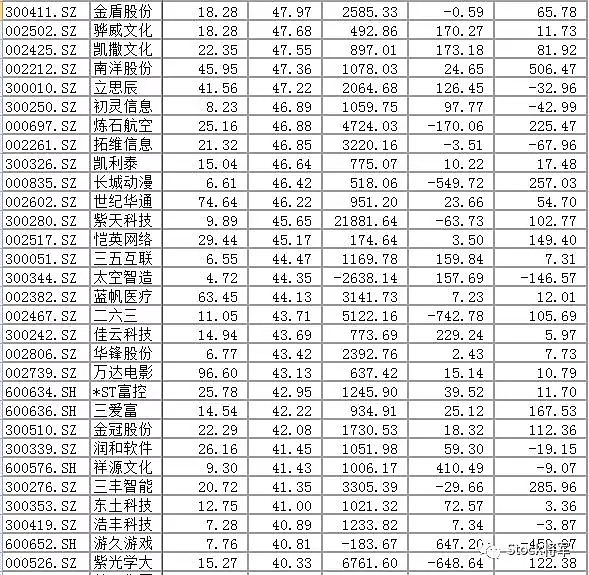

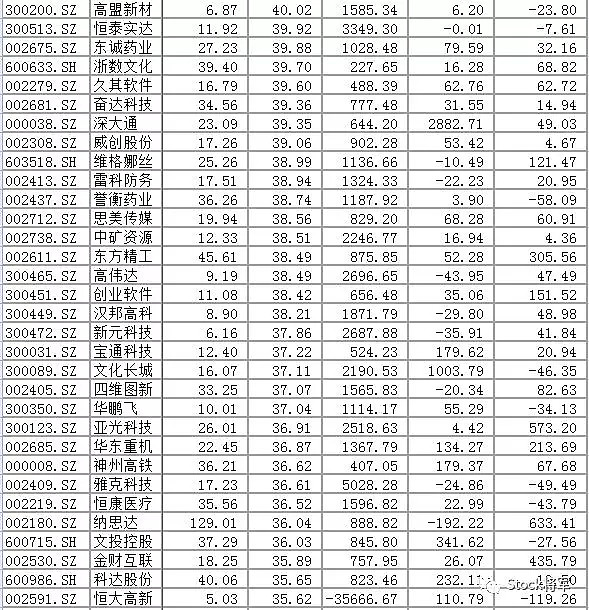

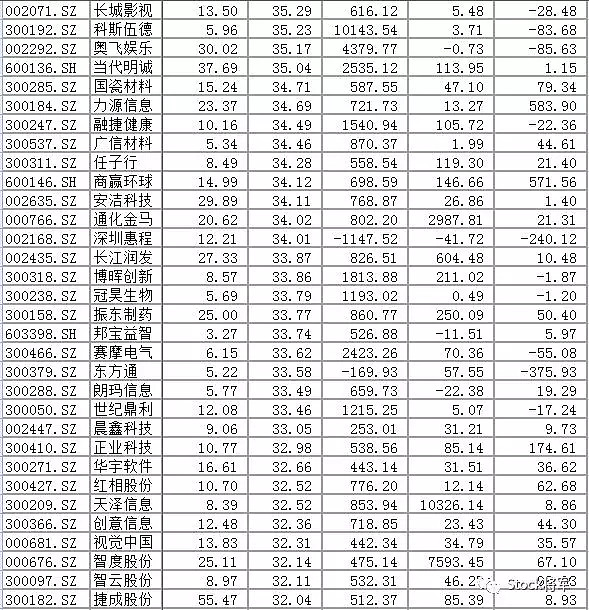

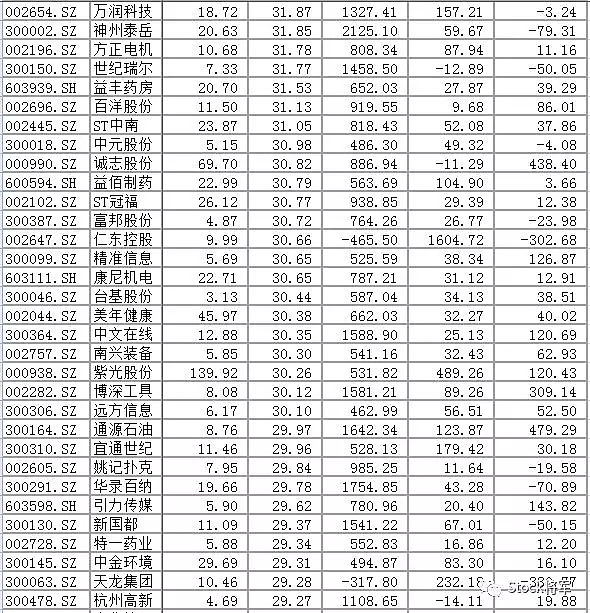

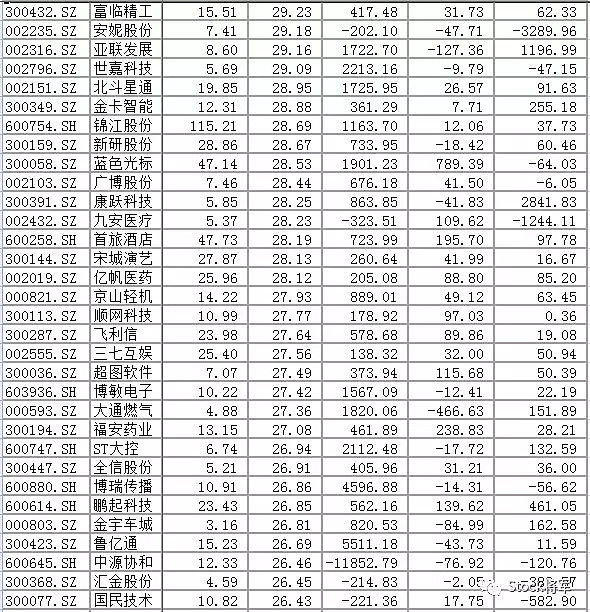

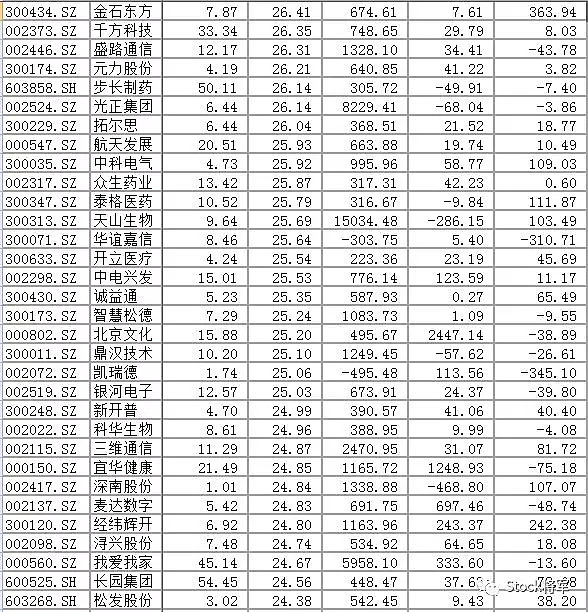

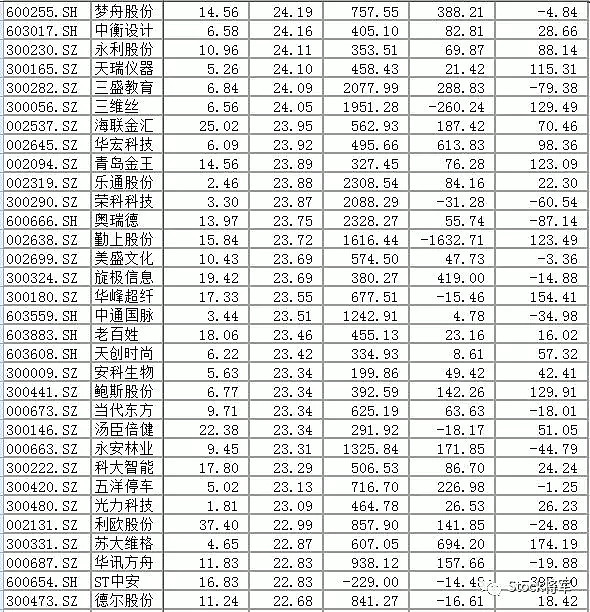

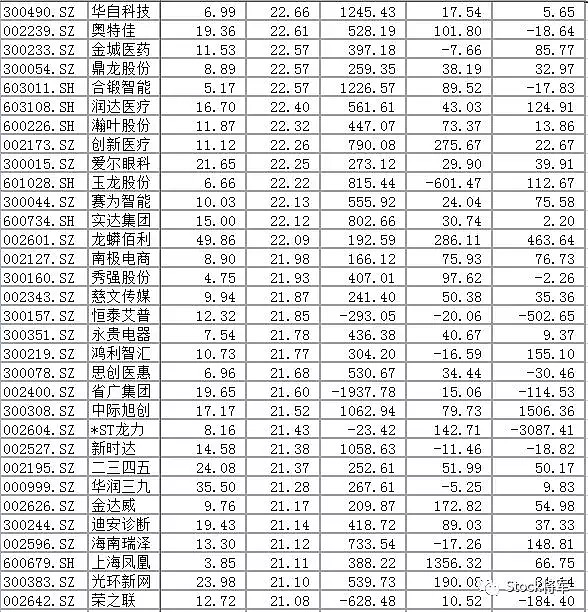

附:2018年三季度商誉占总资产20%以上公司名单(305家)