去年研究过酱油业中的三家上市公司:海天味业、中炬高新和加加食品,当时得出的结论是海天味业值得关注投资。

2019年7月份海天味业股价还在100元附近徘徊,中炬高新40元附近,加加食品不到4元。现在(2020年4月)海天味业在130元附近,中炬高新在47元附近,加加食品还在4元附近。

海天味业还真就是酱油股中最值得投资的,之前的分析结论也没有错误,不过也是历史而已。

如今2019年年报已出,市场是否会有新的变化?

此次排掉加加食品,新加入未上市的李锦记。

再次对比这三家公司,分析酱油业的价值投资个股。

1、2019年报与走势

前不久调味行业的巨头海天味业公布了2019年的财报,截至2020年4月3日上午收盘,海天味业的总市值已经在3500亿附近,单股股价已经在130元附近,巨头可不是白称的。

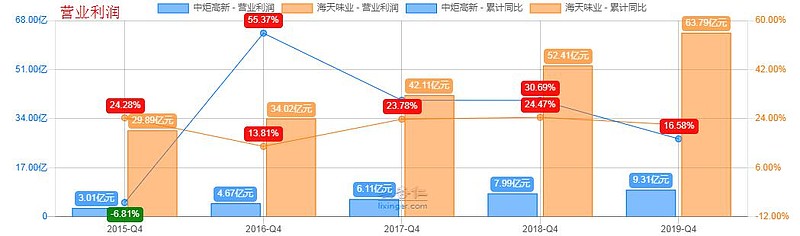

在2019年海天味业的总营收高达197.97亿,同比上年增长16%;扣非净利50.84亿元,同比增长23.27%。数据显示,自2015年始,近5年来,海天味业营收增长分别为15.05%、10.31%、17.06%、16.80%、16.22%;净利增长分别为20.06%、13.29%、24.21%、23.60%、22.64%。除2016年公司的业绩数据偏低一些,其余年份的营收均保持了15%以上的增长,净利增速也都超过20%。

主要营收结构如下:

从营收报告中可以看出,海天味业的酱油产品营收占收入58.74%,已经超过一半,酱油、蚝油、调味酱三项产品占营收90%左右,在国内北部地区的营收最多,西部地区最少,不过总体分布还比较均匀。

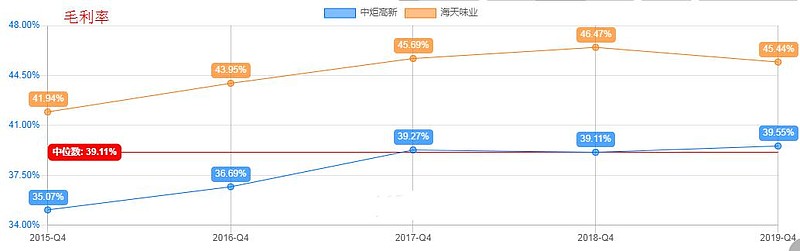

酱油产品的毛利率达50.38%。

再看中炬高新,虽然股价比中炬高新低很多,但也算是酱油业的二当家,龙头的估值放在那,估计空间也不小。

中炬高新在4月3日上午收盘价在47元/股附近,市值约为海天味业的十分之一,在370亿元左右,同样做调味品为主,差距为啥这么大?

细看中炬高新的财报,在2019年总营收是46.75亿,约是海天的四分之一,同比增长12.2%。扣非净利润6.9亿元,同比增长20.59%。

一览中炬高新的营收构成,调味品占营收接近95%,不过房地产占营收较去年有所上升,总体看营收产品较为专注。不过细看营收地区不免发现一些问题,中炬高新产品在南部还是比较受欢迎,南部地区的营收至少是其他地区的2倍。

海天味业近一年的走势如图,总体还是上行趋势。在2019年1月2日的收盘价是66.36元/股,在2020年4月2日收盘价124.38元,一年多翻了接近1倍。

中炬高新2019年1月2日的收盘价是28.73元/股,2020年4月2日的收盘价45.8元/股,一年翻了0.5倍。

而酱油业耳熟能详的李锦记还未上市。

李锦记是成立于1888年的老字号,在去年的营收高达600多亿,约是海天酱油的3倍,按照行业的毛利率来大概估计,李锦记的毛利润应该在150亿附近,如果要按照海天味业的市盈率来估值,那李锦记的市值将高达8000亿左右。

而据一些资料透露(不确定是否属实)李锦记目前的净资产已高达4000亿,拥有李锦记全部股权的李文达家族,这几年也是在伦敦买房的主力军,而且据传在英国房产领域李文达家族投入的资金还要比李嘉诚多,曾两次出手,花了上百亿买下了伦敦的两栋地标建筑,其中就包括了被人誉为伦敦小黄瓜的大楼。

2、酱油行业

据一些研究机构估算,我国酱油行业的估值大概在400亿附近,2014-2019年酱油营收CAGR约8.8%,是调味品最大的子行业。

2018年按前瞻经济学人给出的数据,酱油占到整个调味品业的62.6%。

2018年,全国酱油总产量为1041万吨,同比增长4.0%。

2019年,我国调味品总产量达1247.10万吨,同比增长9.4%;销售收入为820.30亿元,同比增长率为9.5%。

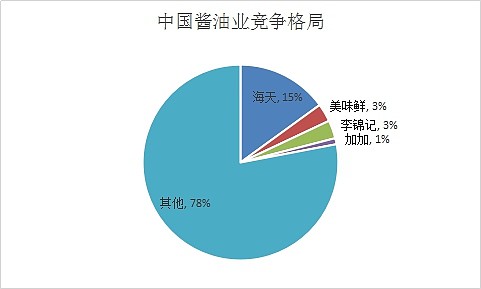

2019年酱油产量1001万吨,海天作为最大的行业龙头酱油销售量164万吨,占酱油行业市场份额仅15%-16%。

相较于2018年2019年的酱油产量有所下降,总体看行业集中度不高,比较分散。

中国酱油行业在量价两个维度与亚洲的主要酱油消费国日本仍有巨大差距,尤其是均价仅不到日本的一半。

2020年初发生疫情,部分餐厅营业受到影响,但是作为生活调料业的必需品来说,受到负面影响基本可控。

你不到餐厅吃,家里也需要。

纵观整个酱油业,虽然这个行业热度一般,但作为消费品来说,需求自然是不可下滑的,还存在着较多的机会。

机会一:行业较为分散,龙头企业目前市占率并不高,还有很大的空间去整合。

机会二:新型酱油势必会成为新目标,现在市面上儿童酱油、高端酱油品类并不算多,随着人们消费水平的提高,以后这部分市场必定还会有更大的空间。

机会三:渠道下沉,投资加大。

总体来看,现在主打“零添加”“有机”“原酿”“低盐”等健康概念的产品不断被推出,作为传统行业,也面临更大的机遇和挑战。

3、产品对比

销售好不好,全看产品好不好。

海天的酱油,由于是上市公司,家大业大,很多网上的厨子都号称自己用的海天的酱油,这里不排除宣传的成分,在产品类算是中档。

李锦记有款薄盐生抽,盐度比较低,味道还不错。而说起厨邦酱油,很多网友都表示有点咸,减盐不明显,但代言人李立群说的:“厨邦酱油美味鲜,晒足180天。”深入人心,虽然台词有点残,但宣传效果绝佳。

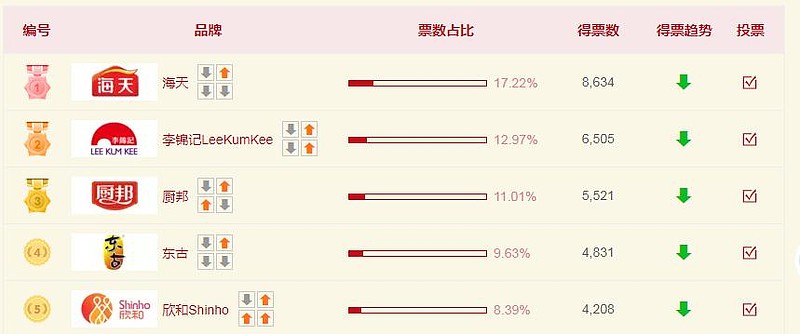

根据买购网的酱油品牌投票排名:海天第一,李锦记第二,厨邦第三。

海天真心更受大众的欢迎。

价格对比

先科普个冷知识,酱油按照氨基酸液态氮含量分四个等级,>=0.8g/100ml的属于特级酱油,>=0.7g/100ml属于一级,>=0.55g/100ml属于二级酱油,>=0.4g/100ml属于三级酱油。

特级酱油中,海天和李锦记的500ml规格价格差不多,但厨邦的特级淡盐酱油明显价格更高一些。

光看单价,厨邦是里面最便宜的,不过其规格要略低一些。

李锦记的规格要略高一些。

销量

在某平台搜索酱油,销量前四的均是海天味业旗下。

海天无论是销量还是国名认知度都排到了第一。

这说明总体认知度上,海天味业酱油深入人心。

海天酱油代言人是汪涵,“365天就这样晒。”“好酱油,不仅晒够180天哦~”这些广告词大家已经耳熟能详。

海天味业是目前酱油类上市公司的龙头,从1997年崛起,目前被誉为全球最大的酱油生产企业,八个大品类500个单品,但对于产品本身的创新是非常少的。

在某电商平台搜索海天酱油,销量排行前四的产品如下:

常见的瓶装海天酱油价格都在15元左右,销量都在三万以上。

要说中炬高新公司,可能不少人都有点陌生,旗下的品牌就是厨邦酱油。

搜索厨邦,销量前四的产品自有两款是酱油,价格在20元左右,销量是一万和六千。

李锦记销量前四产品,价格明显低于厨邦和海天,但是李锦记的销量高于厨邦,销量在1.5万附近。

产销对比

上面对比产品时,对比了线上销量,都是海天以绝对优势取胜。不过两家公司的线上销售额占总量其实都不高。

海天在2019年产酱油224万吨,约是中炬高新所有调料产量的3.7倍,而且生产和销量增速都比中炬高新总量大。

中炬高新子公司美味鲜2019年整体生产量约 60.3万吨,销售 61 万吨;其中酱油的销售额占业务总收入的 64.92%,截至2019年底中炬高新的经销商数量已超过1050家。

至于李锦记还真的查不到具体的。

这些销量最高的产品,虽然受欢迎,但很多人都更想买些“贵的”

此前有报告研究过,市面上价格贵的酱油和一般的酱油区别。

食品协会成员曾说:“如果是真正的头道油,那么它的氨基酸态氮有可能达到1.2g/100mL以上。”

但是结果却不是这样,售价180元/瓶的老恒和太油跟12.9元/瓶的老恒和鲜上鲜酱油氨基酸态氮值都同为1.4g/100mL,并未体现出与身价相符的“鲜味”。所以不能通过价格来判断酱油的好坏。

关于产品高端定位,不少品牌因为这份调研报告而被网友质疑。

除此之外,更严重的产品质量问题。

2018年10月份的时候,海天曾被江苏消保委点名,不少媒体纷纷大幅度转载,不过两天后海天就回应了此事件,海天公司称,蛋白质是对健康有利的营养成分,蛋白质NRV%是一个营养参考值,标签上的标示值低于计算值并不构成产品品质问题,更不是食品安全问题。

针对无安全问题的这一说法,南京农业大学食品科技学院教授黄明表示认同,但他指出,营养成分表应当真实反映营养成分,要根据实际含量来写,“所以标识与实际检测结果不符还是有问题的,海天被点名没点错”。

这次点名中,李锦记同样榜上有名,李锦记的锦珍生抽:它的标签营养成分显示钠含量:942mg/15m;换算一下,就是6280mg/100ml,但实测值钠含量:8748.75mg/100ml,已经超过了限值!专家表示,这对于有低盐需求的消费者来说,购买了这款酱油,可能就被骗了。

厨邦酱油近几年还算是独善其身。

不过这些所谓的“产品质量问题”,归根结底就是标签和实际不一样,还是说了本质的问题,价格贵的酱油真不一定是好酱油。

龙头也出现这种问题,对于高标准潜在顾客势必是不可挽回的伤害。

4、是否有泡沫?

海天味业的PE目前在60倍附近,中炬高新的PE在50倍附近,而贵州茅台的PE才在30倍附近。这样对比下来,海天味业岂不是太贵?

不过食品饮料行业平均市盈率也在58倍,这样一比,还不算高。

两家公司还都是广东的企业。

海天味业上市至今的年化投资收益率高达38.58%。

中炬高新上市至今的年化投资收益率仅是海天味业的一半,17.9%。

盈利能力

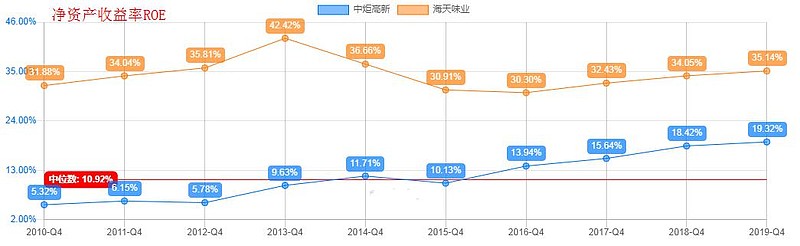

近十年的ROE海天味业都高于中炬高新,不过从趋势上看,中炬高新ROE呈不断增加,而海天从2013年拉到42%就一路下跌,到2019年海天的ROE已在35%附近,中炬高新在19%附近。

中炬高新的资产周转率从2015年64%到2019年已经提高至78%,而这个时间段里,海天味业却从100%下降到80%附近。

成长能力

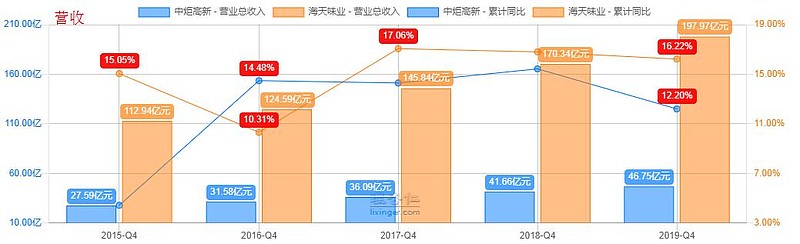

海天2019年的营收是中炬高新的4倍,近来很多媒体发文海天味业增速放缓,业绩不如预期,对其估值表示担忧。但对比中炬高新来说,其增速还是要高点。只有在2016年中炬高新的增速高于海天味业。

2018年二者增速相差不大,回看2015年海天的营收是中炬高新的4倍,折算完体量,二者差距在5年几乎没有怎么变化。

而年度盈利同比增速上,近五年中有三年中炬高新的利润增长更高,不过在2019年还是要低于海天。海天味业近三年利润增速保持在20%附近,虽然2019年有所下滑,但总体保持的还是比较稳定了。

营运能力

自身方面,海天和中炬高新都以经销商为主的销售模式,海天采用先款后货,所以现金流比较充足,有效避免坏账。

中炬高新的存货周转天数约是海天的4倍,年报中有提到为春节备货之类的原因,但总体看,也是有点高。

上游方面,海天味业虽然先款后货,但是预收账款周转天数约是中炬高新的3倍,收款速度还是比较慢,这一点需要注意。

下游方面,预付周转都还比较低,没啥需要特别讨论的。

成本

2019年对于海天味业还真算个业绩放缓的年份,毛利率上较2018年就有所下跌,不过近五年也保持在45%附近,而中炬高新的毛利率不到40%刚刚站上行业中位数,还是有点低。

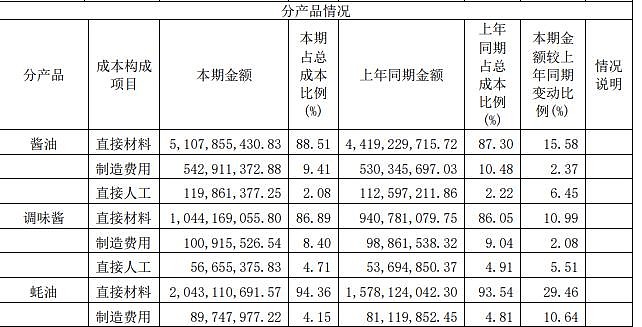

海天的产品分项结构成本如下,采购成本明显加大。

中炬高新的制造费用大幅度增加。

两家公司成本费用对比,海天味业的酱油直接材料成本占总成本89%,但中炬高新才占到47%,海天味业的直接材料成本占比接近是中炬高新的2倍。可是总体的产品毛利率还是海天味业的高一些,采购的高成本占比是一方面,另一方面也说明原材料质量还是好的。

和上期成本相比,海天味业增加比例最大的是直接材料,而中炬高新增加最大的人工成本。

总体看,其实中炬高新酱油的成本没海天味业的高。

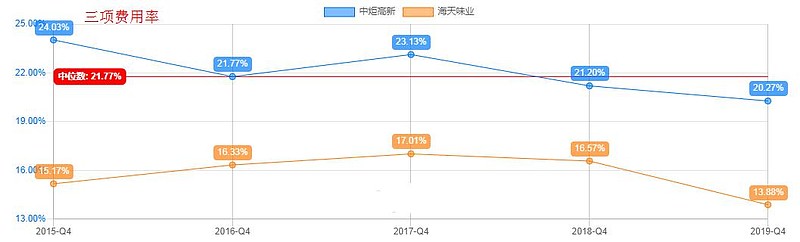

再看三费,中炬高新的三费明显比海天高。

不过海天味业的销售费用率要比中炬高新高一些,中炬高新的销售能力要略高。不过相较于2018年海天味业的销售费用率下降幅度也比较大,有所进步。

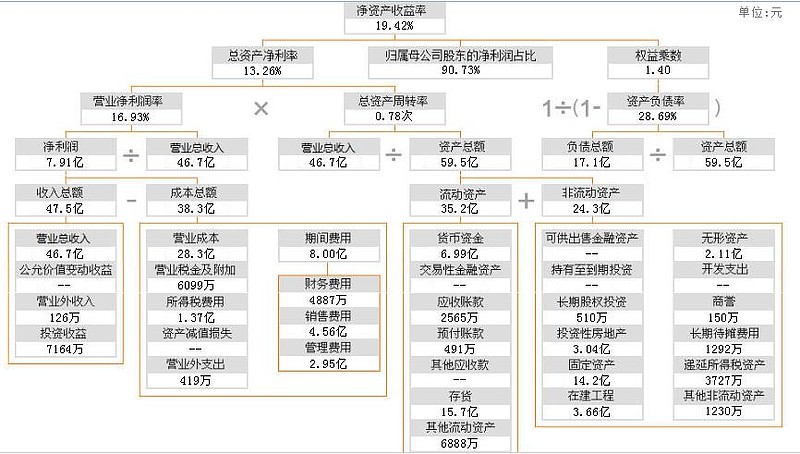

5、杜邦分析

海天味业

中炬高新

6、投资建议

总体来看,在2019年海天味业的部分财务指标有所下滑,但还不存在什么太大的问题,不过有几点还需要注意一下:

第一,海天酱油的直接材料成本占比较大,而且在成本中还是增幅最大的。

第二,海天虽然采用先款后货的方式,但预付账款的周转天数还是偏高,2019年的指标是中炬高新的3倍。

第三,产品质量问题,此前虽然被点名是由于标签不符合标准,但是作为一家龙头企业出现这样的错误,还是有点不能容忍。食品行业,一旦真正出现产品问题就无力回天了。

现在酱油行业出现的健康酱油、儿童酱油等新的市场,但部分企业只是换包装涨价格,这对消费者无疑造成了巨大的伤害,这一方面也是个隐患。

而今年还发生了疫情,对餐饮行业一季度业绩大幅度影响。

面对疫情,海天味业提到公司同样受到较大影响,但总体在可控范围。据年报公布海天2020年力争营收实现15%、利润18%的增长,营业总收入目标为227.8亿元,利润目标为63.2亿元。

2019年3月中炬高新更换了实控人,体制也从国有制变为混合所有制,预计会给企业带来更多的活力。

光从市场上看对李锦记的好感度还是不错的,但奈何不上市啊,隐形富豪是不缺钱,也可能隔着面纱看不到问题。

对比了海天味业和中炬高新的2019年年报,现在依旧对海天味业持看好态度。其实有不少媒体在看空海天味业,但这个股价是市场给的,虽然PE值较大,但也不能跟茅台比,毛利率、营收增速等指标确实有所下降,成本又有所上升。非要对比中炬高新的话,这几年中炬高新确实有所增长,但是二者体量不同。整体中国的调料业还有空间,那么相关公司就有空间,中炬高新未来肯定会有空间。

不过目前还是对海天味业的未来更为看好。

免责声明

以上仅个人观点,不构成投资意见,投资有风险,入市需谨慎。