据IC Insights预估,在电源管理、讯号转换与汽车电子三大应用的带动下,模拟芯片市场在2017-2022年的复合年增率(CAGR)将达到6.6%,优于整体IC市场的5.1%。

2017年全球模拟芯片市场的规模为545亿美元,预估到2022年时,市场规模将达到748亿美元。

在2019年,汽车应用将是带动模拟芯片市场成长的最大动力,预估市场规模将可成长15%。

信号链、数据转换器则主要应用在通讯与消费类电子产品,这也是目前模拟芯片最主要的应用领域,未来3~5年的成长速度可望维持在10%以上。

而目前A股大热的圣邦股份在11月20日早盘已经在260元/股附近徘徊,而行业第一的德州仪器(美股)股价117.84美元,约是圣邦的3倍,可是德州仪器的市盈率在21附近,而圣邦股份的市盈率已高达176,而且营收相差悬殊。

圣邦股份和TI德州仪器都属于模拟芯片行业,行业前景非常看好,圣邦股价的崛起是市场的高估还是价值的选择,又能否成为中国的TI德州仪器,下文将给出答案。

1、行业分析

1.1模拟芯片简介

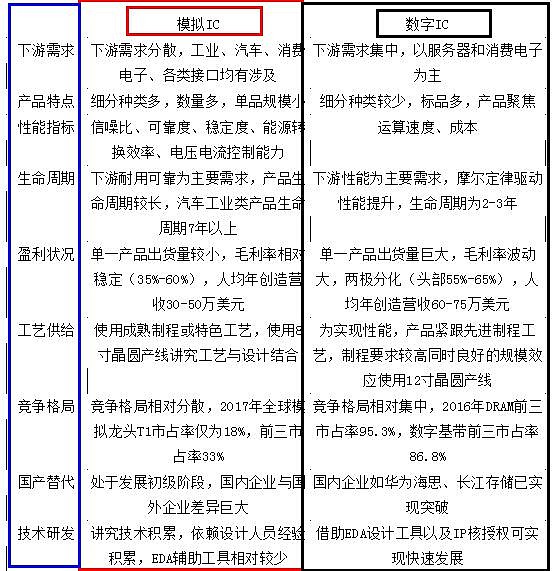

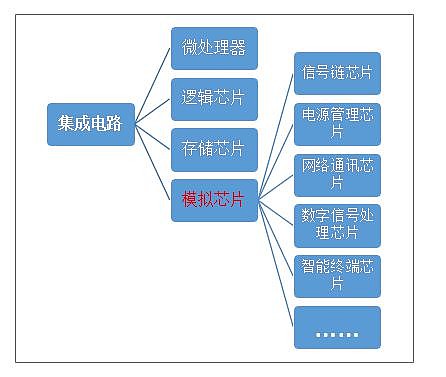

集成电路产品依其功能,主要可分为模拟芯片(Analog IC)、存储器芯片(Memory IC)、微处理器芯片(Micro IC)、逻辑芯片(Logic IC)。模拟芯片是处理连续性的光、声音、速度、温度等自然模拟信号。

模拟芯片作为连接上述各类物理信息与数字电子系统的媒介,同时需要制造工艺、电路设计和半导体组件物理的相互配合,在芯片效能及成本上寻求最优化,由于其决定了产品最终呈现质量,因此更为注重组件的特性如可靠度、稳定度、能源转换效率、电压电流控制能力等。

1.2模拟芯片分类

模拟芯片产品类型按照功能主要分为信号链路芯片和电源管理芯片两类。信号链路芯片主要功能有模拟信号的放大、变频、滤波;电源管理芯片主要功能有降压、升压、稳压、电压反向。

1.3模拟芯片特点

①产品生命周期长

模拟IC产品可以达到10年以上,强调高信噪比,低失真,低功耗,高可靠。

②与元器件结合更加紧密

需要考虑元器件布局的对称结构和元器件参数匹配形式。

③设计开发工具少

可以借助的EDA工具远不如数字IC设计的多。

④非CMOS制程

CMOS产品电压一般在5V以下,不适合工业和通信产品的需求。

⑥IDM

设计和生产紧密结合,很多产品性能差别大,工艺较特殊,一些产品性能在自建产线才能体现更好。

⑦工程师需要多年积累

1.4模拟IC与数字IC区别

具体与数字IC对比如下表,主要优势是毛利率比较稳定,更讲究设计人员技术的积累。

1.5行业规模

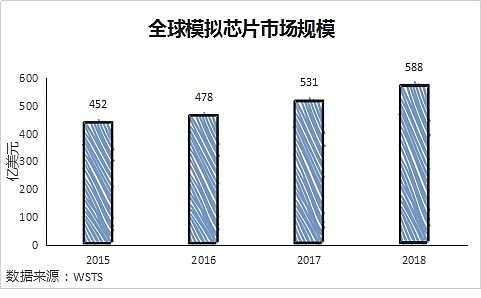

从2015年到2018年全球模拟芯片市场规模增加了136亿美元,近两年增速加快。

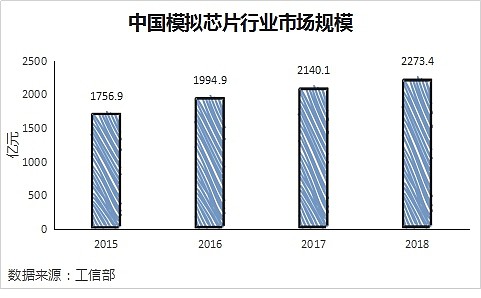

中国的模拟芯片市场规模在2018年达到了2273亿元,对比全球(按汇率7)4116亿元,已经达到了全球规模的一半,中国市场规模已经很大了。

2018年增加了133亿美元,而2017年增加了145亿美元,增长幅度略微下降。

1.6 主要模拟芯片厂商

德州仪器毫无疑问属于全球排行第一的模拟芯片公司了,其成立年份较同行也非常早,而且2018年的营收也是最高的。

下表为全球主要模拟芯片厂商,里面美企更多一些。而且仅有四家中国企业在此列表,生产模式都是代工,圣邦的营收最低。

1.7应用领域

模拟芯片广泛应用于电脑手机、LED照明、家用电器、智能家居、消费类电子等领域。

以2014年和2018年做对比,2018年模拟芯片在通信和汽车方面占比增加,在工业、消费、电脑领域占比下降。

2、公司简介

2.1 德州仪器公司简介

德州仪器是全国最大的模拟半导体公司,公司在行业内创造了很多个“第一”,十几年前先后收购了BB和NS,稳固了模拟IC的领导地位,TSMC和SMIC都出自TI,也被称为业内的黄埔军校。

其是全球产品线最多、最全的IC厂商,主要是开发模拟芯片与嵌入式处理器。

德州仪器(TI)在其市场中的强大领导地位,以及最近Gartner在2018年在Analog中的份额统计数据。TI厂商在模拟半导体市场份额为30%。特许经营权增长了3% ,比整体市场快了3%,在Analog中再次增长了份额。在嵌入式细分市场中,微控制器的增长速度比市场快2%。在嵌入式处理器中,TI在该市场中增长了4%。

1950年公司正式更名德州仪器,1954年,德州仪器(TI)公司成立,当年发明硅晶体管,开始正式进军到半导体行业。

1958年员工Jack Kilby 发明了集成电路,后来更因此获得了诺贝尔物理学奖。

1967年德州仪器发明了首款手持式电子计算器。美国在60年代实施的阿波罗登月也使用了德州仪器研发的芯片。

1999年10月收购Unitrode公司,该公司是电源管理原件方面的领导厂商。

20世纪70年代,德州仪器相继发明了将所有计算元素集成在单个芯片上的首款单芯片控制器(MCU),以及单芯片语音合成器。

20世纪80年代,德州仪器推出首款商用单芯片数字信号处理器(DSP),并生产出针对高速数字信号处理进行优化的微处理器,同时发明了数字微镜期间(DLP芯片)。

20世纪90年代,德州仪器发明了一款成本更低,功耗效率更出色的MCU系列MSP430,由此将嵌入式处理提升到新的水平。还推出了首款手机专用的应用处理器(OMAP)。

1999年收购Power Trends公司,该公司可提供电源解决方案。

2000年收购模拟芯片厂商Burr-Brown。

2011年以总额约65亿美元收购美国国家半导体公司,使其在通用模拟器件的市场份额迅速提升了17%。

2012年宣布退出移动芯片市场,开始专注其他市场,包括为汽车生产商等工业客户供应产品。

2016年收购Chipcon——致力于低功耗、短距离无线射频(RF)收发器设计的领先公司。

2.2圣邦股份公司简介

圣邦微电子(北京)股份有限公司(股票代码300661)专注于高性能、高品质模拟集成电路的研发和销售,是目前A股上市唯一专注于模拟芯片设计且产品全面覆盖信号链和电源管理两大领域的半导体企业。

圣邦股份在2017年6月上市,目前股价(11月18日收盘)247.42元/股,上市至今年化投资收益率为134.08%,现在滚动市盈率高达169

公司拥有16大系列1000余款型号的高性能模拟IC产品,包括运算放大器、比较器、音/视频放大器、模数/数模转换器、模拟开关、电平转换及接口芯片、小逻辑芯片、LDO、微处理器电源监控芯片、DC/DC转换器、背光及闪光LED驱动、OVP及负载开关、马达驱动、MOSFET驱动、电池保护及充放电管理芯片等。产品性能和品质对标世界一流模拟芯片厂商同类产品,部分关键性能指标有所超越,广泛应用于通讯设备、消费类电子、工业控制、医疗仪器和汽车电子等领域,以及物联网、新能源、人工智能、5G等新兴市场。

3、商业模式对比分析

3.1盈利模式

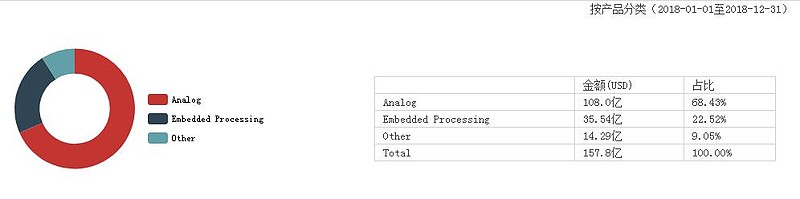

德州仪器2018年主营构成,以模拟业务为主。

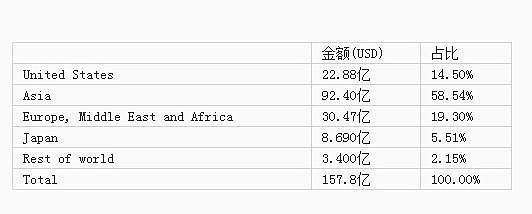

营收地区以亚洲为主。

圣邦股份2018年主营构成,以电源管理产品为主。

对比可以看出,德州仪器主要靠模拟业务挣钱,在2018年模拟业务营收108亿美元,占据营收的68%,嵌入处理营收35.54亿美元,占据营收22.52%。圣邦股份主要靠电源管理产品业务挣钱,在2018年电源管理产品营收3.44亿元人民币,占据营收的60.13%,信号链产品2.28亿元,占据营收的39.87%。

德州仪器的营收地区主要集中在亚洲,占据了58.54%,其次是美国。而圣邦股份的营收地区主要集中在香港,占据了61.63%,大陆占据33.95%。

3.2核心竞争力

3.2.1创新能力

德州仪器公司2018年专利数量785个,2017年923个。德州仪器每年生产约300至400种新产品,有大约65到70个产品线。

圣邦股份2018年共推出200余款拥有完全自主知识产权的新产品。

2018年新申请技术专利31件(其中发明专利29件),申请数量较2017年同期有较大增长。同时,新增国内外授权发明专利11件,新增授权实用新型专利4件,新增转让实用新型专利2件,新增1件集成电路布图设计登记证书,新增转让集成电路布图设计登记证书5件。新增国内外注册商标15件。截至2018年末,公司累计已获得授权专利50件(其中31件为发明专利),已登记的集成电路布图设计登记证书80件,已注册商标41件。

3.2.2团队专业性

目前德仪大约员工有29888人。

在历史上,德州仪器有很多风云员工,例如杰克·基尔比——1958年发明了全球第一块集成电路;张忠谋——创建了全球第一家专业代工公司(台积电);张汝京——创建了中国大陆最大的芯片制造公司(中芯国际)等等。

2018年7月份德州仪器首席执行官布莱恩-克鲁彻(Brian Crutcher)因违反公司行为准则主动辞职。在担任首席执行官之前,克鲁彻已经为德州仪器工作了超过20年。

同时德州仪器还表示,公司董事长理查德-坦伯顿(Richard Templeton)将重新担任总裁及首席执行官的职务。该公司表示,坦伯顿并非暂时性替代任命,董事会也没有寻找新继任者的打算。

论团队专业性,德州仪器算是行业中的第一。

而圣邦股份其实和德州仪器也有着不可分割的关系,圣邦股份董事长兼CEO张世龙,曾任铁道部专业设计院工程师、美国德州仪器有限公司工程师、哈尔滨圣邦微电子有限公司总经理、圣邦微电子(北京)有限公司董事长兼总经理。2012年4月至今,任圣邦微电子(北京)股份有限公司董事长、总经理,同时担任公司控股股东北京鸿达永泰投资管理有限责任公司执行董事、公司全资子公司圣邦微电子(中国香港)有限公司董事、公司股东北京宝利鸿雅投资管理有限责任公司监事,骏盈半导体(上海)有限公司董事。

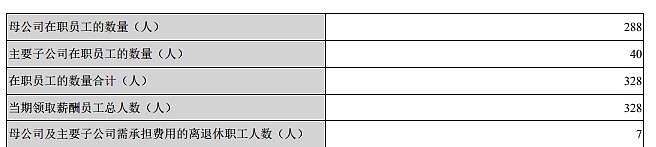

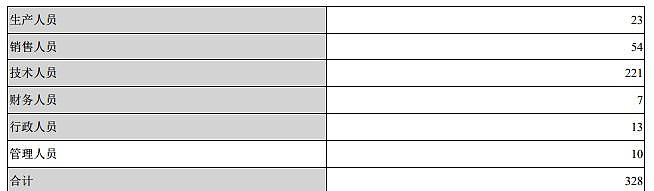

圣邦股份目前在职员工有328名。

其中技术人员最多,有221名,管理人员有10名,生产人员仅有23名。

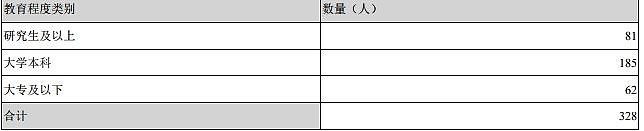

学历方面,研究生及以上是81人,占比25%。

3.2.3经营生产模式

德州仪器是由生产制造到销售,使用从上到下一条龙的经营模式,其产品生产不会受个别代工厂的状况影响。

今年德州仪器把分销商砍掉,自己做直销。代理商的利润在德仪看来已经不值得去经营,与其守着低利润,不如去掉代理商自己做直销,没有中间商赚取差价。德州仪器先后取消了安富利、世平和文晔的代理资格。直接导致安富利市值大跌近9%,而大联大旗下控股的世平,作为德仪40年的合作老友情谊瞬间斩断。

而圣邦股份为典型的Fabless模式,专门从事芯片研发与销售业务,只组建研发和销售团队,无须采购昂贵的生产厂房和设备,为轻资产模式。因更专注于市场产品需求变化,对市场敏感度高,能快速响应市场需求,推出适合市场发展的新产品。经过多年的发展,公司积累了丰富的客户资源,一方面与北高智、茂晶、丰宝、棋港、新得利、赛博联等资深电子元器件经销商结成了长期的合作伙伴关系,另一方面,公司与中兴、联想、长虹、海康威视、鱼跃、航盛等大型终端客户建立了紧密联系,在客户资源数量和质量上都具有较为明显的优势。

3.2.4发展模式

德州仪器一路走来都是敢于说分手,敢于并购。

在1998年,日本的记忆体公司崛起,德州仪器将记忆体部门卖给美光,砍掉了最大的事业群。

2008年又宣布终止手机基带芯片,当时,德仪旗下第二大无线事业部门大部分营收都来自手机基带芯片,这占德仪全年总营收125亿美元的五分之一。

2012年,德仪进一步终止旗下的智能手机处理器业务,裁员1700人。

2011年,德州仪器以65亿美元、约78%的溢价完成购并国家半导体,这笔金额几乎是德仪2010年营收的一半、净利的两倍之多。

德仪在1996年到1998年间展开第一次转型,2000年的净利是两年前近7倍;2008年开始,它又再花了10年的时间,真正转型成为一个模拟与嵌入式芯片公司,净利是10年前近3倍。

今年德州仪器又砍掉了代理商。

圣邦股份,在这方面貌似也在复制德州仪器的发展。2018年公司收购钰泰半导体,增强了公司电源管理产品线,进一步完善了产业布局,未来双方有望在研发、产品和渠道资源实现协同发展,进一步巩固公司在模拟芯片产品领域的市场地位。同年公司并购大连阿尔法模拟技术有限公司,在大连组建了新的研发团队,企业研发能力进一步加强。

不过相较于德仪来说,圣邦的动作就比较小了,而且对于公司主要的运营影响不大。

3.2.5 行业竞争能力

德州仪器不用多说,行业龙头。

圣邦股份的成长性排名较好,但估值排名比较靠后,在国内A股市场电子元件行业的225家公司中行业排名是87名,盈利能力出色,成长能力较好,营运偿债能力尚佳,现金流紧张。估值高于行业均值水平,整体质地一般。

4、市场壁垒

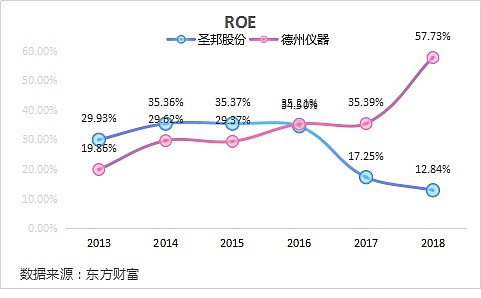

4.1 ROE

圣邦股份近两年运用自有资本的效率急剧下降,不足15%,而德州仪器的ROE近6年都保持在15%以上,在2018年甚至创下57%的高峰水平。

4.2 成本

德州仪器的营业成本占收入比从2013年到2018年都在不断下降,近三年成本占收入比例都在40%以下,而研发费用率也在下降。

相对比营收来说,德州仪器各项成本费用的比例控制的都比较好。

圣邦股份可能就略显不同,圣邦股份2014年和2015年营业成本上升较快,但近两年占比营收有所下降。

2018年圣邦股份的研发费用有所增加,整体销售费用占营收的比例也有所增加,不过幅度不大。管理费用和财务费用都在下降。

对比来看,德州仪器的成本控制力度较强,2018年德州仪器的营收是157亿美元(1099亿人民币),营业成本占比不到35%;而圣邦股份的营收是5.724亿元人民币,约是德州仪器的191分之1,营业成本占收入比例超过一半;德州仪器2018研发费用在15.59亿美元(109.13亿人民币),占收入比例是9.88%,近六年都保持在10%附近,而圣邦股份的研发费用在2018年是9千多万,占比营收超过15%。

5、财务分析

由于规模差距较大,这里就主要看圣邦的潜力,以财务增速和比率为主分析。

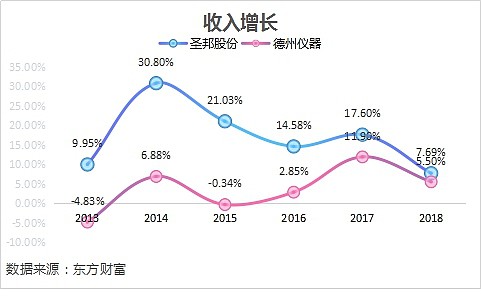

5.1 收入增长

圣邦股份收入增长速度较好,但自2015年以后也在一直走下坡路,2018年增长幅度以微弱优势领先于德州仪器,两家公司收入增长的波段大致相同。

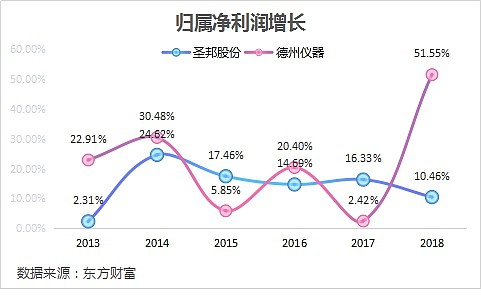

5.2 净利增长

与收入增长幅度表现略有不同,德州仪器的归属净利增长波动幅度较大,尤其在2018年增长较大,而圣邦股份的归属净利自2014年之后就开始不断下滑。

5.3毛利率

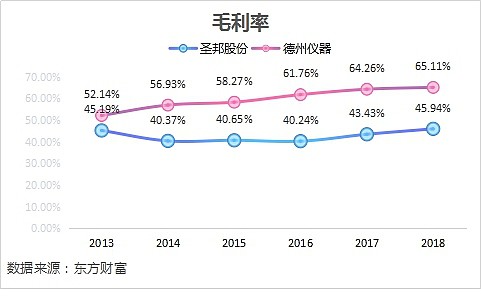

圣邦股份的毛利率明显小于德州仪器,在2013年二者仅差7%左右,但在2018年二者接近差20%。德州仪器毛利率一路攀升,圣邦股份维持的较为稳定。

5.4运营能力

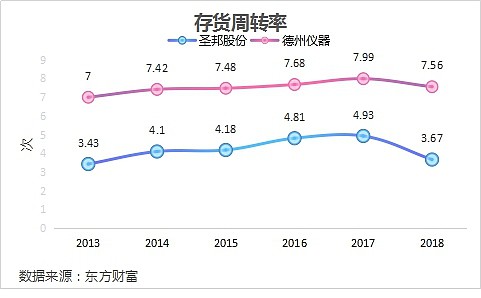

德州仪器的存货周转率几乎是圣邦股份的2倍,在2013-2017年之间,两家公司的存货周转率都在不断增加,2018年二者都有所下滑。

5.6财务安全分析

5.6.1短期

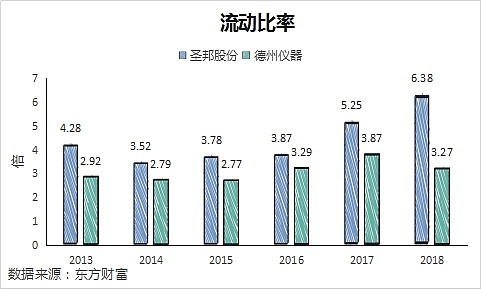

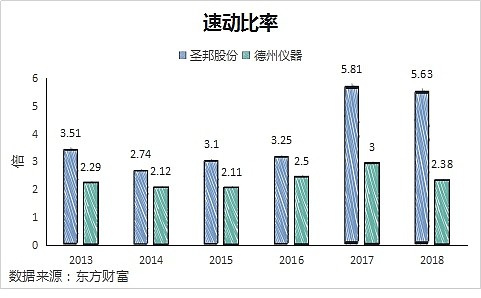

圣邦股份的流动比率明显要比德州仪器高一些,不过这也和生产模式有一定关系。两家公司都要大于2的标准,表现都比较好。

速动比率上,两家公司都要大于1。

综合看流动比率和速动比率,两家公司的财务比率都比较好,尤其是圣邦股份,近两年增加不少,短期财务安全系数相应变高。

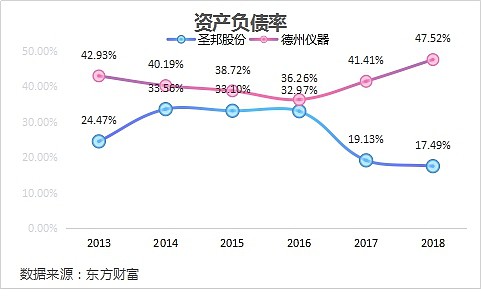

5.6.2 长期

近两年圣邦股份的资产负债率直线下滑,内部资产利用效率有待提高。德州仪器的资产负债率快要接近50%,算是一个警戒值水平。

从以上的对比可以看出圣邦股份也是具有一定潜力,但是对比德州仪器来说,发展速度还是略不足,有高估风险。

6、机构持仓

持仓圣邦股份的基金较多,一共35家,占比17.56%。

2019年10月31日,世纪维盛发布清仓式减持公告,拟减持全部持有的4.25%股权,彻底退出圣邦股份。

从最新公布的三季报来看,股东人数也大幅提高,也就是说部分机构开始逐步套现离场,取而代之的是部分散户进场。

7、市场分析

圣邦股份该股19日市场成本为245.81元,平均浮盈0.66%,五日市场成本为240.95元,平均浮盈2.69%,目前被机构中度控盘,近20日主力成本和现价差价还是较大。个股平均仓位为10.55%,较上日(18日)仓位上升16.25%。19日用户关注指数为90.40,当前市场排名72/3727,较昨日下降4名。

平均仓位都是轻仓。

近60交易日区间涨跌幅:104.80%,区间振幅:110.49%,技术指标RSI1大于80,属于超买状态,BIAS和WR(以11月19日收盘后数据为准)都处于超买状态,回调几率大。

从资金流向上来看,主力流入流出数额都较大。

总体走势较为强劲。

从基本面看,其实圣邦的发展还有一定的不足。

从波段来看,去年圣邦股份有两个上涨较强的大波段,在这波段期间,股东户数在大幅度下降,2018年1月底有6500人,而在2019年6月底就仅有4000人左右,在2019年5月、6月期间圣邦的股东人数都在5000人以下,这波段可能就是散户筹码在逐渐被机构收走。

2018年四季度和2019年一季度,圣邦的归母净利润增长率从以往的双位数增长暴跌至负增长,然而今年二季度的增长率突然暴涨89%。

加上芯片行业一直都是热门题材,主力资金和市场都比较看好,故而圣邦股份开始大涨之路。

今年开始,股东大范围减持,IPV、世纪维盛和荣基香港是圣邦的三大原始股东,3家机构合计通过集合竞价和大宗交易减持了7.15%股份,其中通过大宗交易合计减持了2.09%股份。

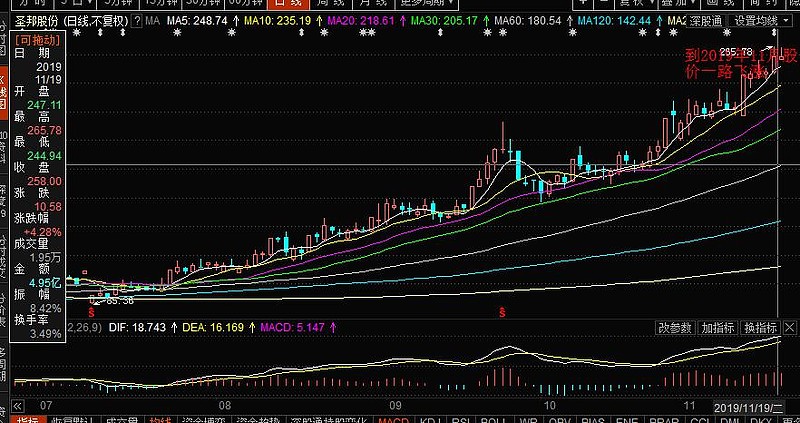

今年7月份圣邦的股价还在一百元附近,但到11月已涨至二百多元。

可是貌似机构在放量,2019年9月30日圣邦的股东变为8600人,较于6月,翻倍增长。

散户已经开始过多介入。

8、结论

从圣邦和德州仪器的对比发现,其实圣邦还有很多的成长空间,加上自身成长性本来就较高,未来的发展肯定还会有进步。

但是前期的题材热和资金热已经将其挂在一个很高的位置了,虽然走势好趋势上可能存在惯性,但是如果接下来的业绩没有高增速来缓和,那么这可能就是场高估盛宴,公募在背后的暴涨已经赚到满钵。

股东在翻倍增长的背后可能就是机构离场的信号,目前再追高入场,风险非常大,风险承受能力高的投资者还是可以继续考虑,但建议保守型投资者观望就好。

免责声明

以上仅个人观点,不构成投资意见,投资有风险,入市需谨慎。