四川长虹在上市最初5年内市值增长了10倍,高达307亿元,然而在时间和资本的冲刷下已经渐渐沦落为垃圾股,资本自古是逐利的,其在时间的长河里也算是高开低走。到底是什么造就了这一切,如何能够挑选白马股,如何及时发现自己的白马正在沦落,了解下四川长虹的发展史,相信一切自在不言中。

1、 曾经光荣史

四川长虹在登陆资本市场的头五年里,业绩和股本都进行了快速的增长扩张,总市值由最初的39亿增加到307亿元,股票在市场中所占的权重也增加了1.68倍(从1.06%增加到2.84%),在这段时间四川长虹的增值扩张水平已经远高于中国市场的总体水平了。

从1993-1997年,股价都在呈现直线式上升,净利润分别是4.3亿、7.1亿、11.5亿、16.7亿、26.1亿元,而且在连续几年的每股收益都保持在两市第一的龙头地位。在1997年5月,其股价更是创下了66.18的天价,然而这次高价真的就是历史最高价位,相较于现在不到3元的股价,更是让人慨叹四川长虹到底做了什么。

2、 噩梦沦落史

2.1行业寒冬

任何一个公司都会因为行业周期性而遇到收入下降、转型等挑战,然而对于长虹来说,似乎行业一直都不好。

四川长虹的寒冬在2015年就开始了,公司年报表明在2015年净利润就亏损19.5亿元,在公告中同样也阐明了亏损的主要原因,是因为行业增速放缓、行业竞争加剧导致。

董事会办公室负责人表示亏损主要是由“退回节能补贴资金事项、汇率剧烈、行业增速放缓、转型研发投入较大”等方面造成。

从2013-2017年K线图可以看出,到2016年以前,其股价有反弹上升趋势。

在2016年,四川长虹的业绩就不能让行业来背这个锅,家电行业营收同比增长13%,净利润同比增长28%,当整个市场走弱时,然而家电行业用其扎实的基本面和较低的估值水平让投资者趋之若鹜,不过快乐都是别人的,眼泪却都是长虹的。

看长虹的股价,似乎也没有什么反弹挣扎的趋势,然而是否真的是因为家电行业的不景气与竞争的激烈导致其一蹶不振呢?可能海尔不同意这个看法了。

长虹目前的股价都在3元人民币附近,而海尔电器在18港元附近,海信家电在12元附近。

可能行业问题给了长虹一个挑战,但是真正长虹作死的还是内部的问题。

2.2与APEX的巨额烂账

在2001年初,产能过剩的长虹计划实施“大市场大外贸”战略,并且选择美国作为主销市场,所以就和美国APEX公司合作,通过赊销的方式在美国开展战略计划。

然而,理想总是丰满的,现实总是坎坷骨感的。

在长虹给APEX提供产品后,应收账款开始急剧增加,在2001年初长虹的应收账款为18.2亿元,到了年末,增长了58.2%,变成28.8亿元。到了2003年底,长虹的应收账款已经高达49.8亿元,其中APEX所欠的款项为44.5亿元,2004年末,长虹将此事件向外界曝光,公告称“APEX公司由于涉及专利费、经营不善等因素,支付公司欠款有着较大困难”,这笔坏账导致长虹在当年就亏损36.81亿元,也就在那年,倪润峰卸任长虹董事长,由赵勇接任。

如果说这一亏损是由于倪润峰的决策问题,那么赵勇也不是省油的灯。

2.3错误选择等离子

领导人的前瞻性一直是公司未来发展的重要影响力,每次路口的选择势必会影响生死存亡。

那一年,彩电行业正处在显像管向等离子、液晶电视升级的岔路口上。

那一年,长虹除过与APEX的合作不顺,也还没有致命的危险,大家也还在向往这只白马的起飞。但那一年,似乎大家都还太年轻。

2006年,赵勇正式宣布,确定长虹投资方向为等离子屏。同年,便耗资20亿美元收购了韩国欧丽安等离子公司,随后又大手笔的投资了7.2亿元成立四川虹欧显示器件有限公司,这家公司主要生产等离子面板。

现在看来,赵勇这个人,简直是勇敢而又自信,而公司的执行力又是非常有效率,当然如果当年,市场真的会用等离子屏的话,那么长虹也算扬眉吐气。

但,万万没想到,就在四川长虹玩命投资等离子方向时,尴尬的事情来了,市场最终选择了液晶屏。

到2013年底,长虹对虹欧的投资达到17.2亿元,到了2014年,长虹才终于认输,宣布以6420万元出售虹欧公司61.48%的股权。

至此,长虹在等离子项目上已经投资了40多亿元。

2.4产品过于多元化

长虹自1999年就开启了多元化之路,当时的目的也简单,就是本行利润微薄,但是自己的资金力量又很强大,希望能找到新的领域来增加利润,可能也是由于产能过剩。

刚开始进军的行业是VCD,而后由于无法和老牌厂家抗衡,所以又换了战线。

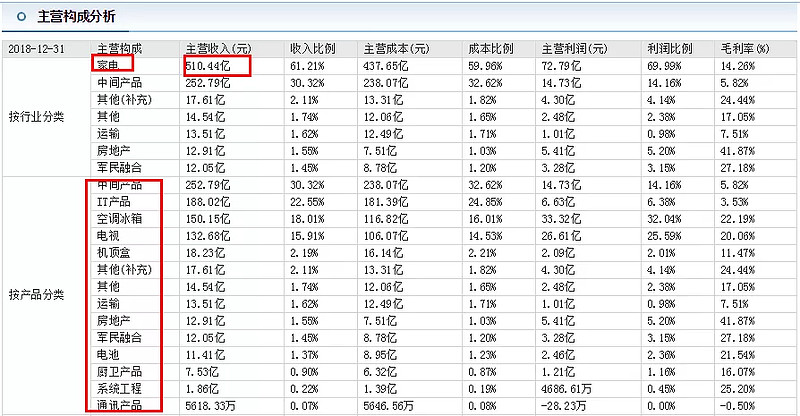

接着开始进军家用空调,当然这一步可能也没有什么错误,因为在1999年时,彩电行业已经没有多少利润,家用空调则给长虹带来了一大部分的营收。在2000年时,空调占其营收的16.89%,在2018年底空调冰箱占其营收的18.01%。但其空调市占率都没有达到过1%,撑不起理想。

进入过电池、空调,在2005年还步入了手机、IT行业,在2008年之后更夸张的还是还杀进了房地产行业,从2018年的主营业务构成上也可以看出,长虹的业务分布还是比较杂乱的,虽然家电行业的营收是最大的,但是产品较多,毛利率都不高。

2018年长虹的产品毛利率最高的竟然是房地产行业,接近42%,而其他产品的毛利率都在20%左右,甚至更低。

从这也可以看出来,长虹的梦想每一个都是远大的,但实现起来都是处处碰壁,而且似乎核心竞争力已经被逐渐削弱,在市场化的发展下,越是不可替代的产品才越容易存活,在今天来看,长虹似乎已经不再具备核心竞争力的产品了。

2.5彩电价格战

长虹第一次价格战是在1989年,降价幅度是600元,这次价格战让长虹的市占率迅速提高,达到了8%,总利润也有所提高。

第二次价格战发生在1996年,降价幅度是700-800元,使得长虹的市占率达到了35%,总利润并未受到影响。

然而长虹可能已经在价格战中尝到了甜头。

在1998年时,彩电行业出现供过于求的现象,长虹董事长倪润峰想到控制上游彩电产业行业链的方式,希望控制其他厂家从而自己降价时能获得最大利润,于是拿出了10亿元的6个月银行承兑控制了300万只彩管,但最后囤积计划落空,由长虹挑起的战役最终给还给了行业消极的影响。

1999年,国内彩电行业三次降价,长虹也不得不应战,当年净利润同比下降70%。

2000年,彩电行业在“限价”峰会破产后,再次迎来更全面的价格战,四川长虹的净利润只剩下2.7亿元,毛利率下降至14%。

所以,看来价格战绝对不是提高销量降低成本的战略,成本控制能力才是价格战中存活下来的重要因素。

2.6跑得早也落后

四川长虹在人工智能上的起步是很在的,在2012年长虹就开始了人工智能方面的基础研究,在2016年就率先推出了全球第一台人工智能电视,但跑得早不代表跑的快。这次投资让其2016年的业绩有所好转,但在2017年时鸣起了亏损的警钟。

2.7仰仗政府补贴度日

在2014年、2015年长虹扣非后就亏损了16.9亿、4.8亿,但当时还有来自政府的2.6亿与2.4亿的补助款,想想要是没有政府的补助,可能早都被ST带帽了吧。

昔日彩电行业中的老大哥,如今账面凄凄惨惨戚戚。

三、能否再次崛起?

2018年家用电器和音像器材类限额以上社会消费品零售销售额为8863亿元,同比增长8.9%。

据奥维云网(AVC)推总数据显示,2018年中国彩电市场零售量规模为4774万台,同比微增0.5%;零售额规模为1490亿元,同比下降8.6%,零售均价3121元,同比下降9%。大尺寸化仍在持续,2018年电视零售面积3370万平方米,同比上升6.8%。2018年中国彩电市场零售量规模虽有小幅增长,但并不乐观。

但如今在市占率前十的家电品牌中早就看不到长虹的身影了,看其一路的发展模式,其实就是“烂账+豪赌”,历来的管理人员都非常执着,对于自己的决策可谓是不撞南墙不回头。

管理层两次的决策错误和盲目多元化发展的路线,从今天看来,长虹似乎并不想纠正自己的路线,反而表现出的是“我一定要证明我自己是对的”。

其产品,目前在多元化的路上越走越远,其毛利率,在市场竞争下几乎没怎么上涨过,当然开发出的新产品例如房地产,毛利率还算蛮高的。核心竞争力越来越弱,当然也不能一棒子打死,只能说其再次崛起的几率越来越小,机会越来越渺茫。

四、总结

公司管理方面:

1、走向国际化的路途一定是荆棘满地,如果遇到困难,一定要思考产品的问题,而不是一条路走到黑。

2、价格战的果子不是一直都是甜的。真正刺激销量和利润的方式,应该是提高成本控制的能力,而不是价格战。

3、多元化会让公司更快速的失去核心竞争能力。

4、再残酷的行业现状也会诞生出优秀的企业,在逐利资本的趋势下,时间只会砾出真正卓越的公司。

给投资者的建议:

1、远离低毛利率公司;

2、远离产品多元化,无核心竞争产品的公司;

3、远离不知悔改的管理层,在面对前瞻性板块布局时,不要盲目追求那些大量投资收购新板块企业的公司,是雷还是利好,也只有踏进去了才知道。