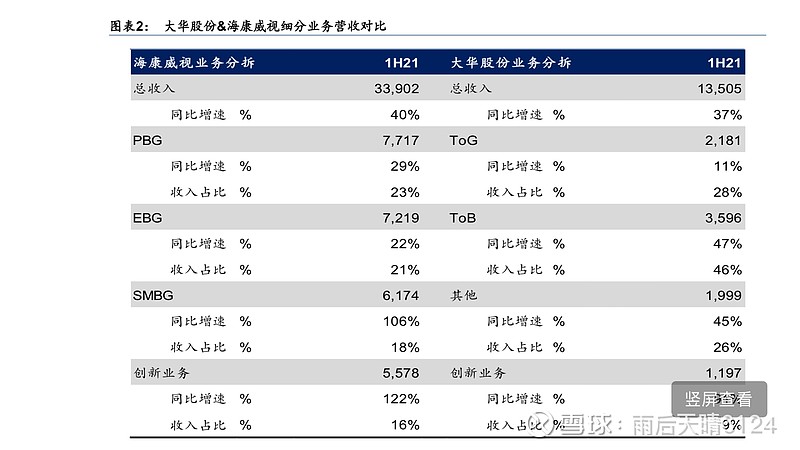

1、PBG占比都是20%多,海康同比增速29%>大华11%

海康完胜大华,大街小巷雪亮工程基本全是海康的,国企背景比不了。

10分满分的话,海康10分,大华6分

2、EBG占比,大华46%>海康21%,同比增速大华47%>海康22%

大华扳回一局,而且占比和增速均领先一倍

10分满分的话,海康7分,大华9分

3、SMBG占比,大华26%>海康18%,同比增速海康106%>45%

海康虽占比略低8%,但增速太爆炸,好在大华45%是高速增长了,他强任他强,老子尼克杨[好逊]

10分满分的话,海康10分,大华8分

4、创新业务占比,海康16%>大华9%,同比增速122%>大华94。

海康的萤石发展非常迅猛,马上就要上市了。创新业务海康小胜

10分满分的话,海康10分,大华9分

各项分值权重按各自业务占营收比例算。

海康综合得分:

由于统计口径不同,海康只统计了78%的业务,还有22%业务,由于海康整体增长40%,给海康打9分,权重为22%

大华由于创新业务包含在其他业务里面,最后一项不重复计算

海康:10×23%+7×21%+10×18%+10×16%+9×22%=9.15

大华:6×28%+9×46%+8×26%=7.9

总结:

1、从各项得分和总体得分看,海康威视的基本面坚如磐石。海康为当之无愧的龙头老大,

2、大华紧赶慢赶,越来越吃力了,这个千年老二逐渐被遗忘了,每次谈起龙二,都当笑话调侃。

细看大华,发现大华严重“偏科”,大华的PBG业务跟海康差距越来越大,很多人对此表示悲观。这里我想说的是,这正是大华难能可贵的地方,大华接受了G端由于公司性质问题而竞争力偏弱的事实。开始在B端发力,结果是B端业务至2020年年报以来,首次超过G端,而且趋势在加强。

尽管海康在SMBG端依旧冲劲十足,但大华在EBG端也是拼尽全力,46%的占比,47的增速。

大华在开辟后安放时代自己的新道路,他不在弱势领域跟随海康亦步亦趋。

海康搞小微企业,大华聚焦大型企业行业解决方案

海康准备萤石上市,大华布局视频会议子公司上市

是不是跟田忌赛马比较像。

考虑到市盈率相差一倍,大华过去20年的一贯优秀,我还是相信大华会成功转型。不要用安防企业老眼光看待他。