#研报精选# 光伏产业链价格持续探底,国内装机维持高增——德邦证券

硅料市场价格持续下降,其中N型硅料价格高于P型。

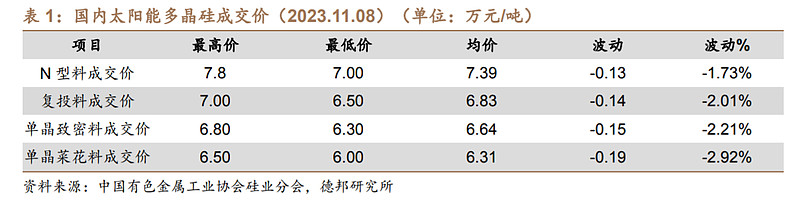

根据中国有色金属工业协会硅业分会,本周N型硅料成交价区间在7.0-7.8万元/吨,成交均价7.39万元/吨,环比下跌1.73%。单晶致密料成交价区间在6.3-6.8万元/吨,成交均价为6.64万元/吨,环比下跌2.21%。本周多晶硅价格小幅下跌,跌幅不超过3%,P型硅料下跌幅度略高于N型硅料。

根据本次成交情况来看,NP价差在0.56万元/吨,基本持平上周,且有逐渐收窄的趋势。造成价格变动的原因如下:一方面,硅片企业开工率略有回升,硅片、组件价格基本触及成本,价格接近稳定。尽管下游对硅料需求还处于较低水平,但已经有所好转。

另一方面,工业硅现货价格近期有小幅度下跌,硅料企业原材料采购成本减少,生产的成本压力有所减弱。但当前多晶硅供应多于需求,库存持续积累,市场价格仍处于下行区间。总体来看,一线大厂成交价格相对稳定,但存在部分前期订单调价的情况,也存在极少量低价让利订单。而二线厂家价格较为松动,挺价能力弱,更多的主动选择接受市场价格。

前三季度国内光伏装机维持高增。根据中国光伏行业协会,11月3日,国家能源局发布2023年前三季度光伏发电建设运行情况。2023年前三季度,光伏新增并网容量128.94GW,同比增长145%。其中集中式61.79GW,分布式67.14GW,户用分布式32.98GW。

新能源发电投资建议:重点推荐光伏板块,建议关注几条主线:

1)具有量利齐升新电池片技术叠加优势的一体化组件企业;

2)盈利确定性高,新型技术涌现的电池片环节;

3)自身效率或具有量增逻辑的硅片企业;

4)受益于总量提升的逆变器龙头企业;

5)储能电池及供应商。

新能源汽车投资建议:

1)各细分领域具备全球竞争力的稳健龙头;

2)深耕动力及储能电池的二线锂电企业

;3)锂电材料环节其它基本面优质标的;

4)受益于全球电动化的零部件龙头;

5)产品驱动、引领智能的新势力。

工控及电力设备投资建议:建议重点关注电力储能环节。