合并财务报表附注(24)年金计划

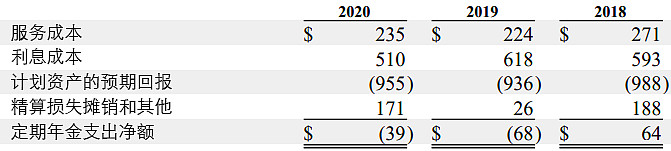

我们的某些子公司提供固定收益养老金计划。这些福利一般是根据服务年限和薪酬或是按照固定利率计算的。在满足监管要求后,也可根据实际情况自行调节福利政策。截止2020年12月31日的过去三年,定期年金的净支出构成如下(单位以百万计)。

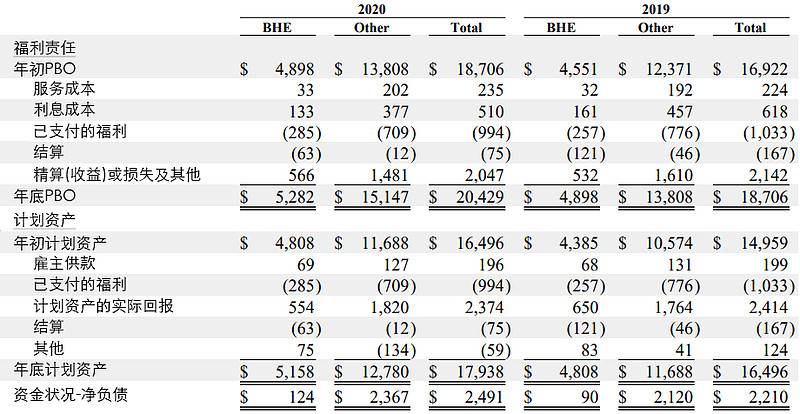

预计福利责任(“PBO”)是根据估价日之前的服务年限和薪酬所赚取福利的精算现值以及,如果适用的话,包括未来薪酬水平的假设。符合资格的美国固定收益年金计划下的福利责任是由信托资产提供资金支持的。截至2020年12月31日和2019年12月31日,某些美国以外的年金计划和不符合条件的美国年金PBO计划的总金额分别为16亿美元和13亿美元。BHE旗下某些受监管子公司雇员的年金计划成本,一般可通过受监管的费率制定程序收回。截至2020年12月31日的过去两年,与BHE年金计划和所有其他年金计划相关的计划资产和PBO变动情况如下(单位以百万计)。

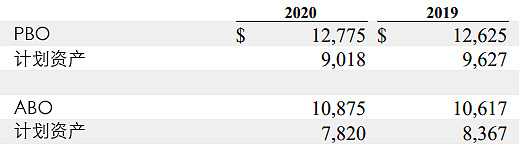

截至2020年12月31日,我们的固定收益养老金计划的资金状况反映为资产13.51亿美元,负债38.42亿美元。截至2019年12月31日,我们的固定收益养老金计划的资金状况反映为资产8.57亿美元,负债30.67亿美元。累计福利责任(“ABO”)是指在估价日之前根据服务年限和薪酬所赚取福利的精算现值。截至2020年12月31日,ABO为194亿美元;截至2019年12月31日,ABO为175亿美元。截至2020年和2019年12月31日,PBO和ABO超过计划资产的信息如下(单位以百万计)。

用于确定PBO和定期年金费用的加权平均假设如下所示。

用于确定PBO和定期年金费用的加权平均假设如下所示。

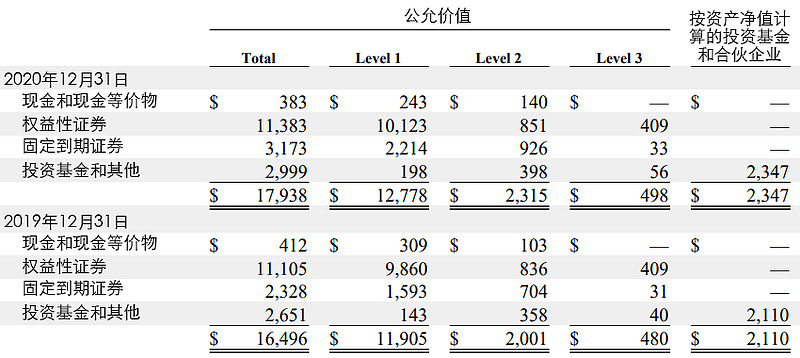

预计未来十年的年金支出如下:2021年- 11.05亿美元;2022 - 10.31亿美元;2023 - 10.34亿美元;2024 - 10.37亿美元;2025 - 10.40亿美元;2026年至2030年为51.19亿美元。赞助子公司预计2021年将为该计划贡献2.02亿美元。截至2020年和2019年12月31日,计划资产的公允价值计量如下(单位以百万计)。

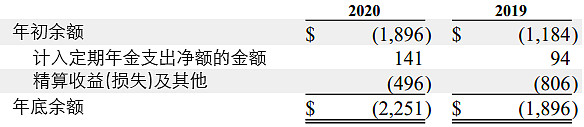

有关公允价值层次结构中的三个级别的讨论,请参考附注20。计划资产通常投资于能够产生利润的长期标的,以充分满足预期的福利责任,并承担相对保守的风险级别。由于市场条件和投资机会的变化,资金的分配也可能随之变化。计划资产的预期回报率反映了对预期长期投资回报的主观评估。一般来说,在评估计划资产的预期长期收益率时,并不会太过在意过去的投资回报率。实际结果将不同于假设的比率。截至2020年12月31日止的过去两年,与固定收益年金计划相关的税前累计其他综合收入(亏损)列示如下(单位以百万计)。

我们的部分子公司还资助固定缴款退休计划,比如401(k)或利润分享计划。员工缴费受到法律法规和具体计划条款的限制。有几项计划规定雇主将缴纳符合计划中指定水平的供款,并由管理层酌情决定额外供款。与固定供款计划相关的雇主供款开支在2020年为14亿美元,2019年为12亿美元,2018年为10亿美元。