合并财务报表附注(20)公允价值计量

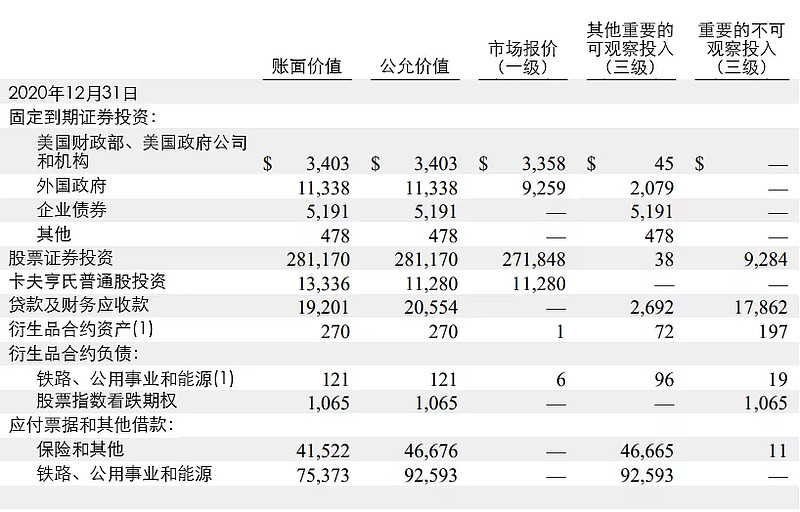

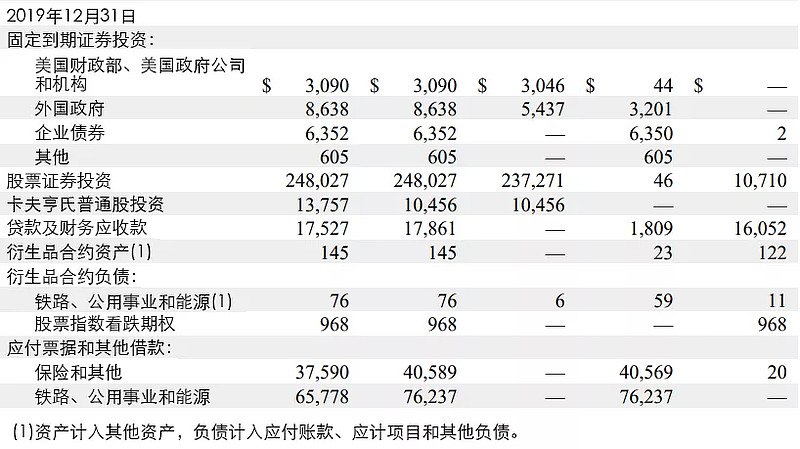

截至2020年12月31日和2019年12月31日,我们金融资产和负债的公允价值按公允价值等级汇总如下(单位以百万计)。现金及现金等价物、美国国库券、应收及应付帐款、应计及其他负债的帐面价值,被认为是对其公允价值的合理估计。

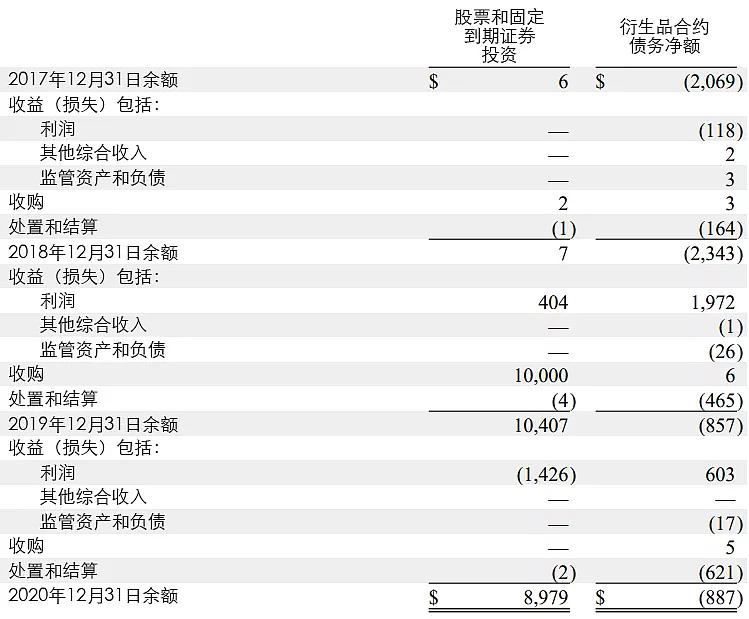

我们所有金融票据的公允价值基本上都是以市场或收入法来衡量。衡量公允价值的层级由1到3级组成,如下所述。一级:表示在活跃市场交易的相同资产或负债的未经调整的报价。二级:包括直接或间接可见的因素(第一级除外),例如在活跃或不活跃市场中交易的类似资产或负债的报价;在不活跃市场交易的相同资产或者负债的报价;在确定资产或负债的公允价值时可以考虑的其他因素,如利率和收益率曲线、波动性、提前付款速度、损失严重程度、信用风险和违约率;以及主要由可观察的市场数据的相关性或其他方式得出或证实的信息。定价评估通常反映预期未来现金流的贴现值,包括具有类似特征票据的收益率曲线,例如信用评级、发行人或同一行业实体其他票据的估计期限和收益率。三级:包括用于资产和负债计量时不可观测的因素。管理层必须对无法观察的因素使用自己的假设,因为资产或负债中几乎没有市场活动,即使有,也可能无法证实相关的可观测因素。不可观测的因素要求管理层对市场参与者在评估资产或负债时将使用的信息作出某些预测和假设。截至2020年12月31日的过去三年使用的重要不可观测的因素(第3级),经常按公允价值计量和结算的资产和负债列示如下(单位以百万计)。

我们所有金融票据的公允价值基本上都是以市场或收入法来衡量。衡量公允价值的层级由1到3级组成,如下所述。一级:表示在活跃市场交易的相同资产或负债的未经调整的报价。二级:包括直接或间接可见的因素(第一级除外),例如在活跃或不活跃市场中交易的类似资产或负债的报价;在不活跃市场交易的相同资产或者负债的报价;在确定资产或负债的公允价值时可以考虑的其他因素,如利率和收益率曲线、波动性、提前付款速度、损失严重程度、信用风险和违约率;以及主要由可观察的市场数据的相关性或其他方式得出或证实的信息。定价评估通常反映预期未来现金流的贴现值,包括具有类似特征票据的收益率曲线,例如信用评级、发行人或同一行业实体其他票据的估计期限和收益率。三级:包括用于资产和负债计量时不可观测的因素。管理层必须对无法观察的因素使用自己的假设,因为资产或负债中几乎没有市场活动,即使有,也可能无法证实相关的可观测因素。不可观测的因素要求管理层对市场参与者在评估资产或负债时将使用的信息作出某些预测和假设。截至2020年12月31日的过去三年使用的重要不可观测的因素(第3级),经常按公允价值计量和结算的资产和负债列示如下(单位以百万计)。

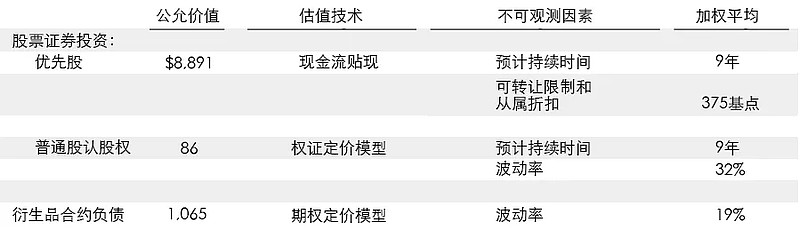

我们于2019年8月以100亿美元的总成本购买了Occidental(西方公司)累积永久优先股和Occidental普通股认股权的投资。我们目前认为其公允价值的计量包含3级因素。如附注4所示。截至2019年12月31日,使用大量不可观测的第3级因素给资产和负债的公允价值定期计量的量化信息如下(单位以百万计)。

上表中的股票投资包括西方公司优先股和普通股认股权证。这些投资受合同对可转让性的限制,并包含目前阻止我们对投资进行经济对冲的条款。在应用现金流折现技术来评估西方优先股时,我们对投资的预计期限进行了假设。从2029年开始,西方优先股可由西方公司选择赎回。我们还对从属关系的影响进行了估计,因为西方优先股在清算中的优先权低于债券。在评估西方普通股认股权证时,我们采用权证定价模型。虽然该模型的大部分因素都是可观察的,但我们还是要对权证的预计期限和波动性进行假设。西方公司的普通股认股权证在一周年时到期,没有优先股仍在流通。

我们的股票指数认沽期权合约流动性很差,很多条款并不符合衍生品市场的规范。例如,在大多数合同中,我们都不需要提供抵押担保。我们使用布莱克-斯科尔斯期权估值模型对股票指数认沽期权合约进行估值。