合并财务报表附注(18)所得税

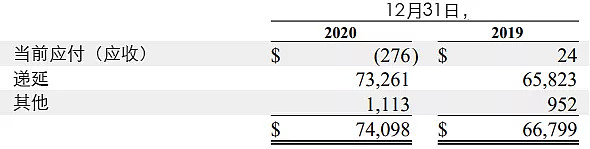

合并资产负债表中反映的所得税责任如下(单位以百万计)。

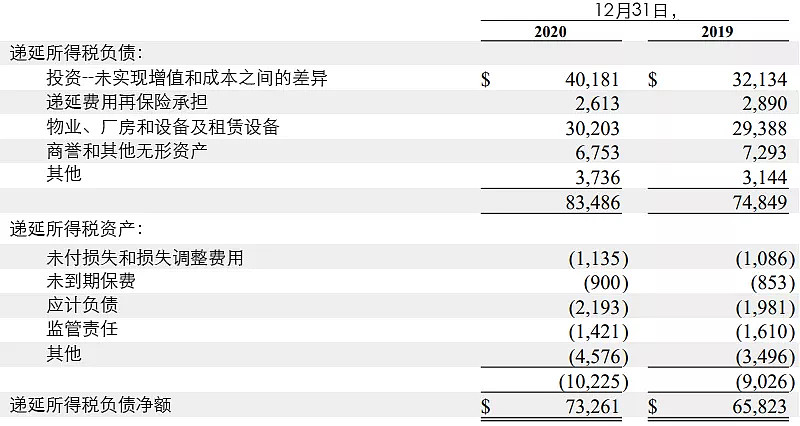

产生递延所得税资产和递延所得税负债的临时性差异的税收影响如下所示(单位以百万计)。

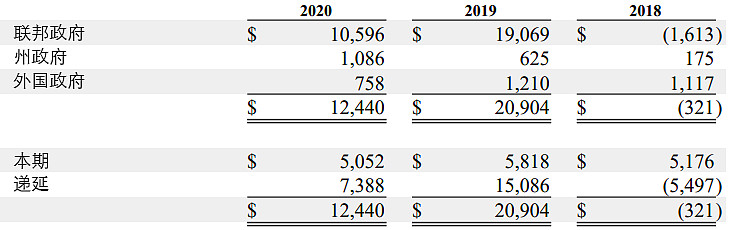

我们没有对外国子公司的累计未分配收益建立递延所得税,这些收益将被无限期地用于再投资。将外国子公司的所有累积收益汇回总部是不切实际的,因为这些收益是支持业务正常运作的资本。一般来说,根据现行法律,未来的海外收入不会被征收美国联邦所得税。不过,向美国或其他外国司法管辖区的分配可能要缴纳预扣税和其他地方税。2017年12月22日,被称为2017年减税和就业法案(“TCJA”)的立法得以颁布。根据规定,TCJA从2018年1月1日起将美国法定企业所得税税率从35%降至21%,并规定对1986年后外国子公司的某些累积未分配收益征收一次性关税。这些影响主要记录于2017年。在2018年,我们减少了对外国子公司汇回收益所得税的估计数,并确认了额外递延所得税税率变化的影响。截至2020年12月31日过去三年的合并利润表中反映的所得税费用如下(百万)。

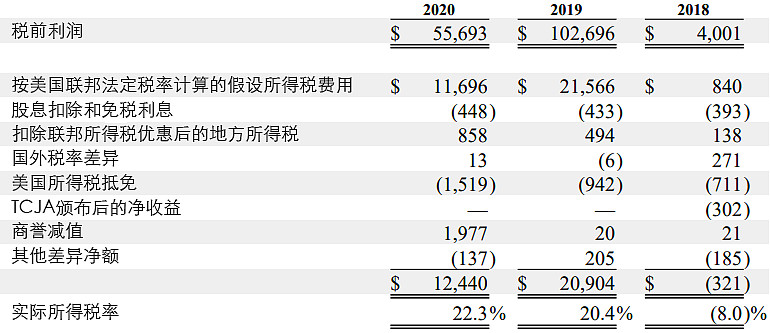

截至2020年12月31日的过去三年,按照美国联邦法定税率计算的假设开支与所得税支出列示如下(单位以百万计)。

我们在美国以及州、地方和外国司法管辖区提交所得税申报表。我们已与美国联邦税务局(“IRS”)结算了截至2011年、2012和2013纳税年度的所得税负债。国税局正在审计伯克希尔公司2014至2016纳税年度的合并美国联邦所得税申报表。我们还在许多州和外国司法管辖区接受所得税审计。某些所得税审计很可能在2021年完成。我们不认为未解决问题或索赔结果会对我们的合并财务报表产生重大影响。截至2020年12月31日和2019年12月31日,未确认的税收优惠分别为11.13亿美元和9.52亿美元。截至2020年12月31日的余额中,包括9.2亿美元的税收优惠,如果得到确认,将对实际税率产生影响。未确认税收优惠的余额主要与最终肯定会缴纳但是时间不确定的税务申报有关。由于递延所得税会计的影响,这些申报在确认时不会影响年度实际所得税率。我们在2020年记录了6000万美元,2019年记录了3.77亿美元的所得税费用,用于子公司在2015年至2018年期间投资于某些税收股权投资基金并产生所得税优惠的不确定税收状况。我们现在认为,这些所得税优惠很可能无效。我们预计2021年未确认税收优惠的估计金额不会有任何实质性增长。