文章转载

作者:Gary Alexander

来源:网页链接

内容概要:

1.从2月份开始,帕兰提尔的股票一直下跌,股价已经腰斩

2. 从根本上说,公司的业绩开始表现得非常好。营业总收入年增长率接近50%,超过了其内部目标。

3. 帕兰提尔的调整后EBITDA取得了巨大提高,消除了市场对该股的不良情绪上的障碍

4.并且公司在不断提升其商业可行性,他们指出从今年开始非政府的商业机会将扩大2.5倍

主要内容:

一、基础概况

帕兰提尔是我的投资组合中持仓最大的个股,尽管过去几个月的波动像坐过山车一样,但它也是我觉得最适合长期持有的股票。

帕兰提尔是一只交易量巨大、市场情绪变化频繁的股票,公司宣称自己是当今最具创新精神的公司之一,在不久的将来肯定会成为1万亿美元“超级市值”俱乐部其中一位候选者。公司刚刚发布了第一季度收益报告,超出了内部和华尔街的预期。在财报发布后,帕兰提尔的股价略有上涨,但与历史高点相比仍下跌了50%。

每过一个季度(随着财报的发出),对帕兰提尔看涨的观点只会越来越清晰。

所以我会牢牢地持有帕兰提尔的股票,并抓住每次以低于20美元的价位买进更多的Palantir的机会。我们稍后将更详细地介绍该公司最新的第一季度业绩和业务趋势,但最近的关键更新的继续推动该股看涨的观点是:

1. Palantir继续在商用业务领域大展拳手

Palantir因作为一家大型联邦政府承包商而出名,但它的产品同样吸引着越来越痴迷于大数据价值的企业部门。Palantir在其第一季度收益报告中指出,自2月份以来,该公司商用业务领域的机会增加了2.5倍,如下图所示。回想一下,Palantir估计其总市场机会为1200亿美元。而通用电气今年的普遍预期营收仅为15亿美元,并且该公司还尚未触及其技术用途的皮毛。

2. 加快进入市场的势头

Palantir正通过多种渠道寻求增长。在第一季度,该公司又雇佣了50名销售人员,这是对其拥有的广阔市场机会和扩大业务范围的需要的肯定。Palantir还深化了与整合服务供应商的关系,这些整合服务供应商可以在没有Palantir参与的情况下转售Palantir的产品,并提供额外的覆盖范围,这是Palantir的直接销售人员无法处理的。

3.没有减速的盈利期望

Palantir不仅在今年实现了30%以上的营收增长(考虑到第一季度的同比增长49%,30%确实是一个较低的水平),而且在未来四年也是如此。从来没有其他软件公司会像Palantir那样如此厚颜无耻地致力于长期增长不减速的目标,尽管它已经达到了15亿美元的可观营收规模。

4. 盈利的扩展

尽管Palantir去年同期出现亏损,但Palantir第一季度的经调整的EBITDA和EBITDA利润率很高。“不惜一切代价实现增长”是描述许多软件公司的常用说法,但这并不适用于这家公司。该公司似乎可以鱼目兼得,推动巨大的增长同时维持可观的运营杠杆。

二、一季报分析

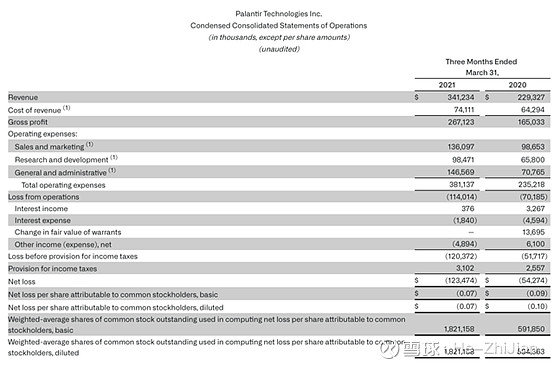

下面让我更详细地介绍一下Palantir最新一季度财报中的一些亮点。第一季度收益汇总如下:

Palantir第一季度营收飙升49%至3.412亿美元,超过了公司45%的内部预期,也超过了华尔街一致认为的3.333亿美元(同比增长45%)。我们注意到,Palantir第四季度的收入增长速度比去年同期的40%快了9个百分点。

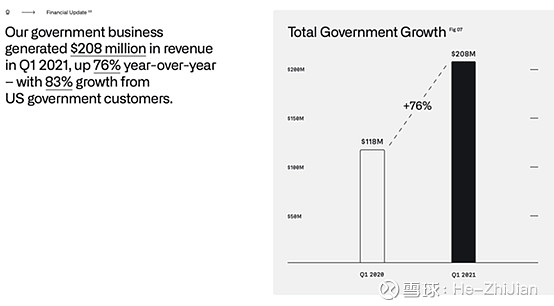

Palantir增长的主要动力仍然是其政府业务,该细分业务创造了2.08亿美元的收入,年增长率为76%。(占Palantir总收入的61%;随着时间的推移,我预计政府/商业的比例会更加均衡)。

正如Palantir的投资者所知,该公司将继续受益于2018年的一项法院裁决,该裁决要求包括美国军队在内的联邦机构在尝试自行开发之前,必须对“商用”技术解决方案进行评估。这使得Palantir得以显著加强其军队业务。Palantir还与各种联邦机构(包括美国和国外)签署了大量与疫情对策有关的协议。Palantir在第一季度取得的另一项重大胜利是与国家核安全局达成了一项价值9000万美元的五年协议。

在商用业务方面,Palantir指出,美国的复苏更为强劲。Palantir的海外市场仍在艰难应对经济疲软的影响。然而,这里有两点值得注意:首先,国际市场随后的复苏意味着Palantir的增长只会在第一季度及之后更加强劲;其次,该公司指出,积极试点的客户数量激增,为未来一年打下了坚实的基础。首席财务官戴夫•格雷泽(Dave Glazer)在第一季度收益电话会议上的发言如下:

除了收入的增长,我们也看到了潜在客户和新机会的大幅增长,自2月份以来,我们在商用业务中积极试点的数量已经增加了一倍多。

在国外,特别是在欧洲,我们看到仍面临疫情带来的重大健康和经济挑战的国家的商业增长更加缓慢。但正如希亚姆所提到的,我们将继续在这些地区投资,以帮助它们复苏,我们预计随着这些地区的复苏,我们的业务将会加快。”

如前所述,Palantir在盈利能力方面取得了重大进展。该公司将调整后的毛利率提高了8个百分点,达到83%,高于去年第一季度的75%——这是由于Palantir规模效应所推动。尽管去年同期亏损了1240万美元(利润率为-5%)。该公司本季度调整后的息税折旧摊销前利润(EBITDA)为1.198亿美元,值得赞扬的是,其EBITDA增长率为35%。

三、估值和关键要点:

虽然Palantir肯定不是一只便宜的股票(过高的估值是其股价在过去几个月下跌的主要原因),但我不认为估值是Palantir上涨的短期障碍。

按Palantir目前近21美元的股价计算,该公司的市值为398.6亿美元。在Palantir最近的资产负债表上,扣除23.4亿美元的现金和1.882亿美元的债务后,该公司的最终企业价值为377.2亿美元。

华尔街分析师预计今年的营收为14.7亿美元,同比增长35%。考虑到第一季度的同比增幅为49%,而第二季度的同比增幅为43% (Palantir的趋势是比预期高出几个点,即使这个增幅也可能很低),我想说35%的同比增幅可能会比实际低4到5个点。无论如何,按照市场普遍的收入标准,Palantir的交易价格为21时,预期营收为25.6倍。

这当然不便宜。但在软件领域,还有更贵的股票(Snowflake公司的50倍预期收入就是一个突出的例子;Zscaler是另一家公司,预计收入为35倍。考虑到Palantir还有很长的增长路要走,预计未来四年每年都有30%以上的增长,我想说Palantir有很好的机会“慢慢进入”它的高估值。

最后,我仍然认为,以比高点低50%的价格买入Palantir是一个难得的机会,它是企业软件领域最具创新性、增长最快的公司之一。长期持有并珍惜每一个短期快速下跌的买入机会。