先说结论:预计 $本钢转债(SZ127018)$ 明日开盘【-2%至+3%】,不管赚钱还是亏损,我都会直接出售。

Part 1:先说可转债

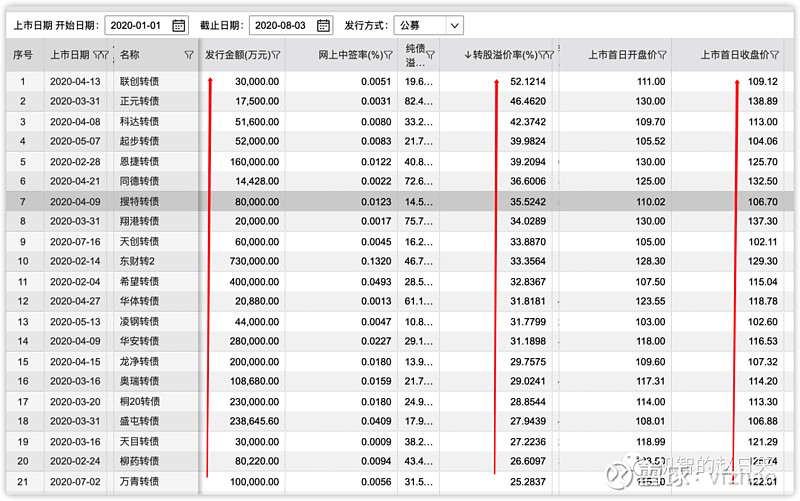

令人瞩目的溢价率高达40+%的本钢转债终于明天要上市了,按此溢价率,上市后价格破发概率较大,但不管怎样,我们可以参考以往上市的可转债简单的预估一下:

1.1 参考2020年(未出现破发情况):预计明日上市上涨2%-4%。

1.2 参考2019年(破发12只)至今破发情况:预计上市首日下跌4%-8%。

1.3 可转债发行分析

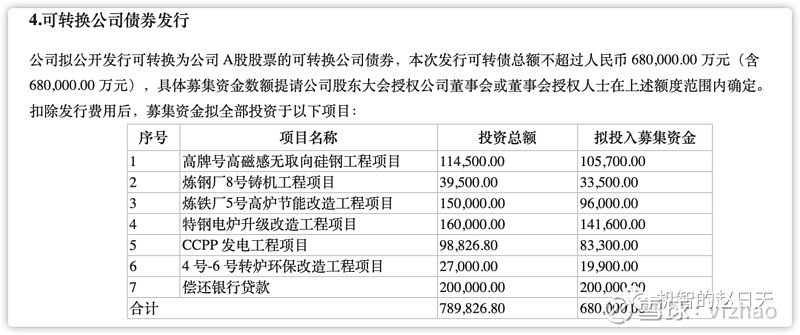

公司发行近68亿元可转债,其中有20亿用于偿还银行贷款,从这一点中明显可以看出公司目前的经营很吃力,这也是目前重工业公司的通病(高负债率,低利润)。

Part 2:本钢板材(000761.SZ)正股分析

2.1 公司简介

一家坐落在辽宁省中部地带的国有钢企企业,是中国十大钢企企业之一。

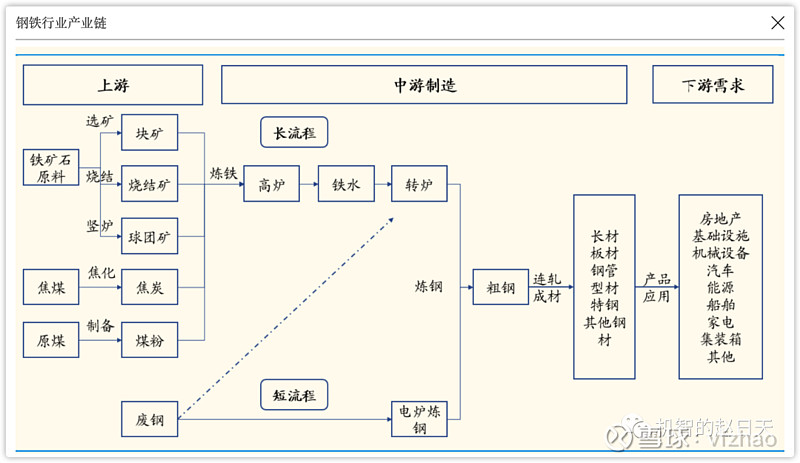

2.2 所属行业:钢铁(典型的强周期行业)

首先,钢铁行业是典型强周期性行业,整体盈利水平与经济周期高度相关;其次,主要原材料铁矿石行业集中度较高,钢铁企业对上游的议价力弱,产品成本受原材料价格影响较大;再次,规模化生产是钢铁企业获得成本优势的关键驱动因素,但在规模化生产驱动下,盲目的产能扩张引发出钢铁行业结构性过剩问题;此外,钢铁行业为重资产行业,以厂房建筑、高炉和机器设备为主的固定资产占比较大,债务结构却偏短期化;最后,作为“两高一资”行业,我国钢铁行业具有明显的政策性特征。

2.3 公司分析

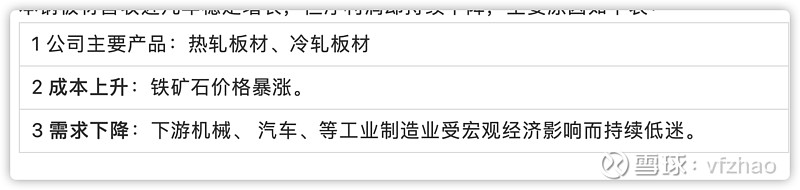

本钢板材股价的走势差与现在整个钢材板块走势都差基本符合,行业成本上升、需求下降,使得公司具有高库存和低利润。

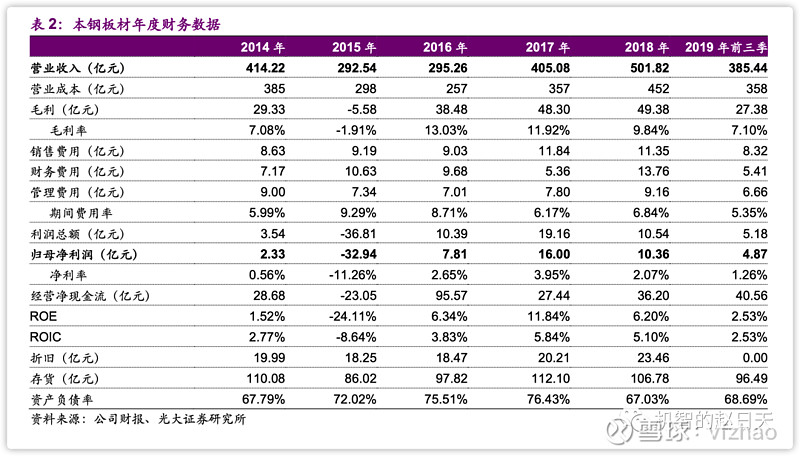

2.3.1 主营分析

本钢板材营收近几年稳定增长,但净利润却持续下降,主要原因如下图:

2.3.2 财务分析

2019年,公司钢板的毛利率为6.21%,而毛利率还是不包含‘营业开支、行政开支等等的’,扣除下来,公司2019的净利润率为1.06%。

本钢板材净利润率:

2017年 3.97%

2018年 2.80%2019年 1.06%

2.3.3 未来展望

本钢板材的复苏将依靠下游行业的复苏,但目前看来,汽车行业和机械板块很难呈现当年的强劲,预计钢铁行业在短中期内将持续面临低迷的状态。

“7月22日,工信部原材料工业司、国家发改委产业发展司、中国钢铁工业协会进行了三方会商。与会三方就当前钢铁行业运行情况交换了意见,探讨了钢铁行业严控新增产能、加强铁矿石资源保障等下一步重点工作。”

附2:溢价率概念

可转债溢价率是指当可转债转化成股票时多支付了的额外资金,换句话说:当可转债溢价率>0时,将可转债转股将面临亏损。