本文浅谈福寿园的波特五力,说的不对之处欢迎各位看官批评指正。由于本人持有福寿园,难免屁股决定脑袋。若有人受本文影响买卖福寿园、务必慎重,本人概不负责。$福寿园(01448)$

一、对下游:购买者的讨价还价能力

福寿园对客户有特殊的定价权,廉价的公墓根据政府定价销售,但经营性高端墓是市场价、且客户一生只购置一次,具有很强的溢价属性。

一是中国自古以来就有厚葬传统。人死后,家里没钱也要找块地方埋了;家里有钱的,那必须得风光大葬,否则就是对不起死者、就是大不孝,也无法表达生人对死者的哀思。厚葬是中国人强烈的心理需求。

二是消费者对商品了解不足。在亲人离去后,需要在很短的时间内定好逝者的身后事,时间紧、事情多、哀思重,这让消费者很难理智的去货比三家,无法在掌握足够的商品信息,在商家面前处于信息上的绝对劣势,使得消费者难以去砍价杀价,只能听任商家的解释。

三是墓地属于耐用品,消费者更倾向于优质优价。墓地是逝者永久安息之所、是子孙后代年年吊唁之地,消费者内心都希望该处是风水宝地,自然就有愿意付出代价的心里准备,对价格就没有那么敏感。

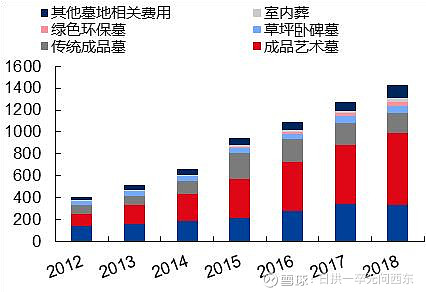

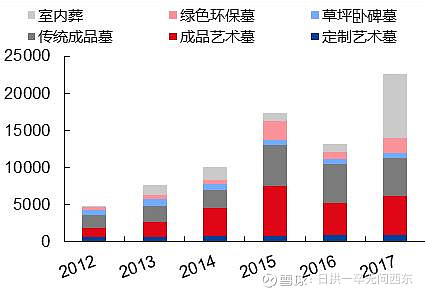

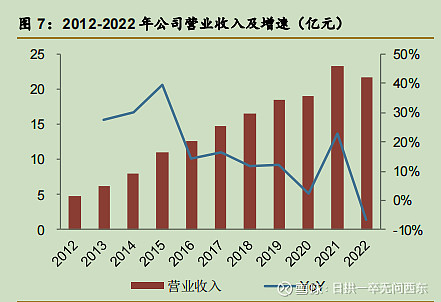

四是当前的绝对价格虽然不低,但距离天花板还很远。从华金证券2022年12月11日的研报数据(表1-3)就能看出,2017年高端定制墓的均价42万元,其均价2012-2017逐年攀升,年化增长率大约在10%,与国民经济增长率同步。以后可以想象,高端定制艺术墓的价格至少能保持每年3-5%以上的增长,这个价格对于上海的富裕群体来说,当时10年(2027年)后是68万元/座,是可以接受的价位。从此可以看出福寿园的提价空间还很大。

表 1福寿园分品种墓地销售均价(万元/座)

表 2福寿园分品种墓地销售收入(百万元)

表 3福寿园分品种墓地销售数量(座)

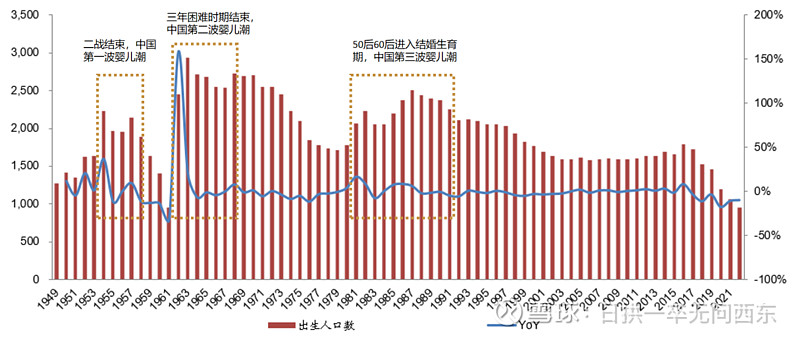

五是人口老龄化带来的需求逐渐增大。随着我国人口老龄化程度的加深,叠加新中国成立初期和建国三年KN时期的婴儿潮人口步入暮年,殡葬需求将一年比一年大。从需求方面来看,福寿园正处于行业大发展初期、蓝海赛道,相对来言,客户更有求于商家。

表 41949-2022 年中国出生人口数量及增速(万人)

二、对上游:供应商的讨价还价能力

福寿园上游主要有以下几部分:土地、墓石、墓园开发、人工。

首先,墓园土地是稀缺资源,且成本前置、固定不变。对于已有墓园土地,现在来看成本都极低。但对于收购扩展的墓园,土地成本其实要包含商誉,因为收购就是为了买这块地、因此出现的商誉;但算账的时候却不对商誉进行折旧,也不计算进土地成本。因此,可以说福寿园对这项生意所需的土地,并没有多少议价能力,几乎是土地卖家说了算。但若福寿园专心已有墓园,现有土地成本前置对公司的新增营收没有不利影响,对公司的毛利提升反而有利。这个属性的缺点是公司扩展难度大。

其次,墓石成本增速肯定低于公司营收和利润增速。墓石这种同质化产品,随着老龄化社会的到来,资本一旦发现有利可图,可能会加大供给,价格说不定还会往下掉。

此外,墓园开发成本前置,随着营收增长,只会有助于毛利提升。

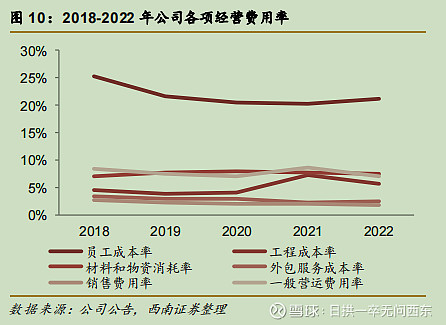

人工成本是影响公司毛利率和净利率的重要因素。福寿园是一家轻资产公司,影响净利率的最主要因素目前就是人工,这里的人工包含基层员工和管理人员工资。从公司近4年的各项经营费用率情况可以看到,营收增长较大时员工成本费率有小幅下降,但营收下降时,员工成本费率将上升。这说明员工成本是刚性支出,升了之后就难以缩减。在行业处于上升期时这个不算问题,若出现行业衰退期则会是企业的重负。

三、对竞争对手:行业内竞争者现在的竞争能力

目前的竞争对手要分两部分来看。

一是行业内的主要玩家。如福成股份、安贤园等,这几家与福寿园的竞争主要在暗处,是竞争并购市面上拟出售的墓园、是未来发展空间的竞争。这个对于福寿园当前业务其实没有影响。目前行业内福寿园是当之无愧的行业老大,当前行业内的上市的老二、老三和老四加起来都不及福寿园的零头。但福寿园其实绝对体量在行业占比很低,市占率仅在个位数。行业内肯定也还有大企业比当前上市的老二大,只是他们数据不对外公开,比如北京的八宝山、上海的松鹤园,这些大佬没有上市需求、低调做事、默默挣钱。

二是上海等福寿园经营的墓园所在城市中其他墓园的竞争。这是福寿园当前的直接竞争对手,他们需要一个个城市具体分析,但考虑到福寿园的营收45%、净利润约60%在上海,其实只要搞清楚上海的公墓竞争形势就足够了。只要上网一查,就会发现上海的经营性公墓不少,而且也不乏佼佼者,例如松鹤园、上海至尊园、华夏公墓等。上海不亏是中国市场经济的开山鼻祖,连墓地都竞争的这么充分。根据网上的介绍,这些经营性公墓也是风景优美、园林式设计,也聚集了诸多历史名人,例如宋庆龄、谢晋元、张澜、黄炎培、谈家桢、钱伟长等。看来福寿园相对于竞争对手的优势并不是那么的独一无二,只能说各有特色、福寿园整体上较优。

四、对替代品:替代品的替代能力

目标客户没有替代品。愿意选择海葬的人群,自然也不会选福寿园竞争对手的产品。

五、对外来者:潜在竞争者进入的能力

外来的竞争者几乎可以忽略。对于已有成熟墓园城市的潜在进入者。因为大城市的墓地都是由国土规划部门按照城市人口未来20年的殡葬需求进行的批复,城市用地本就紧张、且各大城市现有墓地基本都能满足需求,再新增批复墓地的可能性很低。而且,就算是新增批复墓地,福寿园作为行业老大、国家标准制定者,获得经营权的可能性最大。

对于去并购扩展新墓园的潜在竞争对手,由于殡葬行业属于民生工程,有半官半商的特点,没有较好的政商关系难以获得经营权,福寿园在这方面有较大优势。当地政府若有经营能力绝不会出让公墓经营权,出售公墓经营权就明摆着承接方要提供资金,在这方面真是福寿园的长处。