华为旗下最贵的车型问界M9,在2023年年末又大放异彩!

问界M9一经上市就引发了轰动,上市首两个小时内便收获了逾1万辆的订单量,元旦前订单量已经超过5.4万辆,目前单日订单还能突破2000台!订单总额已经高达近300亿。

科技与创新无疑是新车最大的卖点,智能驾驶带来更好的体验感受,而高强度的车身结构则为乘客保驾护航。

M9新车采用的“玄武车身”,是全球最大的一体压铸后车体,让车身更轻便的同时,依然还能提供足够高的安全性能。这背后无疑离不开赛力斯和一体化压铸企业的鼎力支持。

我们可以看到,随着一体化压铸技术的应用更加广泛,市场规模将会进一步扩大。

那么,一体化压铸相比传统零部件的优势在哪里呢?

在当前提倡节能减排的背景下,汽车轻量化是大势所趋。从燃油车的数据来看,汽车重量每减轻10%,最多可实现节油5-10%,新能源汽车也是同样的道理。

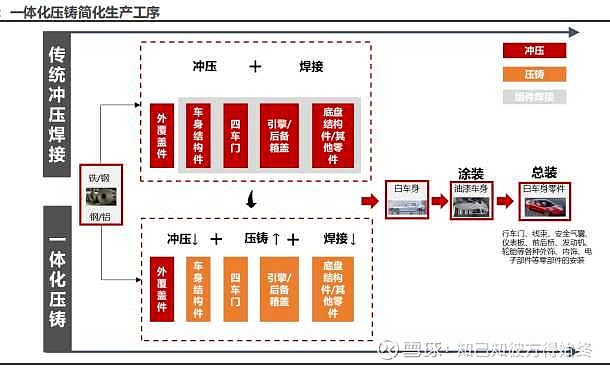

汽车轻量化的趋势提升了铝合金用量,不过由于铝合金具有热膨胀系数较高、熔点低、易氧化等特点,采用传统冲焊工艺容易引起变形、气孔、焊接接头系数低等问题,传统工艺下铝合金成本高效率低,经济效益较差。

因此一体化压铸技术应时而生,它能够将大型结构件中原本需要组装的多个独立的零件,使用超大型压铸机一次压铸成型,直接获得完整的零部件,大幅减少冲压及焊接流程,也优化了结构件性能。

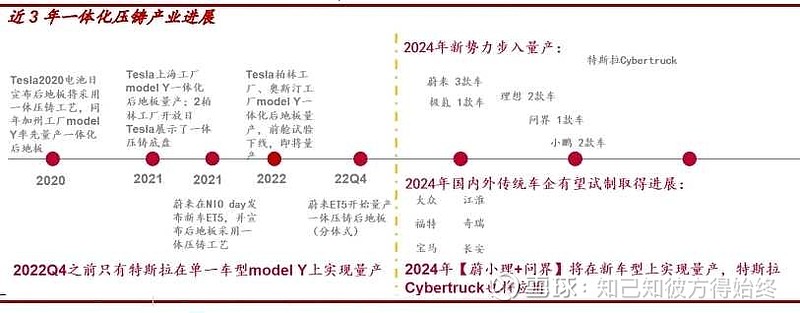

一体化压铸技术最早是2020年特斯拉率先在model Y车型上量产使用,2021年以来,蔚来、理想、小鹏、华为问界等国内新势力抢先布局,奔驰、福特、大众、沃尔沃、长安、一汽等国内外传统主机厂也加紧规划。

2023年,一体化压铸从预期到兑现,2024年有望迎来渗透拐点,主要体现为三大特点。

首先是应用范围进一步扩大。目前行业已实现前、后地板和CD柱的一体化量产,24年电池托盘一体化压铸有望取得实质性突破,进一步带动单车价值从目前的不足5000元提升至7000元以上。 其次是行业渗透进一步加速。2024年以问界、理想等新势力为主的国内新势力多个车型集中步入量产,比传统车企使用了更多的一体化压铸部件,市场渗透率增加。

最后是一体化压铸产业进程加速。2024年预计海外传统车企也有望实现一体化压铸技术,从传统零部件制造转为使用一体化压铸技术的车身,全球市场份额进一步增大。

汽车车身工艺创新不断进行,一体化压铸在降本、轻量化、提高生产效率效果显著,有望取代冲压焊接成为电动车时代的标准化生产方式。

那么,一体化压铸的市场又有多大呢?

目前,国内以蔚小理为代表的造车新势力均已为旗下部分 30 万以上的纯电车或下一代平台布局一体化压铸,结合压铸机引进时间来看,我们预计2024年市场有望迎来更多一体化压铸车型上市热潮。

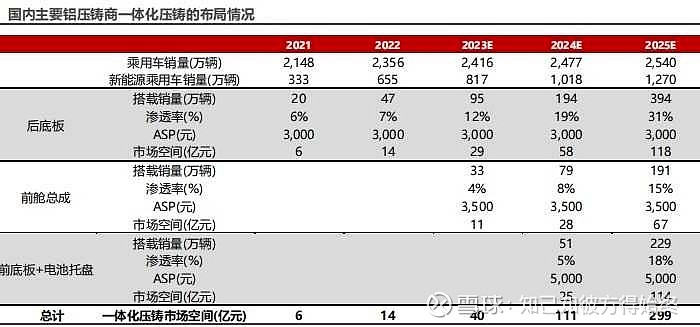

从目前一体化压铸渗透率进度来看,考虑压铸机供应充足,2023年前机舱实现量产,2024年前底板和电池托盘实现量产;后底板2022年到2025年新能源乘用车渗透率为7%/12%/19%/31%,前舱2023 年-2025年新能源渗透率为4%/8%/15%,前底板+电池托盘2024 年-2025年新能源渗透率为5%/18%。

2025年国内一体化压铸件市场规模有望达299亿元,2022年-2025年符合年均增长率将达到177%。主要增长因素在于行业渗透加快,单车使用更多量的一体化压铸部件,以及有更多的新能源汽车车型使用一体化压铸部件,两方面的快速扩大带来行业空间的提升。

那么,一体化压铸产业链的市场格局又是怎么分布的呢?

一体化压铸产业链上游由免热处理铝合金材料厂商、压铸机和压铸模具厂商组成,中游为第三方压铸企业和自建产线的整车厂,下游直接对接汽车主机厂。

对于产业链中游来说,造车新势力没有之前老产线的压力,一体化压铸工艺转型更容易,会采购一体化压铸设备自行生产以外,更多企业还是依靠第三方压铸企业生产汽车车身零部件

国内一体化压铸制造环节格局方面,由于处于增量赛道阶段,吸引多数公司布局,但考虑到当前的工艺壁垒以及商业模式特点,市场格局将会呈现头部集中化的趋势。

这些第三方压铸企业有文灿股份、广东鸿图、拓普集团等企业都有量产产能,在行业内具有领先优势文灿股份,公司于2020年下半年开始,从材料、模具、设备等多方面进行大型一体化结构件产品的研发,公司目前已获得多家客户大型一体化结构件后地板项目、前舱项目、上车身一体化项目的定点,在大型一体化结构件产品领域位于行业前列。2023年3月12日,公司获得某头部新能源汽车主机厂一体化压铸产品项目定点,预计项目总金额4.5亿元到5亿元。2023年7月21日,子公司获得国内某头部新能源汽车制造商定点,项目金额预计约为23-26 亿元。公司还收到国内某知名锂电池制造商定点,总销售金额预计约为14-15亿元。三者合计公司在手订单大约4业绩方面,2019年至2022年,公司每年的营收及净利润均稳定增长。2023年前三季度,公司核心客户蔚来汽车、赛力斯产销量环比下滑,公司营收有所增长,净利润却大幅下降。随着四季度华为问界新M7和M9的热卖,公司营收和净利有望重回增长。总的来说,新能源汽车一体化压铸的趋势势不可挡,相关企业也将持续受益。最后提醒光大投资者,。市场有风险,投资需谨慎