万联昨天出了一个中报点评的报告,22下半年给了6亿左右的预测 ,23年-24年增长率给的挺低的,我认为挺合理。其间有不少人在私信问,也来写写对联创的业绩预测和估值定位,或者因个人认知会有偏差,其中难免也有错误的地方,仅代表个人观点以作记录,不构成任何投资建议。

一、关键要素假设:

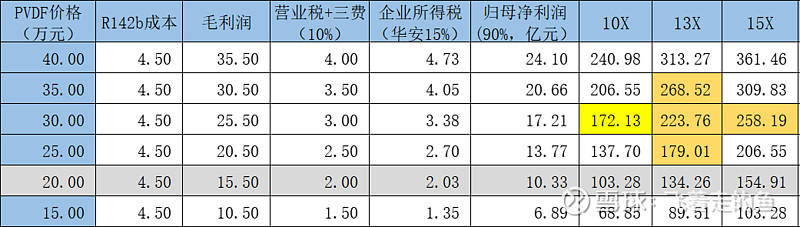

1、产量:10000吨。22年底已有产能8000吨,23年年中拟投产6000吨,预计23Q3调试Q4达产,或可贡献2000吨产出。本测算未考虑乌海项目的产能情况。

2、售价:价格10万-40万区间。22年下半年行业投产使供给增加可能导致PVDF价格波动;PVDF的价格除了受供需关系所决定的,还由成本端决定。当市场的供给充足时,将回归至正常合理的定价模式,通常制造企业可获得10%净利润率。但在供大于求极端情况下,行业出现也可能出现亏损,在化工企业中较为常见。

3、成本:因R142b一体化,按22Q1回复函PVDF成本4.27万/吨,本次测算以4.5万/吨计算;

4、费用率:1)三费10%,单一客户销售费用率低、有息负债低财务费用少,主要的费用为管理费用及研发费用;2)企业所得税:华安新材料15%;

5、II期投产5000吨PVDF需消耗公司现有R142b额度,明年R142b外售将大幅减少,预计全年外售在2000吨-3000吨左右,利润表中未计算R142b贡献。

6、权益比例:联创股份持有华安新材料90%的权益;

二、具体测算:

表1:22Q1联创股份回复深交所问询函披露营业数据

表2:2023年联创股份赢利预测及估值推演(销量10000吨)

三、结论:

1、从业务的类型、产业格局和产品价格走势,对于联创的估值认为可参考电解液天赐材料、六氟磷酸锂多氟多,均处于13倍-15倍区间。22年下半年5000吨6月末投产,Q3产线调整和产能爬坡Q4全面达产,对应新增产量1000吨,叠加一期产能3000吨,下半年出货量预计2500吨,按照相对Q2售价下调10%左右测算,下半年净利润PVDF4.25亿(2500吨*17W)+R142b 3.6亿(6000吨*6W),推算下半年净利润7.85亿,全年合计15亿+,现价对应估值12倍左右。或者当市场情绪较好时,可能有机会提升估值到 15倍,即大约在230亿区间。

2、随着明年国内氟化工存量企业以及外资锂电级PVDF产能释放,明年产品价格下降的概率较大,23年全年价格预计预计运行于20万-30万区间,对应的净利润10.33亿-17.21亿,以23年业绩13倍-15倍估值为基准的估值约为134亿-258亿左右,要紧盯供需变化对明年价格的影响。

3、假如上述情形出现,23年业绩同比增速较低甚至略有下降,从PEG的角度来看,如果业绩增长在0-10%区间,市场可能会只给10倍左右的估值;如果是负增长,因此悲观情形下慎防产业供给的变化带来价格的下降出现的业绩和估值双杀情形

上述内容仅为对联创股份经营情况分析,不构成任何投资建议。