本文是行业上市公司梳理第52篇。我把先前文章列在下面,方便大家查看。

农林牧渔:种业、种植业、其他种植业、渔林业、农产品加工业、生猪养殖业、禽类养殖业、饲料业、动物保健业

能源:动力煤、炼焦煤、焦炭、综合油气、油气勘探开发、天然气储运、油气服务

金属材料:黄金、白银、铜、铁矿、普钢、特钢、铝业、铅锌、钴业、锂业、稀土磁材、其他金属

化工材料:油气炼化、涤纶、氨纶、粘胶、其他纤维、纯碱、氟化工、聚氨酯、磷化工、氯碱、其他化学原料、塑料、钛白粉、炭黑、无机盐、橡胶、日化品、电子化学品、印染化学品、胶粘剂与胶带、其他精细化工、碳纤维

今天我们讨论添加剂行业。这个行业比较杂,有食品添加剂、橡胶添加剂、表面活性剂、改性剂等等,本质上是多种有特殊用途的小批量化学品。没法做详细的行业分析,我们直接进入数据。

一、市场走势

下图白色线是添加剂(长江)指数,橙色线是万得全A。可以看出,虽然知名度不高,关注度一般,但添加剂行业长期跑赢了大盘。而且,昨天收盘又创了历史新高。但最近这种波动市场下,实在难得。

二、上市公司基本情况

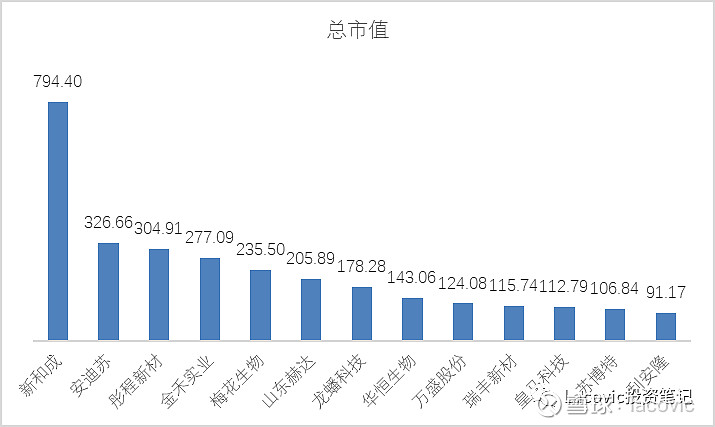

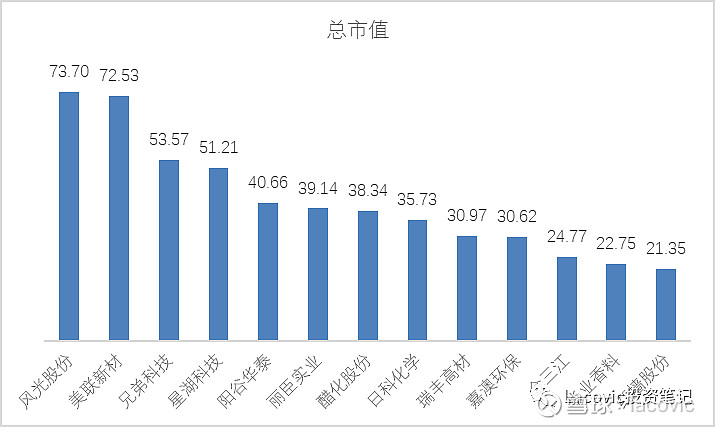

长江添加剂A股上市公司26家,数量不少。各家公司的业务简述见下表:

26家企业总市值3551.75亿,总市值不小。市值最大的是新和成,市值794.4亿,在同业中独一档,在全部A股当中也算较大市值企业了。其他超过200亿市值是有安迪苏、彤程新材、金禾实业、梅花生物、山东赫达。这里面除了彤程新材的产品是橡胶助剂以外,其他公司基本都和食品相关。

拉长周期看,新和成是典型的大牛股,股价走势比行业指数还要好很多。

三、经营情况

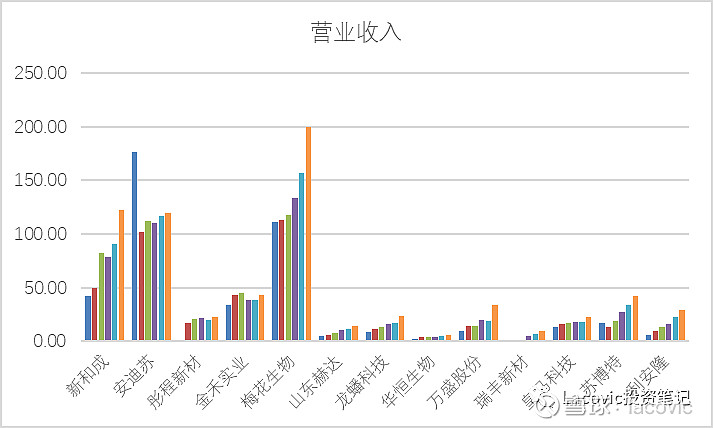

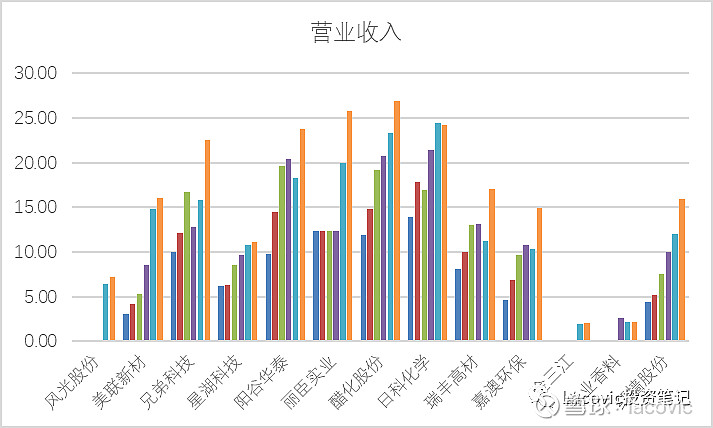

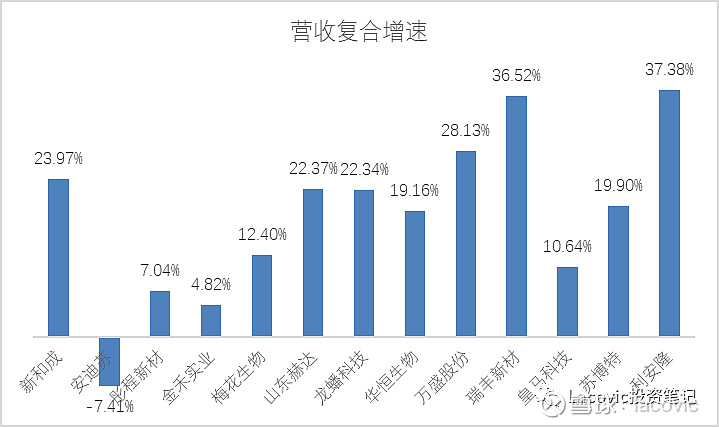

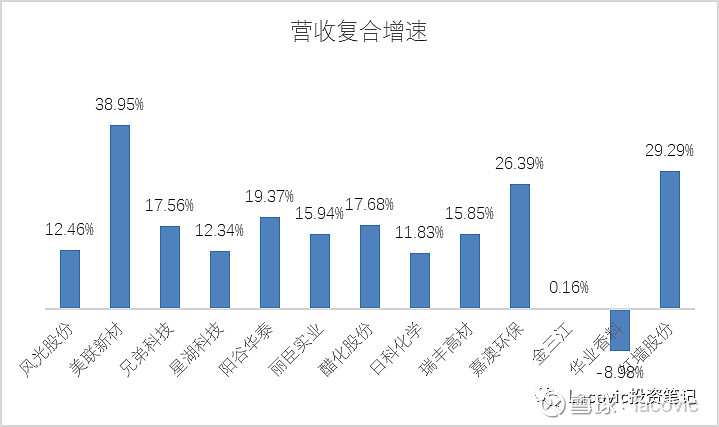

(一)营业收入

2021年9月前12个月,26家上市公司总营业收入901.26亿。营收最大的三家分别是梅花生物、新和成和安迪苏,三家公司的营收都超过了120亿。其他公司和这三家还有较大差距。

全行业过去5年复合增速12%,考虑到有大量新上市公司,实际增速营收复合增速还要略低一些。新和成不仅规模大,增速还快。安迪苏和梅花生物一般。各家公司营收都比较稳健,极少有大起大落的现象。

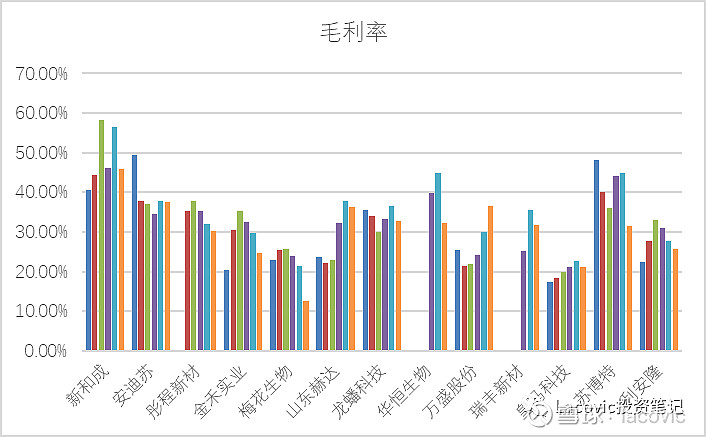

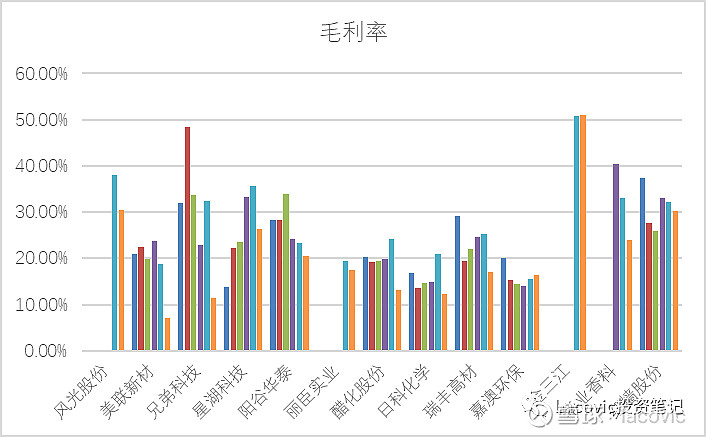

(二)毛利率分析

行业毛利率中值26.1%,平均数26.02%,毛利率水平中等。新和成的毛利率明显高于同业。

2021年9月前12个月的毛利处于历史中间偏高水平,较去年有所下降。

(三)管理费用率分析

行业管理费用率中位数4.67%,平均数为5.10%,管理费用率中等。

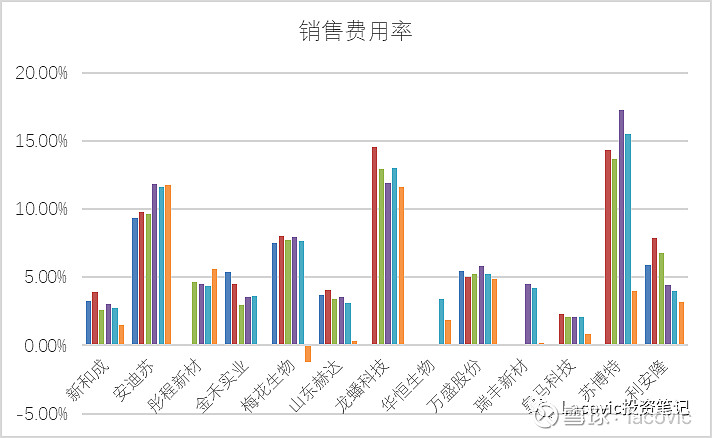

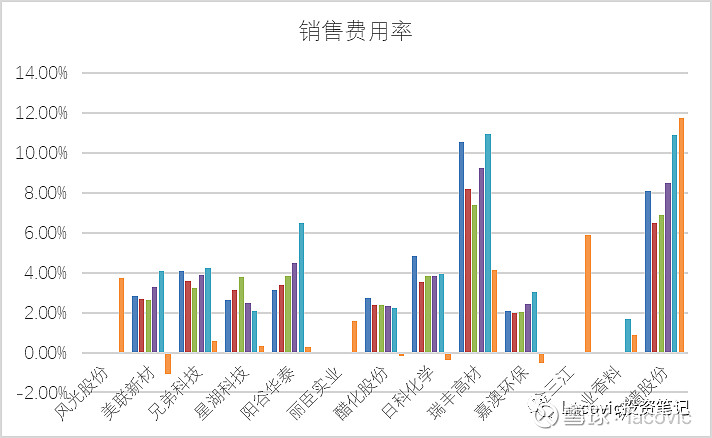

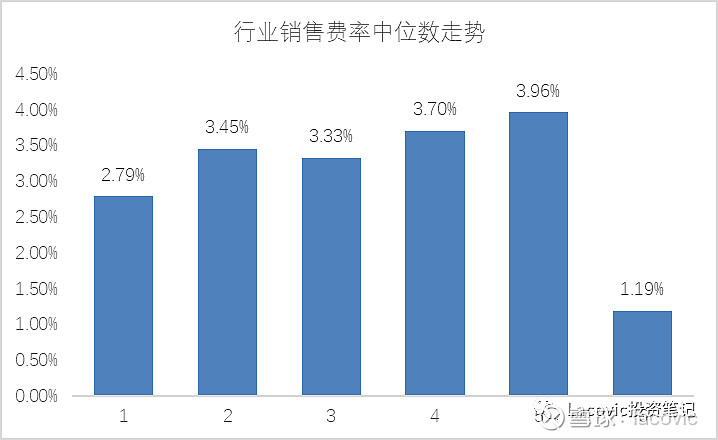

(四)销售费用率分析

行业销售费用率中位数1.19%,平均数2.75%,销售费用率较低。不同公司差异很大,安迪苏的销售费用率高达11.77%,有点离谱。

最新销售费用率远低于历史水平,也许只是昙花一现。

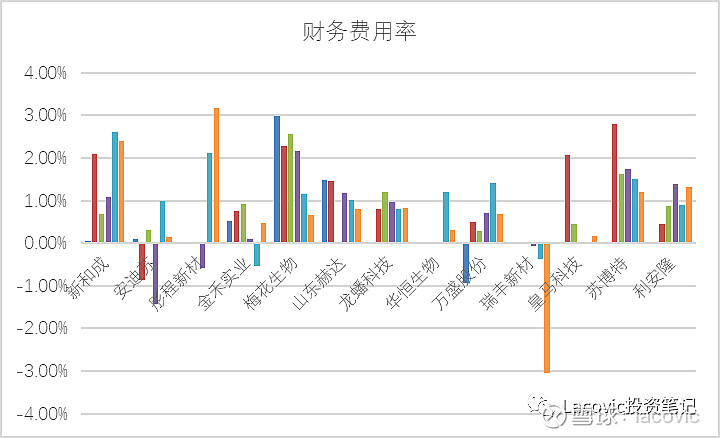

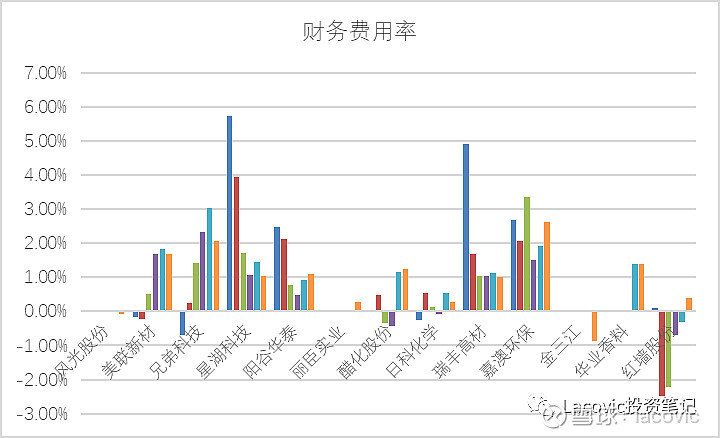

(五)财务费用率分析

行业财务费用率中位数0.81%,平均数0.82%,总体看财务压力不大。但不同公司之间、相同公司在不同时期的变化比较大。

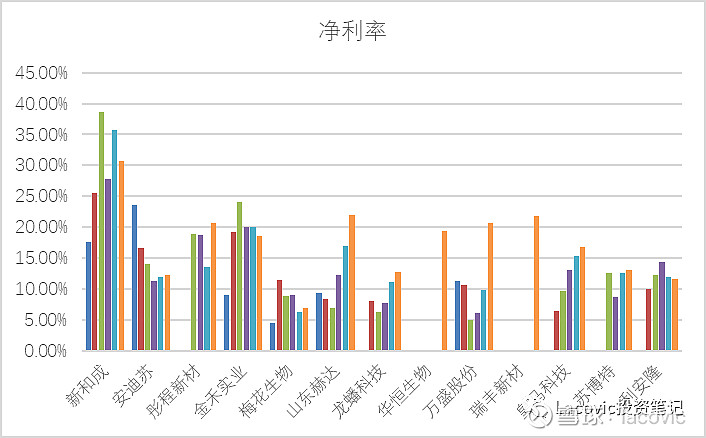

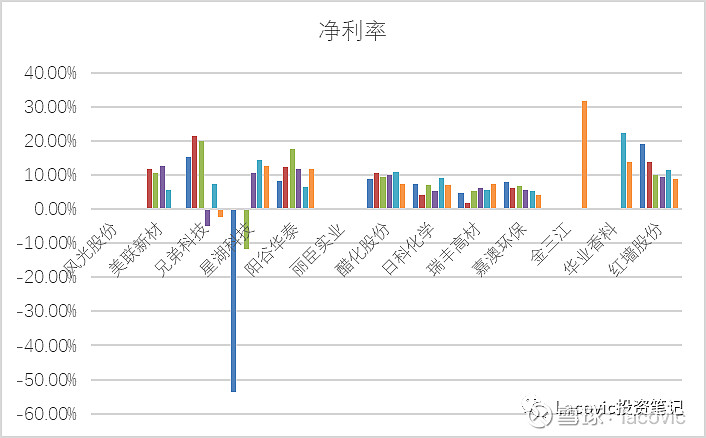

(六)净利率分析

行业净利率中位数12.53%,平均数12.68%,净利率尚可。还是新和成表现最好,最近一期毛利率能超过30%。

四、管理情况

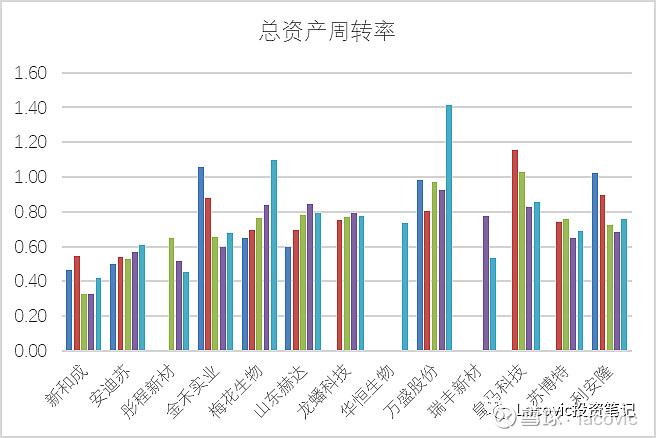

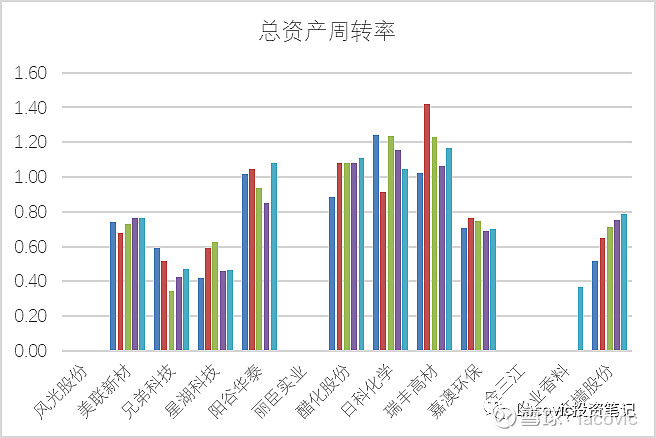

(一)总资产周转率分析

行业总资产周转率中位数0.72,平均数0.68,总资产运营效率中等。

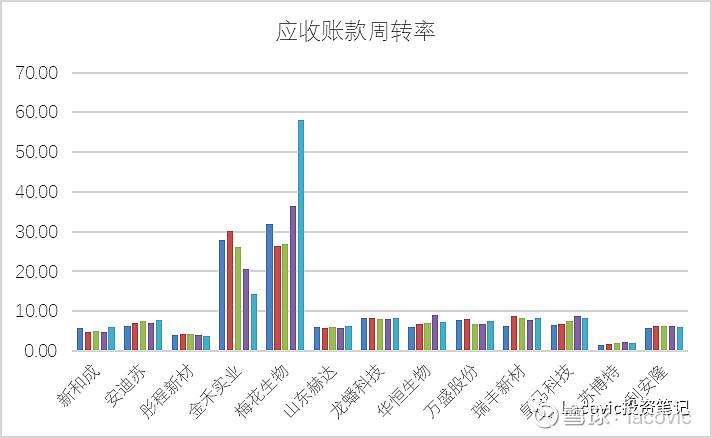

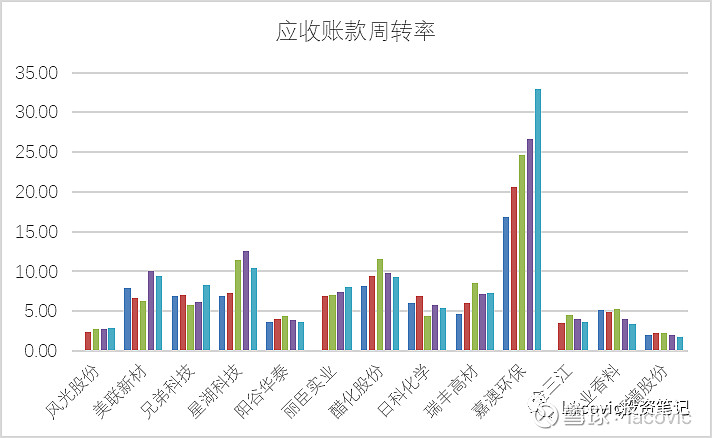

(二)应收账款周转率

行业应收账款周转率中位数7.32,平均数9.60,应收账款管控能力中等。金禾实业和梅花生物表现较好。

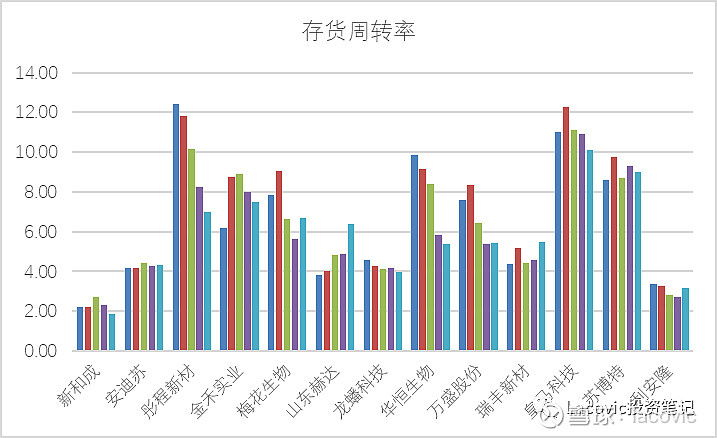

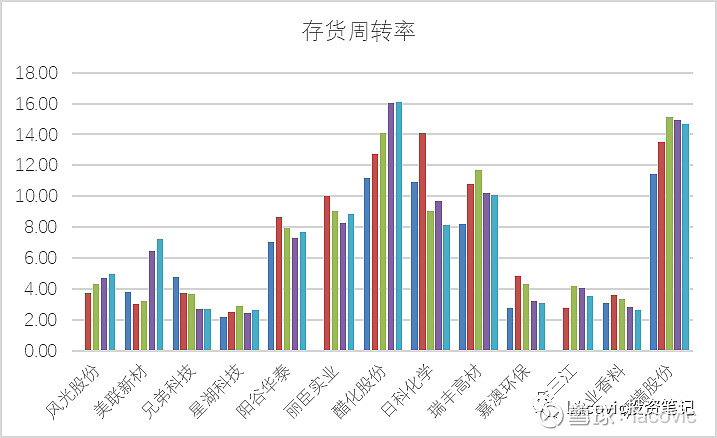

(三)存货周转率分析

行业存货周转率中位数5.93,平均数6.49,存货周转率中尚可。

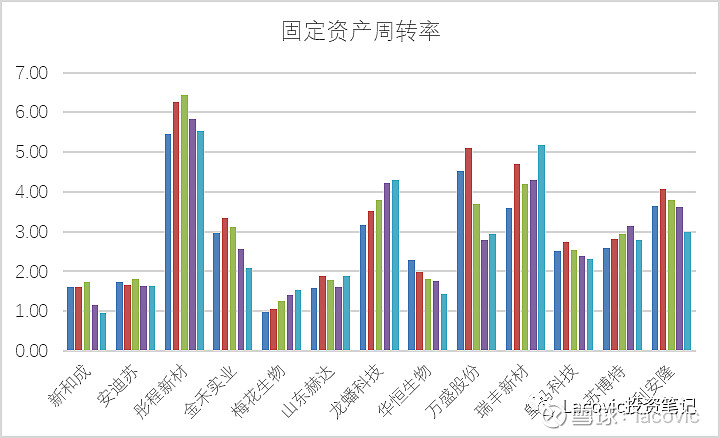

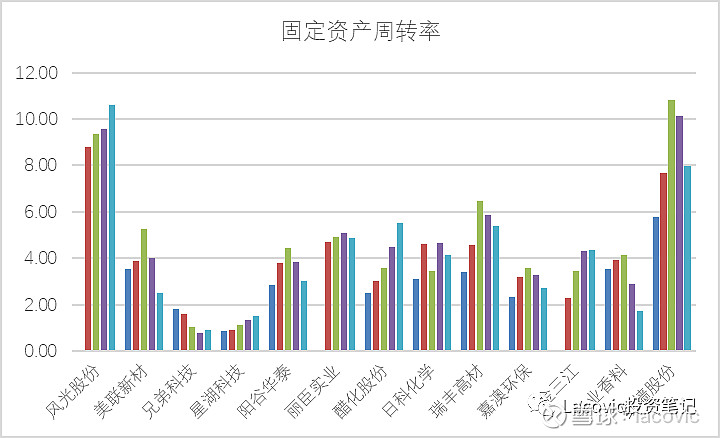

(四)固定资产周转率分析

行业固定周转率中位数2.86,平均数3.49,固定资产周转率还行。新和成和安迪苏周转率明显偏低,重资产属性强。

五、资本结构情况

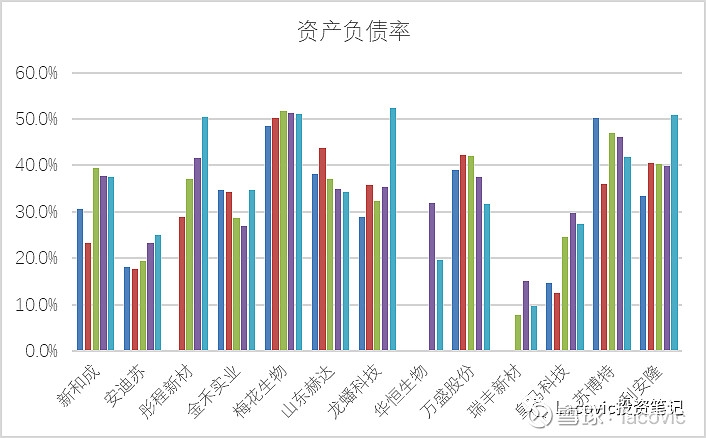

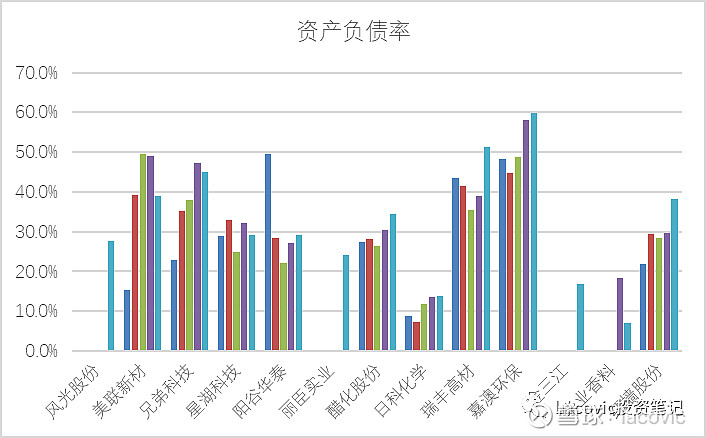

行业资产负债率中位数34.34%,平均数为33.9%,资产负债率不高。

六、业绩情况

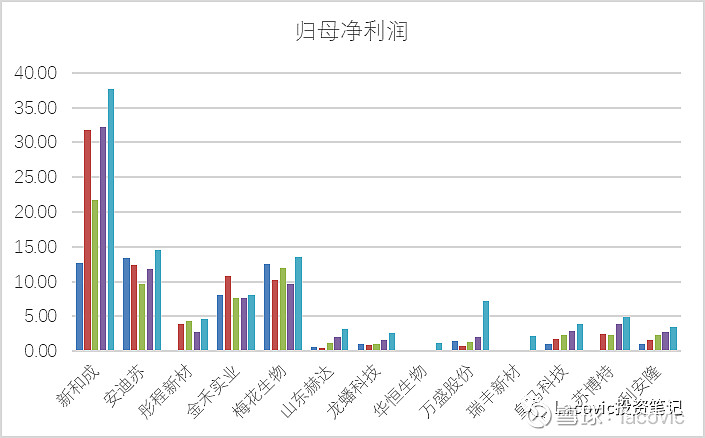

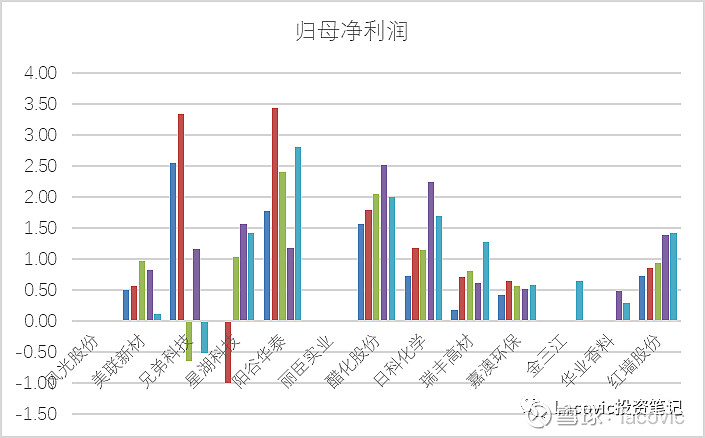

(一)净利润分析

归母净利润方面,26家公司总计118.4亿,中位数2.07亿,平均数为4.78亿。新和成、安迪苏两家净利润合计52.09亿,占了行业总和的接近一半。市值偏小的公司净利润较少。

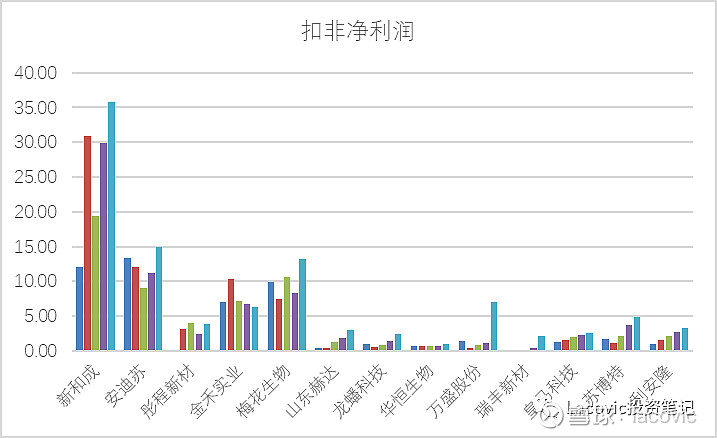

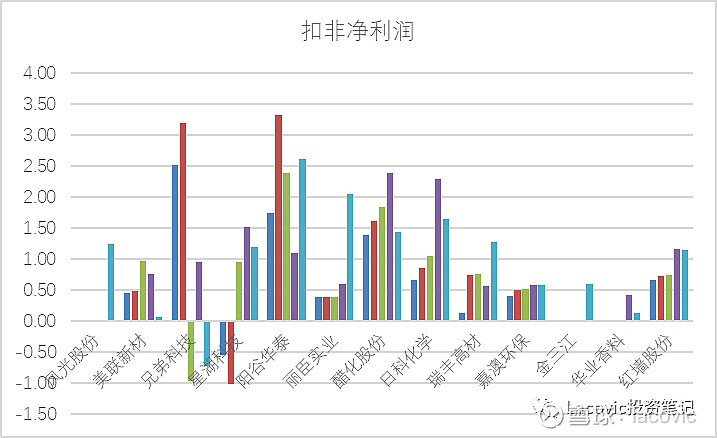

扣非之后情况类似。

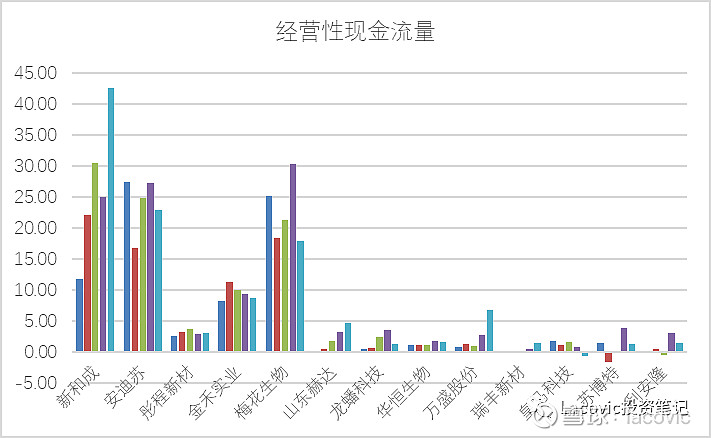

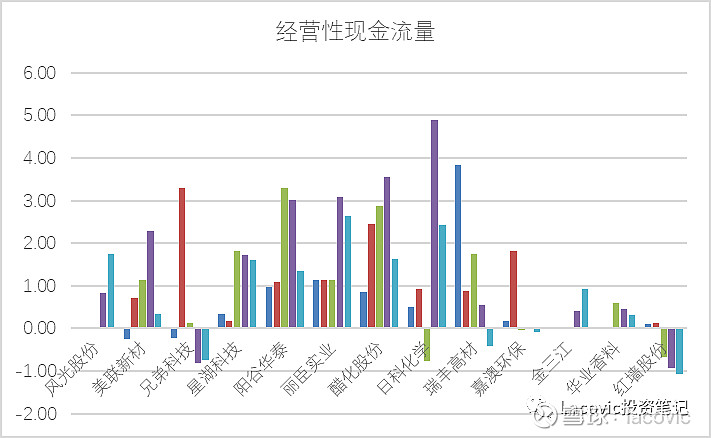

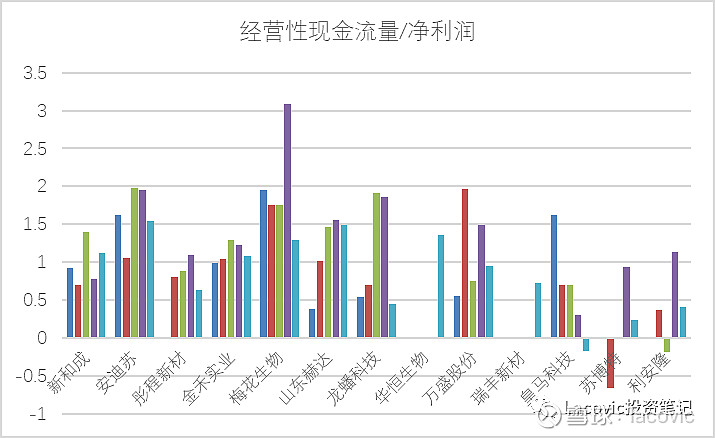

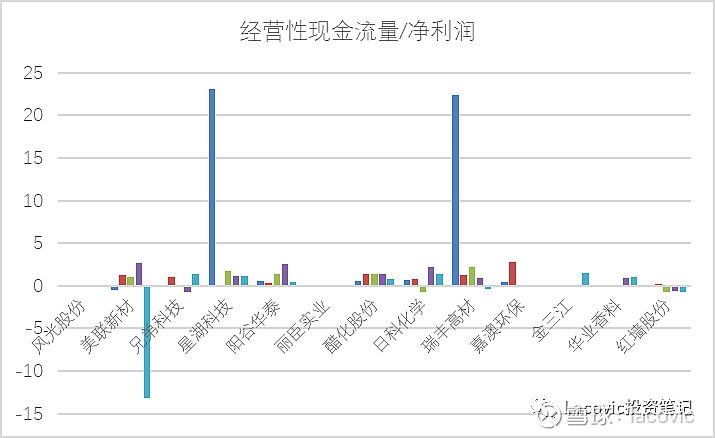

(二)现金含量分析

行业经营性现金净流量/净利润中位数0.88,平均数0.19,净利润现金质量尚可。平均数远低于中位数是因为美联新材对应指标过低。

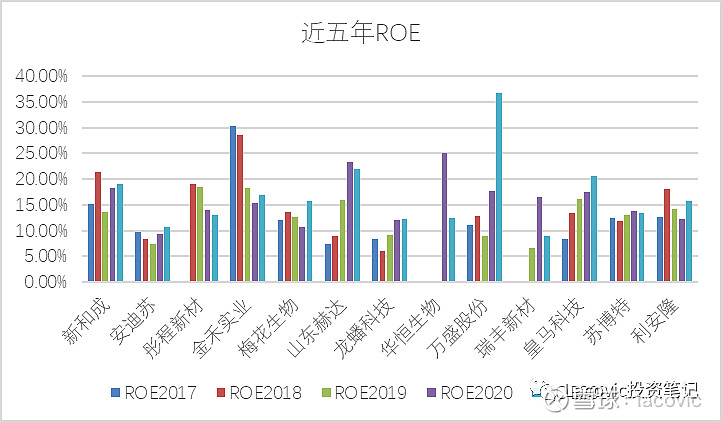

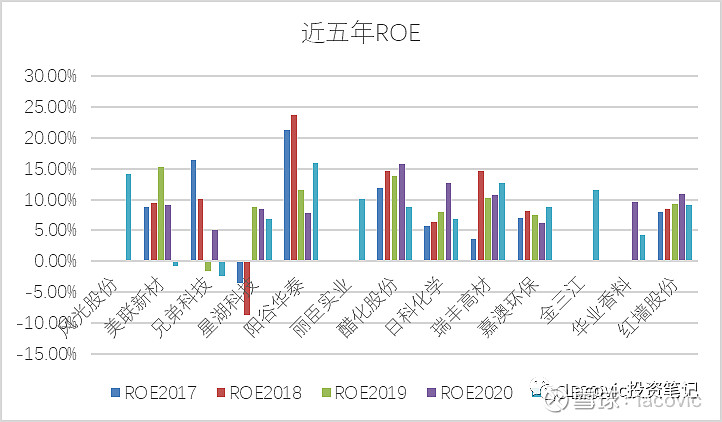

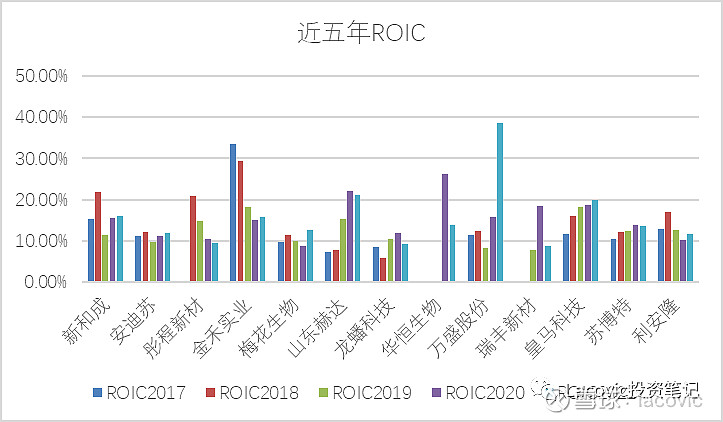

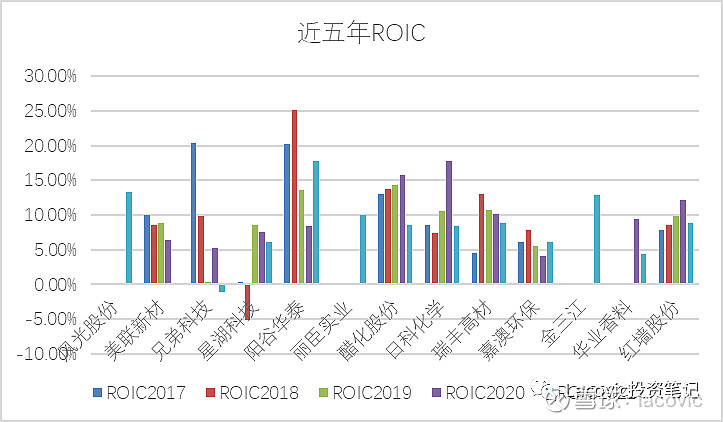

(三)ROE与ROIC分析

行业ROE中位数12.39%,平均数12.47%,资产价值创造能力中等。过去几年逐年向好。

ROIC方面情况类似。行业ROIC中位数10.9%,平均数11.80%。

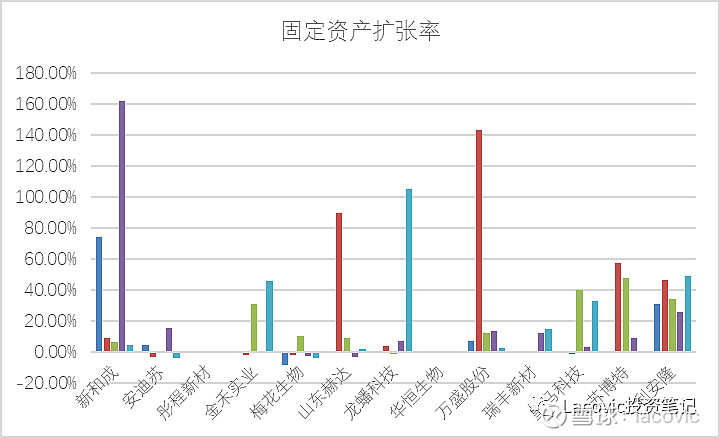

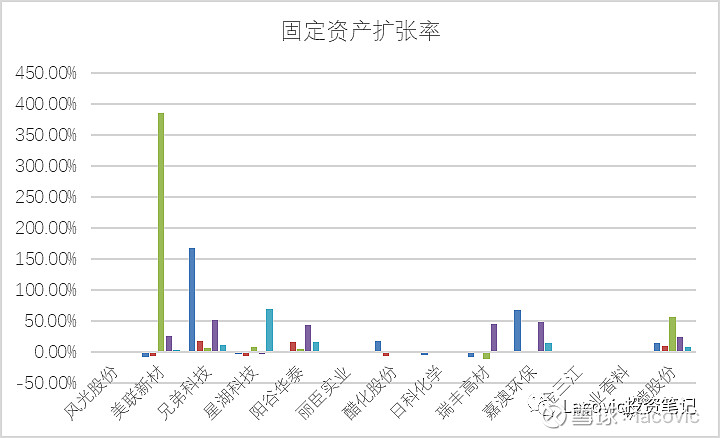

(四)资本支出分析

2021年9月前12个月,行业固定资产相对于去年同期增速平均数为14.45%。不同公司之间差异较大。

七、估值情况

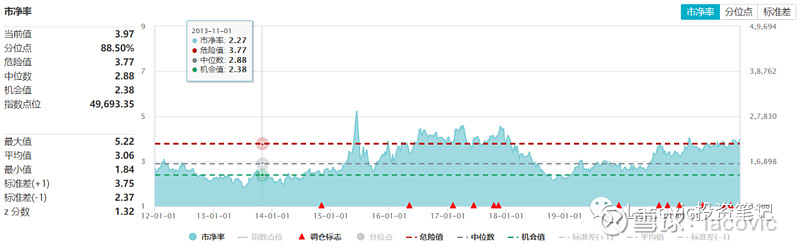

从PB角度看,行业估值较贵。PB估值3.97倍,处于过去10年88.50%分位。历史PB中位数2.88倍,已经超过平均值一倍标准差。

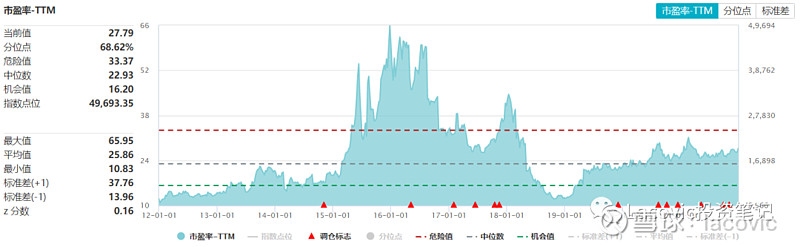

行业PE(TTM)27.79倍,不算太贵。处于过去10年68.62%分位。历史PE中位数22.93倍。

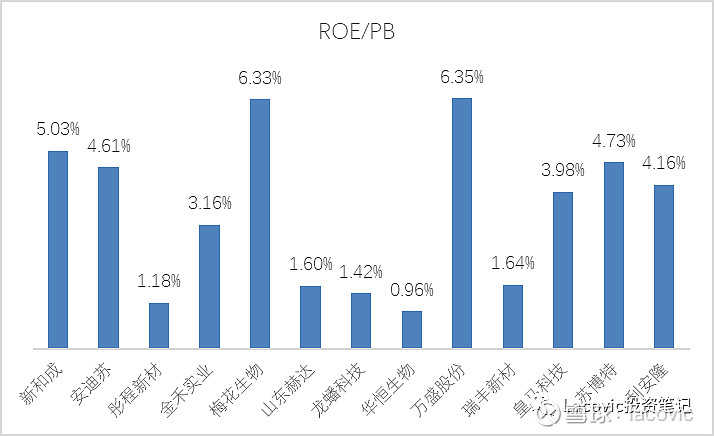

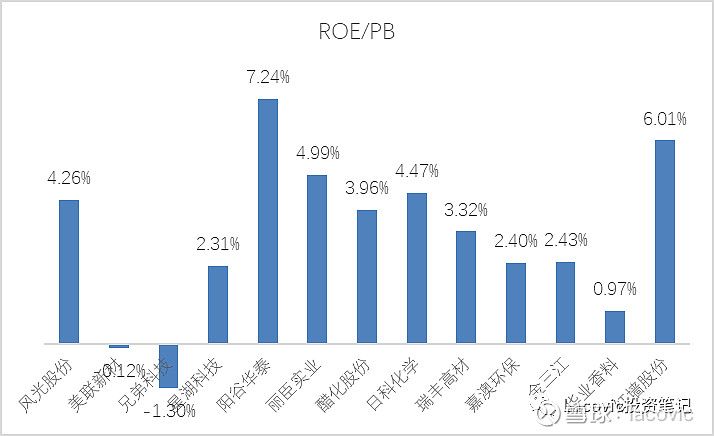

从预期收益角度看,按当前ROE和PB倒算,行业静态预期收益率中位数3.64%。收益率尚可。

八、总结

总体来看,添加剂是个稳健发展的行业,盈利能力都还不错。没有特别差的企业,但除了新和成以外,其他公司也没什么亮点。各个指标的中位数和平均数相差不大,说明内部差异较小。目前估值中等,感觉没有大漏可捡。

深夜码文不易,点个“赞”和“在看”,鼓励一下我呗~~