公众号“Lacovic投资笔记”,欢迎关注!

本文是行业上市公司梳理第48篇。我把先前文章列在下面,方便大家查看。

农林牧渔:种业、种植业、其他种植业、渔林业、农产品加工业、生猪养殖业、禽类养殖业、饲料业、动物保健业

能源:动力煤、炼焦煤、焦炭、综合油气、油气勘探开发、天然气储运、油气服务

金属材料:黄金、白银、铜、铁矿、普钢、特钢、铝业、铅锌、钴业、锂业、稀土磁材、其他金属

化工材料:油气炼化、涤纶、氨纶、粘胶、其他纤维、纯碱、氟化工、聚氨酯、磷化工、氯碱、其他化学原料、塑料、钛白粉、炭黑、无机盐、橡胶、日化品、电子化学品

今天我们讨论印染化学品行业。

一、行业简介

染料是指能使纤维织物或其他物质染成鲜艳而坚固的颜色的物质。根据性质及应用方法不同,可分为分散染料、活性染料、硫化染料、还原染料、酸性染料、直接染料等。

分散染料是所有染料中的产量最大的细分品类,是唯一能在涤纶上染色和印花的染料品种。按化学结构不同,可分为偶氮类(占75%)、蒽醌类(占20%)和杂环类(占5%)等。2019年我国分散染料产量33.8万吨。

活性染料是第二大染料品种。2019年,我国活性染料产量为22.07万吨。

其他染料2019年合计产量23.1万吨。

印染化学品属于高污染行业,发达国家已经基本退出了此类业务。目前,全球主要的供给方是中国和印度,两国产量占全球总产量的85%以上。

中国近几年也逐步加大环保检查力度,染料产量出现下滑。供给明显收缩。随着小企业由于生产问题、环保问题不断退出市场,染料行业的龙头集中度预计将逐步上升。

染料需求端主要是纺织印染行业。中国是全球纺织制造中心,近几年整体呈现减速增效的局面。因此染料行业不管是供给还是需求,都是在逐步减量优化,不是朝阳行业。

染料化学中间体是合成染料的重要原料。分为苯类,萘类和蒽类。其中包括合成分散染料的苯类还原物和间苯二胺(可进一步合成间苯二酚),合成活性染料的苯类对位酯和萘类的H酸,合成蒽醌染料的蒽类1-氨基蒽醌,以及合成酸性染料的间氨基苯磺酸和1-萘胺等。

近年来,染料龙头企业逐渐向上游原材料拓展产业链。一方面保障原料供应,另一方面可有效减少上游原料价格波动冲击。中间体景气局面有望维持。

二、市场表现

下图白色线是印染化学(长江)指数,橙色线是万得全A。过去20年里,印染行业总体跑赢万得全A。最近五年呈现震荡趋势,表现一般。

三、上市公司基本情况

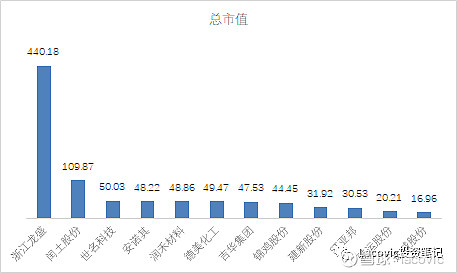

长江钛白粉上市公司共12家,具体信息如下:

12家企业总市值938.21亿。龙头企业浙江龙盛一家市值440亿,占比接近50%。其次是闰土股份,市值略高于100亿。其余公司市值普遍偏小。

四、经营情况

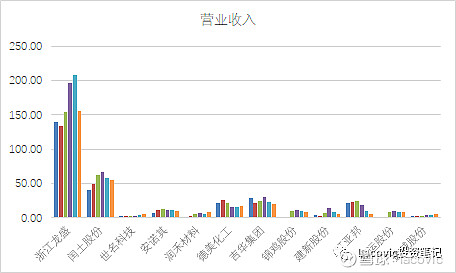

(一)营业收入

2021年6月前12个月,12家上市公司总营业收入306.91亿。主要营收贡献来自于浙江龙盛和闰土股份。即使是这两家公司,营业收入也不稳定。过去一年营收远低于上一年。

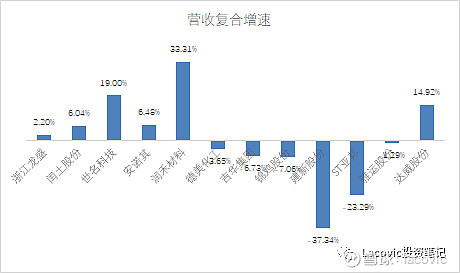

过去五年全行业营收复合增长2.58%,远低于名义GDP。而且,有相当多的企业营收增速为负,说明行业已经达到天花板。

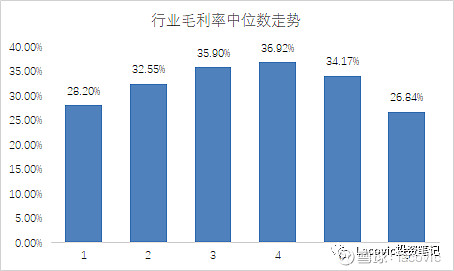

(二)毛利率分析

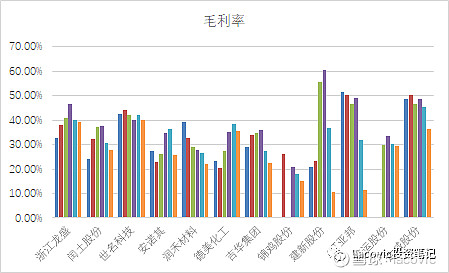

行业毛利率中值26.84%,平均数26.34%,毛利率不错。行业玩家越来越少,能留下来的小日子还行。

当前的毛利率处于过去6年最低水平,前几年更好。

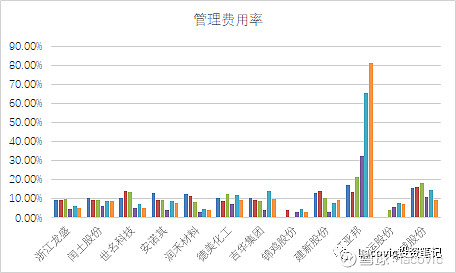

(三)管理费用率分析

行业管理费用率中位数8.42%,平均数13.35%,管理水平中等。管理费用率平均数远高于中位数的原因是ST亚邦管理费用率畸高,这家公司可以放弃不看。

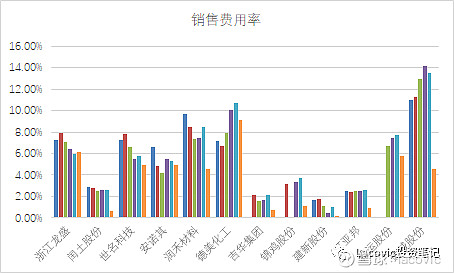

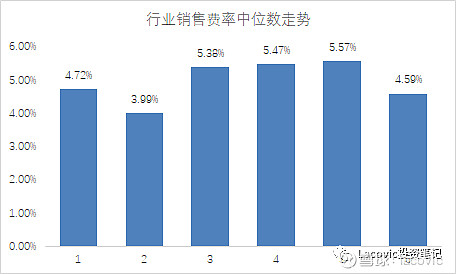

(四)销售费用率分析

行业销售费用率中位数4.59%,平均数3.63%,销售费用率较高。可能与下游企业较为强势有关,也从侧面反映染料行业在产业链上的话语权一般。

历史上销售费用率一直偏高。

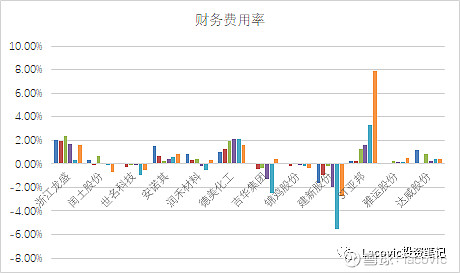

(五)财务费用率分析

行业财务费用率中位数0.45%,平均数0.79%,财务压力较小。ST亚邦的财务费用畸高。有不少企业财务费用为负,说明有不少资金趴在账上,资金使用效率不高。

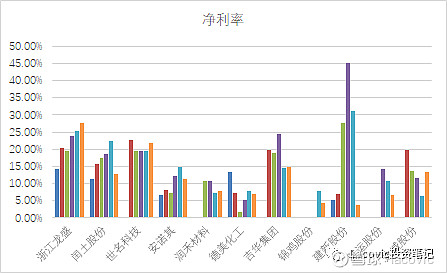

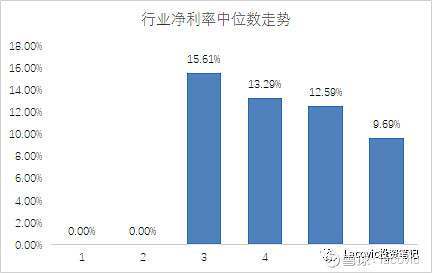

(六)净利率分析

行业净利率中位数9.69%,平均值11.65%,净利率中等。表现最好的是浙江龙盛,最近四年净利率连年提升。闰土股份过去一年净利率下滑较大。世名科技表现稳定。其他公司净利率要么较低,要么波动大。

过去一年净利率处于历史较低水平。

五、管理情况

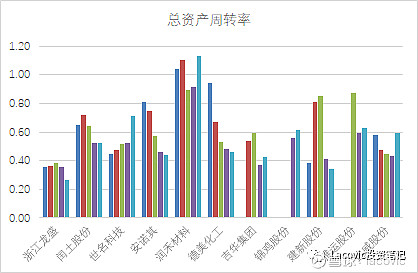

(一)总资产周转率分析

行业总资产周转率中位数均0.49,平均数0.56,总资产运营效率一般。浙江龙盛的周转率长期低于行业平均水平。

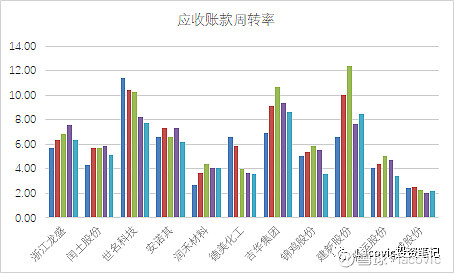

(二)应收账款周转率

行业应收账款周转率中位数5.42,平均数5.40,应收账款管控能力一般。

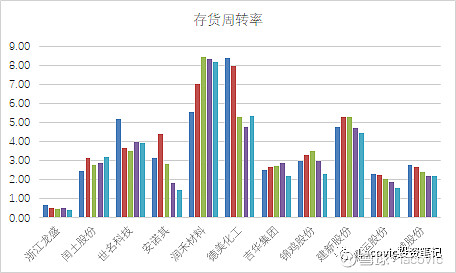

(三)存货周转率分析

行业存货周转率中位数2.25,平均数3.20,存货周转极慢。尤其是浙江龙盛,存货周转率只有0.40,主要原因是公司还有一块地产业务,相关开发成本计入存货,大幅拉低周转率。

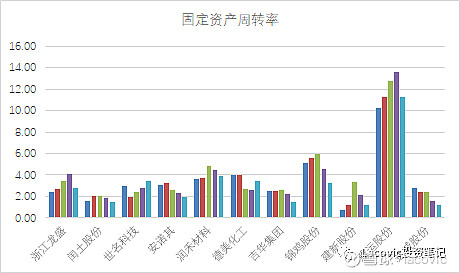

(四)固定资产周转率分析

行业固定周转率中位数2.37,平均数3.21,固定资产周转率较好。

六、资本结构情况

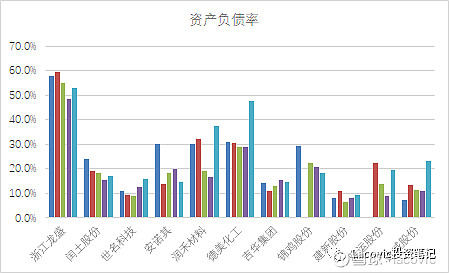

行业资产负债率中位数18.92%,平均数24.6%。资产负债率较低。浙江龙盛资产负债率严重偏高。

七、业绩情况

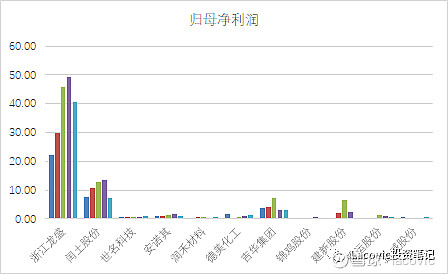

(一)净利润分析

归母净利润方面,中位数0.95亿,平均数5.21亿。绝大多数的利润都来自于浙江龙盛和闰土股份,其他公司的净利润少得可怜。

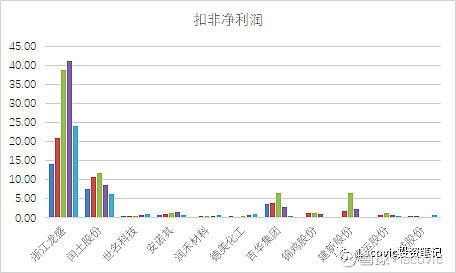

扣非之后情况类似。

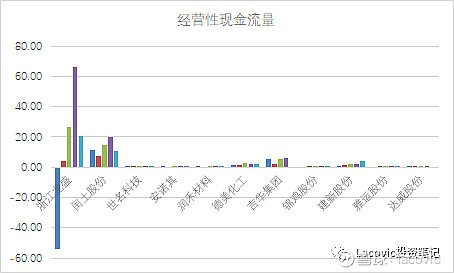

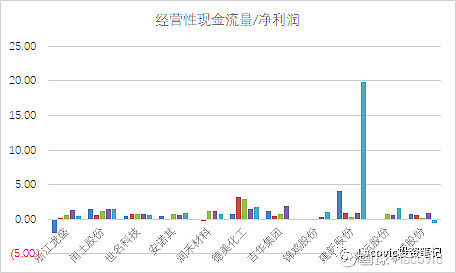

(二)现金含量分析

行业经营性现金净流量中位数0.85,平均数3.71,净利润现金质量一般。

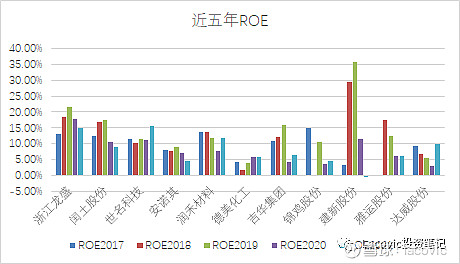

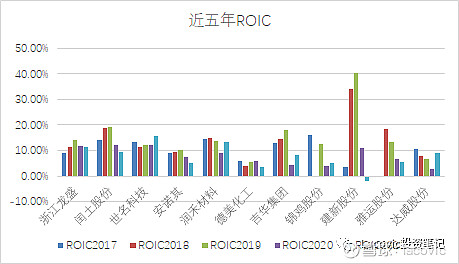

(三)ROE与ROIC分析

行业ROE中位数6.37%,过去五年ROE中位数11.13%,资产价值创造能力较差。最近几年连续下降。

ROIC方面情况类似。行业ROIC中位数6.98%。过去五年ROIC中位数11.91%。

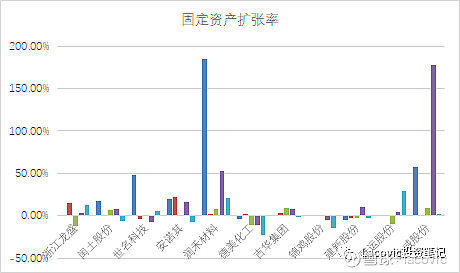

(四)资本支出分析

2021年6月前12个月,行业固定资产相对于去年同期增长-2.33%。与全行业规模持续收缩的态势一致,浙江龙盛还在稳步扩产。

八、估值情况

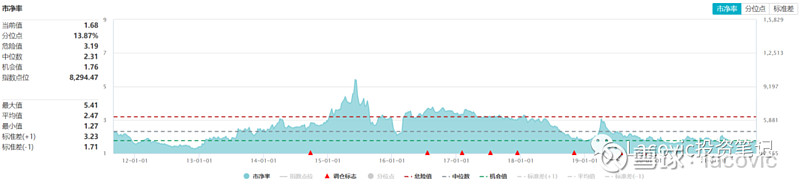

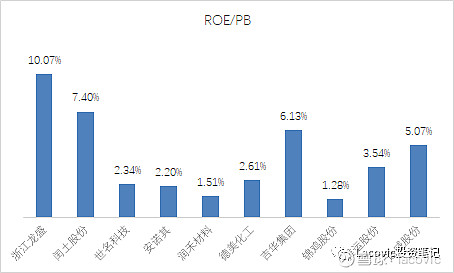

从PB角度看,行业估值较贵。PB估值1.68倍,处于过去10年13.87%分位,跌出一倍标准差之外。历史PB中位数2.31倍。

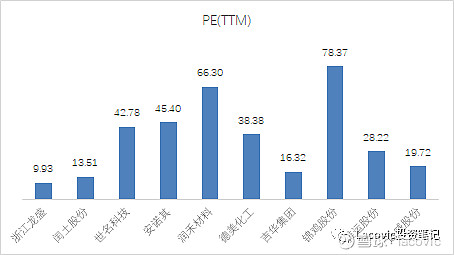

行业PE(TTM)中位数23.97倍,处于中等水平。龙头企业的估值较为便宜。

从预期收益角度看,按当前ROE和PB倒算,行业静态预期收益率中位数2.47%。投资吸引力一般。但是浙江龙盛和闰土股份的预期收益率较高,明显好于行业平均水平。

九、总结

印染行业产能长期收缩,下游需求已经饱和。没成长性没故事,自然不受市场待见。龙头估值极低,说不定有估值反转的机会。

深夜码文不易,点个“赞”和“在看”,鼓励一下我呗~~