我的公众号是“Lacovic投资笔记”,欢迎关注!

本文是行业上市公司梳理第15篇。我把之前的文章列在下面,方便大家查看。

农林牧渔:种业、种植业、其他种植业、渔林业、农产品加工业、生猪养殖业、禽类养殖业、饲料业、动物保健业。

我们今天分析天然气储存运输业。随着中国经济的不断发展,每年需要的能源越来越多。国内石油、天然气储量较少,中国对这两类资源的进口依存度较高。此外,国内石油、天然气储量区域不平衡,西部气多需求少,东部气少需求多。这都要求中国有强大的石油、天然气运输通道。

在铁路、水路、公路、管理等交通方式中,管道运输因其运量大、密闭性好、成本低、安全系数高等特点,受到国家的支持。目前,我国约95%天然气、50%的原油和30%的成本油是通过管道来运输。

目前,国家管网集团负责全国范围内的天然气干线的管理和运营,但公司还未上市。现在上市的天然气运输储存企业,都是省级天然气管理运营公司,共有3家,相关信息见下表:

陕天然气是陕西省内大型天然气长输管道运营商,主要经营模式是通过已建成的输气管道为上游天然气供应商与省内管道沿线各城市和用户提供天然气运输服务和销售服务。2020年底,公司建成投运天然气输气管道47条,总里程达3769公里,具备165亿立方米的年输气能力,全年销售天然气总量62.70亿立方米。公司拥有中压及以上城市燃气管网里程超过2000公里。此外,公司还向部分未通达管道气的偏远区县市场进行CNG或LNG供气。

皖天然气主要从事安徽省内天然气长输管线的投资、建设和运营、CNG/LNG、城市燃气以及分布式能源等业务。2020年公司公司输售气量27.59亿方。皖天然气的输气量比陕天然气小不少,不到前者的1/2。

最后一家ST中天,主营业务是天然气分销和海外油气资产并购。公司经营极差,过去三年都在亏损,因此我们后面不再讨论。

先看营业收入。陕天然气2021年3月前12个月实现营业收入73.5亿,皖天然气营业收入50.36亿,绝对规模不算小。皖天然气的增长较为迅速,2020年相对2016年的营业收入已经翻倍,而陕天然气这几年营业收入则没有明显增长。

毛利率方面,最近五年,两家公司每年都有微小变动,最低时差不多8%,最高不过12%左右。下面两张图的左轴不是从0开始起算,所以看起来毛利率波动比较大,实际上并没有图片显示的这么夸张。对于这类天然垄断的产业,国家政策不会允许它们有暴利,8%-12%的毛利率并不算高。

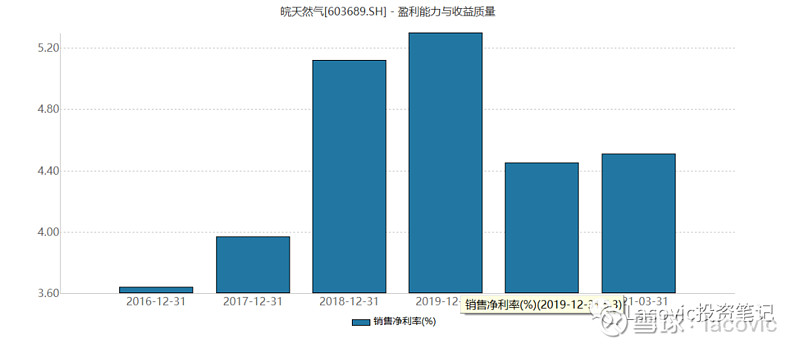

净利率方面,两家公司都不高,陕天然气最近五年净利率逐年下降,2020年全年只有4.61%;皖天然气同样只有4.61%。两家公司彼此彼此。毛利率不高,净利率看起来就更微薄了。

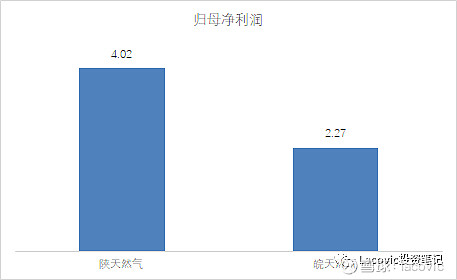

2021年3月前12个月,陕天然气实现净利润4.02亿,皖天然气实现净利润2.27亿。这个净利润水平,想必在当地算是小日子过得不错的公司了。

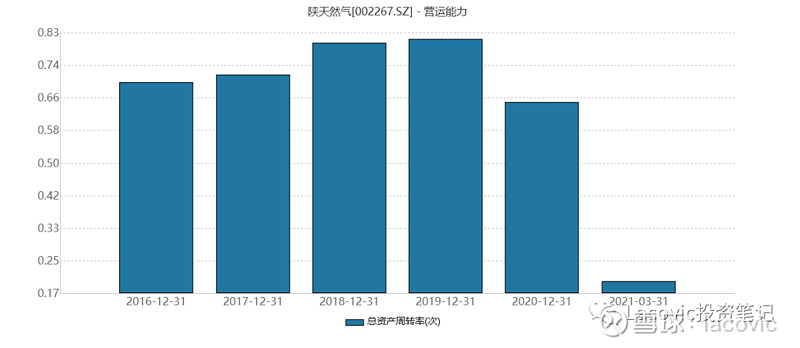

营运方面,两家公司的走势和营业收入走势差不多。这方面皖天然气要好不少,2020年总资产周转率达到1.34,是陕天然气的2倍。看起来,安徽的公司要比陕西同行在管理上更有优势。

偿债能力方面,皖天然气的杠杆率远低于陕天然气。前者在2020年底只有28%左右,财务很健康。陕天然气则达到51.93%,略微有些高了。

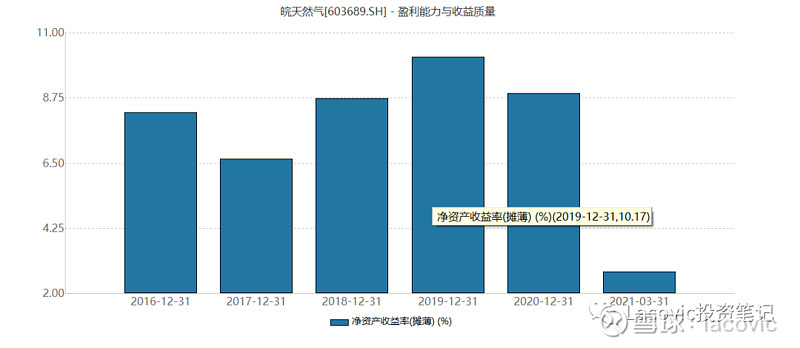

最后看ROE水平。陕天然气长期处于下降趋势,2020年全年只有5.8%。皖天然气的ROE则达到8.9%,而且它的高ROE是在低杠杆的背景下达成的,质量更好。

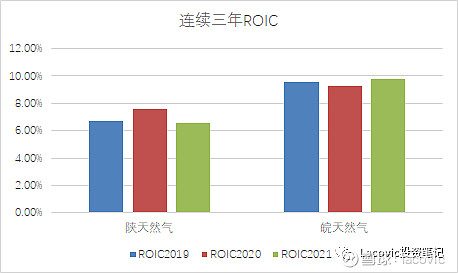

过去三年的ROIC情况见下图,可以看出皖天然气过去几年还是稳定地优于陕天然气。

前者的PE(TTM)高达20.02倍,后者只有14.34倍。考虑到皖天然气近几年的增速情况,我觉得从相对的角度看,皖天然气被低估了。

如果ROE保持不变,除以PB得到投资人现在买入这两家公司的股票可能得到的隐含收益率,两相比较,也还是皖天然气更具投资性价比。

为什么会出现这种情况呢?下图是皖天然气的分红情况,可以看出股利支付率常年维持在30%左右的水平。虽然公司挣钱,但绝大部分不会返还股东。股东到手的现金分红率只有2.16%左右。

而陕天然气虽然分红率波动大,但长期看平均分红率为38.27%,要比皖天然气高不少。股东到手的现金分红率能达到2.76%。像天然气管道、LNG储存站这类成长性不佳的行业,高分红率对投资人而言更加重要,也许这就是陕天然气估值更高的原因。

拉长周期看,两家公司的PB估值都处在历史较低水平。个人觉得对于格雷厄姆式的价值投资人来说,也许有捡烟蒂的机会。但对其他类型投资人而言,整个行业成长性一般,分红率远低于高速和铁路上市公司,吸引力似并不大。