谈下当下新宝投资的矛盾:

1. 受益于低基数业绩持续性存疑:公司2024年Q1海外营业收入为【256,751.74】 万元,同比增长约【30.00%】,主要受益于外销客户去库存导致的业绩低基数【去库存周期:21年-23年Q1,海外营收增速下行通道】,且海外客户在23年Q2开始主动补库,体现在财务上新宝23年Q2海外单季度环比Q1海外单季度环比增长【59.40%】;2) ODM大客户24年业绩指引:SharkNinja,Hamilton预期24年营收实现小幅度增长,后市预期中性。结合现在美元高利率,客户的业绩保守指引等信息环境下,则24年Q2至远期的业绩没有低基数保护同比增长程度上的判断会存在一定难度,届时需根据海关出口数据和下游客户的销售情况迭代业绩判断。

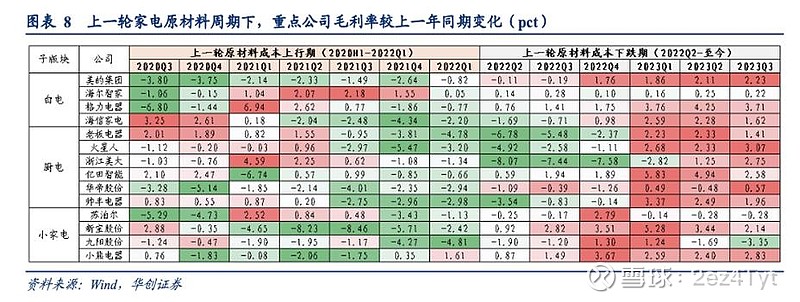

2. 汇率和成本对业绩的干预:参照过去:公司21年的经营销售量为【14,439.34】万台为过去3年最好的销售量年份,但21年公司的扣非净利润为【6.822】亿为过去3年最差的业绩,主要的负面逻辑为1)汇率:21年国外疫情+放水,国内复工人民币相对美元强势 2)成本:【2020H1-2022Q1】为上游大宗原材料上行周期,两者相互作用导致毛利率同比下跌【5.7】PCT。回到现在:看成本和汇率两大因子的边际变化趋势:年初至2024.04.14:CRB指数上涨13.4%,南华综合指数上涨4.6%,贵金属、工业金属以及原油商品主要品种价格攀升,成本有边际上升的趋势(公司不是终端主机厂,对于原材料的上涨没有太多传导抵抗能力,以下附上公司的毛利率在原材料上涨周期和下降周期的变化趋势图) 2)汇率:2022-2023美元兑人民币持续保持高位上升趋势,伴随着未来美元降息的到来,我认为人民币兑美元是上行空间远大于下行空间,且美元降息还会对大宗的进一步上涨有所促益。

3. 国内品牌经营超预期:对比小熊电器24年Q1的表现,新宝24年Q1国内收入同比增长约7%,考虑到公司传统制造业的基因背景,没有互联网线上运营强know-how经验,在相对悲观的国内经济环境下是超出了我个人的预期,让我感到公司国内品牌经营很正面。

4. 结论:公司近期披露的财报业绩表现是超出个人预期,但结合Q2-Q3-远期没有【低业绩基数保护】,和【成本】,【汇率】等可能的负面边际变化,让我对公司的中长期业绩增长判断存在一定的不确定性,结合风险看收益,我认为现在的市场出价不存在额外估值保护,更多是跟随着公司经营节奏见招拆招。

$新宝股份(SZ002705)$