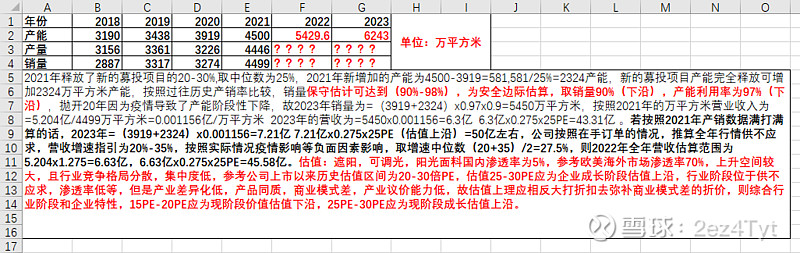

若按照公司的调研业绩指引,公司2022年新增募投项目产能落地60%-70%,约为5429.6万平方米;2023年新增募投项目产能落地100%,2023年产能范围约为6243万平方米。若按照2022年营收业绩指引20%-30%的业绩增速,公司满产满销或行业成长性估值上沿30PE(结合行业阶段和历史估值范围区间得出估值波动范围),我取的无风险利率倒数25PE,则2022年市值估算可达到45亿,2023年为50亿市值左右,现在市值为28亿上下,存在3年一倍的市场空间。

PS:公司估值情况结合的行业渗透率(5%),集中度低,海外需求量大进行产能释放带动的销量上升的线性外推得出的结论,若外部环境变化或公司的运营效率上升或下降,带来利润率的波动变化,则上述的业绩推算需结合外部环境信息变化推倒重算,现在公司的估值为20倍动态PE估值(乌俄战争,外部疫情输入),为企业历史阶段性估值下沿范围,存在中高赔率,和产能释放落地带来的估值业绩概率上升的可能性。@想躺平的挖掘机

欢迎各位雪球老师提出相同或相反的观点和逻辑。![]()

![]()