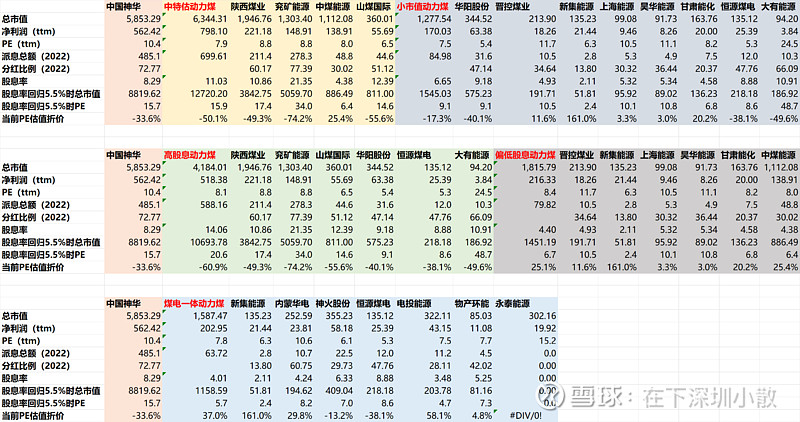

神华A现在10倍PE,动力煤板块7倍左右,差3倍。

神华的光环:动煤龙头、煤电一体化、中特估、行业中上的股息率,这些因素哪些能够支撑他现在的估值?

最关键的是,明年盈利大概率也是稳定的,动煤基本面保持稳定,再增长也很难,这样的基本面能支撑PE继续提升吗,上限在哪儿?

把神华和同类公司拉出来比一下,发现神华都已经估值偏贵了,似乎也没有哪些明确的因素能支撑PE高位。如果明年赛道股起行情的话,是否神华就要遭遇估值杀,到那个时候再买入确定性会不会更强一点。#中国神华# $中国神华(SH601088)$ $陕西煤业(SH601225)$ $兖矿能源(SH600188)$

全部讨论

我只能说90%的股票哪怕只有5倍pe,这些股票实际上跟你没什么关系,因为绝大部分铁公鸡,不分红或分红很少,而神华绝大部分利润都分给股东了,它的pe与你才是真正有关系,像神华的高比例分红,又低估值的股票极少,如果你因为短期股价波动一点就瞎折腾,长期很可能这边赚一点,那边亏一点,最终两手空空。

神华估值能高于煤炭板块平均估值50%,除了之前一贯高分红历史原因,更重要的是,在整个行业最差的至暗时刻,神华是唯二两家盈利的公司。神华最低谷时的利润也有200亿,也就是说在行业都要死的时候,神华现价估值是30倍。

很多行业其实没有经历过至暗时刻,但未来很可能经历。

神华更像公共事业股,不是单纯的煤炭股,10倍不算贵,关键是每年的利润分红很慷慨,不像有些公司账上大把钱,瞎折腾,就是不愿意分给股东们,甚至损公肥私

神华是全产业链龙头,不是普通煤炭股能比的

看看早期的分红就明白了