北新建材是我个人非常熟悉的一只股票,基本面已经驾轻就熟。通过深入研究财报前面做过一波业绩逻辑的波段。![]()

不过今天要来回顾的是北新建材并购嘉宝莉事件操作逻辑。上次智飞生物主要从财报出发,这次主要从盘口出发。

时间线是2023年9月21日,北新建材签署收购嘉宝莉项目《交易条款备忘录》及《诚意金协议》;其中一句原话我摘抄一下:“本次交易尚未完成目标公司的尽职调查、审计、评估等相关工作,有关交易的具体事宜尚待进一步协商、推进和落实。本次交易最终能否达成尚存在不确定性,对公司未来业绩的影响尚不确定。”

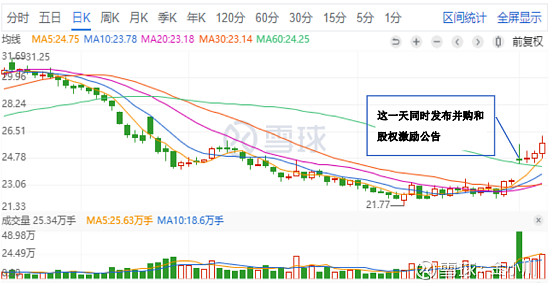

也就是说这件事情还没定论,一些尽调工作应该还没完全结束,至少价格还没谈妥。盘面没有给出太大波澜,这是一个好机会,我们至少可以等到靴子落地的时候玩一波。我们到山的那头等结果就行。![]()

可以看到当天涨跌幅不大,至少证明了一件事。没有人偷跑。接着就是漫长的下跌。这个房地产相关产业下行周期的大背景,我想就不用多说了吧。

现在我们都知道最后并购的价格还算合理,然后管理层给自己定了一个略有难度的股权激励目标。两大利好伺候北新一人。![]()

那么我们来做个思想实验吧。假设在2023年9月21日你提前知道了大结局,大量买入北新建材,结果是什么呢?巨亏!当时30块左右入手,现在还只有25块多。怪不得我之前看到新闻有人拿到内幕消息还亏钱呢。股票上涨和下跌是对边际变化的反应过程,追求终点的结果是无法享受上涨的过程的。我们需要把握的是这个边际变化。

好了,时间线回到2023年9月21日,现在我们有的信息只有一个并购事件,结局分为好结局和坏结局。好结局是并购很合理,大幅增厚北新的业绩。坏结局是并购价格偏贵但还是强行完成了收购或者价格太贵没谈拢。站在那天我们并不知道结果,只能继续观察盘面。如果观察出好结局,我们就出手,如果是坏结局这件事就到此为止了。

我一直在观察,直到红色框框区域,我感觉到了股价已经企稳。是时候出手了!在那几天买入,轻松吃到了最大的涨幅。涨完之后有点飘,操作的不好,这里就不讲了,我们讲主逻辑。 ![]()

你可能会说盘面企稳并不能说明问题啊,企稳之后还可以暴跌啊。没错,光看北新的盘面是不够的。我们需要继续观察友商和大盘的情况。

这段时间两大友商都还在下跌,沪深300也在跌,但咱北新已经企稳了!所以从这个角度来说,北新不是企稳,而是上涨了!那么这个时候买入博一波并购利好胜率已经非常高了,大不了跌了我们再出来吧。结果我们等来了好结局。

2023年12月31日北新公布了并购结果,我们如愿以偿了。我做了一个简单的计算:

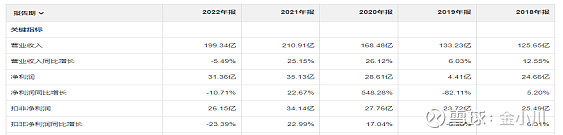

涂料友商三棵树的PE大约40倍,嘉宝莉非上市公司20倍也不贵。剔除嘉宝莉的业绩增厚北新的利润,管理层仍然需要完成一个略有难度的股权激励。可以看到过去光景还不错的时候,要完成连续三年15%,22%,16%的增长也不存在。

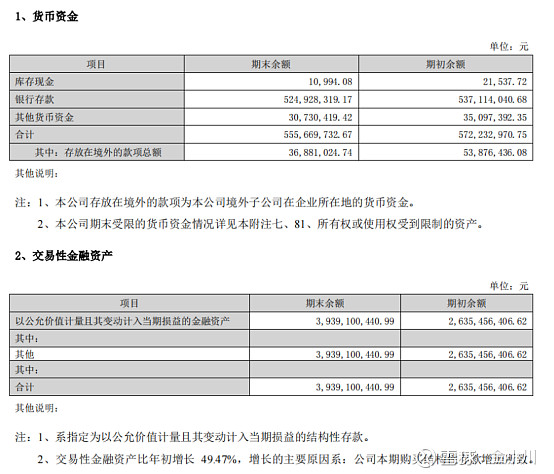

我们可以从财报中看到,北新建材账面的现金十分充沛,闲置的现金用于购买结构性存款的金额高达 40 亿,已经足够支付交易的全部费用了。而且该笔交易分三年支付,每年北新的利润高达 20 到 30 多亿。这笔交易由现金完成,完全不影响北新建材本身的业务。

此外,这账面的现金购买的是结构性存款,年化收益估计只有 3%左右,但是购买嘉宝莉以后, 保底净利润除以收购价格,年化也有 10%以上。(第一年就有 4/40=10%的合并报表回报)

由于北新建材是国企,管理层的股权激励对于管理层的收入来说变得尤为重要。管理层提出了一个看似很高的复合增长要求,尤其在公司股价低迷的时候发布。这样北新在股价低迷的时候同时获得两个利好,一个是高增长要求,另一个是并购利好。而管理层在股价低位获得了股权激励。

此次北新收购嘉宝莉集团的交易具有公司寻求第二增长曲线的战略意义,同时对于北新的管理层自身利益来说也有极大的好处,而嘉宝莉集团原股东又套现成功,可以说是三赢的局面。

哦,差点忘了,还有我也赚了一笔,四赢局面。真是秦始皇摸电杆,赢麻了呀。![]()

下次讲讲宇通客车的操作吧。买完第二天就涨停卖出,第三天低开收回。真是秦始皇不吸取教训二摸电杆,又赢麻了呀。![]()