乐普医疗分析(5)----投资逻辑(3)

三、企业业绩的驱动因素

1.公司短期业绩增幅主要看硫酸氯吡格雷和阿托伐他汀的持续放量,预计2017年器械维持15%以上的增长,药品超过50%增长,17年有望实现30%左右的业绩增长。

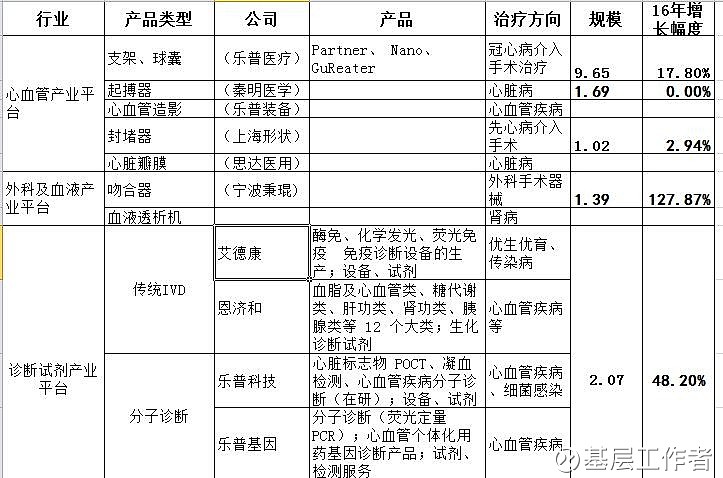

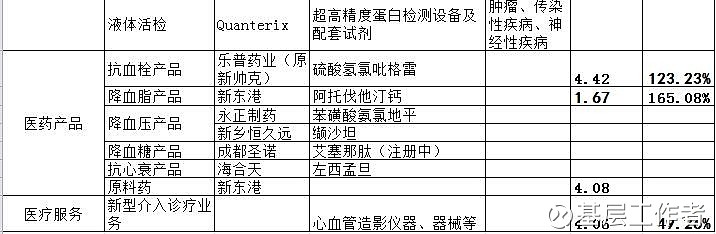

表1公司产品线及规模

公司2017年1季度报告期内,各板块业务持续增长,整体发展势头良好。其中医疗器械板块实现营业收入 5.77亿元,同比增长19.49%,实现净利润1.55亿元,同比增长20.27%。药品板块中制剂业务表现良好,实现营业收入2.93亿元,同比增长94.78%,实现净利润1.17万元,同比增长54.00%,由于报告期内加大营销团队的建设,销售费用显著增加导致制剂业务净利润增长为54.00%,但随着药品进一步放量,销售费用占比将逐步降低,乐观维持制剂业务净利润全年60%以上增长的预期;原料药作为公司战略储备业务,业绩维持较为稳定,经过产品结构调整,毛利率及净利润均有所增长,实现净利润0.16亿元,同比增长1.77%。 医疗服务板块实现营业收入0.44亿元元,同比增长90.74%,乐普基因中基因检测、无创产筛 等第三方检测业务稳步增长,毛利及毛利率较同期均有较大提升。

从表1和17年1季度报告中可以看出,药品板块17年业绩增幅主要依靠硫酸氢氯吡格雷、阿托伐他汀钙放量拉动,报告期内,公司治疗心衰药品左西孟旦、治疗高血压药品氯沙坦钾氢氯噻嗪两个品种新 增进入2017国家医保目录,本次入选将有利于该产品的销售及推广,对公司药品板块业务具 有积极影响。保守估计17年药品营收增幅50%左右,2017年药品营收达17.3亿,同比增加5.78亿;医疗器械板块(包含新型介入诊疗业务)主要依靠支架系统和新型介入诊疗业务业务拉动,支架营收保持15%增幅,营收11.1亿,新型介入诊疗业务保持40%左右增幅,营收达5.68亿。17年实现30%左右的业绩增长还是非常有可能的。

2.中期(18年-19年)主要看重磅产品可降解支架的上市以、双腔起搏器放量和体外诊断检测业务的扩张。

目前公司的药物洗脱支架是当前市场主流,但全降解支架是未来趋势。支架的发展趋势为不影响血管自身功能、降低动脉再狭窄率和血栓发生率,同时不影响患者后续的诸如影像学等医学检测。目前药物洗脱支架虽然解决了聚合物涂层可能引发的炎症问题,但永久存在的支架限制了血管的正常伸缩活动,并且术后患者无法进行影像学检查。针对上述问题,2006 年第四代技术即完全生物可降解支架(BioDegradable Stent, BDS)应运而生。与传统支架相比,全降解支架一方面有效预防再狭窄,一方面完全降解,避免远期血栓风险。国外雅培的可降解支架 Absorb,2010 年获得 CE 认证,于 2016 年 7 月在美国上市,目前已经在近 100 个国家上市,预计全球植入量已经超过 20 万枚。另外,美国Elixir 公司的 DESolve 以及日本 Kyoto Medical 公司Lgaki-Tama 也已经获得 CE 认证,并在欧盟上市。随着未来可降解材料技术的升级,可降解支架的应用必将成为行业未来的发展趋势。当前,国内尚未有可降解支架产品上市,公司的全降解支架研发进度在国内公司中是最快的,仅稍慢于雅培公司的 BVS (已完成临床研究),有望于 2018年年底获批。上市后将逐渐替代传统支架,支架收入增速有望大幅提高。

公司植入式双腔起搏器有望逐渐代替国产单腔产品,16年上市,目前还处于推广期,进入多省市招标,预计17有望实现5000台的植入。目前公司已基本完成体外诊断全产业链的架构,未来几年将逐步进入收获期, IVD 业务有望 持续实现高速增长。

3.长期看心血管网络医院庞大布局及小股权投资产品的引进孵化。

四、其他关注的因素

1、新型介入诊疗业务推广速度。公司主要通过低价+租赁的形式和县级医院合作建设介入导管室,并提供介入诊疗所需器械耗材、药品及技术培训服务。新增导管室需要配置一台造影机,每台造影机价格大约 360 万元左右,这种高价格的医疗器械,对于县级医院来说假如租赁的话,是否有政策允许,这种租赁的医疗器械是否需要招投标手续等。假如政策不允许的话,那么公司这种推广模式肯定要受影响。其中还想请问下对于这种高价格医药器械,对于县级二甲医院要买都要走那些程序,要申报后招标?

2、药物一致性评价是否能通过。在医保控费大环境下, 公司的公立医院招标采购硫酸氢氯吡格雷、阿托伐他汀钙等招投标价格,相比信立泰、赛诺菲,在公立医院招标采购中具有显著优势,价格最低。疑问公司产品在价格比其他低情况下,药物疗效是否一致?主要是为抢占市场份额降低价格?还是成本上有优势?

3、资产结构问题。公司总资产95亿元,净资产60亿,其中商誉20.68亿,无形资产5.32亿,应收账款12.20亿;假如商誉减值或应收款未收回,对公司净利润影响巨大。

4.公司近几年主要是靠估值提升股价。公司近五年利润增幅43.50%,股价增幅224.61%。公司利润的现金含量为22.82/28.61=79.8%。