2020年12月6日 DP

一、概况:

公司是自动化药房与配药细分行业的龙头,市场占有率30%左右;主营智能药房、智能静配中心和耗材管理系统;主要客户是医药流通企业和医药设备企业,在2019年收入3亿元,净利润约1亿元,利润表现良好。

二、主营业务:

智慧药房项目:17年至20年1H期间,占全部收入比81.12%、78.64%、81.95%和54.59%,最核心业务;

智能化静配中心项目:实现静脉输液药物快速、准确的配置及发放,占比10%左右;

智能化药品耗材管理项目:柜子+HIS系统

三、客户:

a-医药流通公司:占收入40-50%,主要是国药控股、上海医药、华润医药三家占收入35%,占总毛利35%左右;

b-医疗设备销售企业(占收入40-60%):最近几年持续占比持续上升;

c-医药服务机构:占收入10%以内,

四、行业情况

a-我国门诊药房自动化设备的渗透率整体约为20.00%,未来行业空间较大;

b-行业前5大参与者市占率82%,公司市占率30%,行业第一;

c-主要竞争对手苏州艾隆,市场占有率28.5%,与健麾差距较小;

五、收入结构:

a-地区:华东市场占比40%,华南市场占比30%左右,这两个市场增长较稳定,是公司的基本盘;华北市场从20%占比,持续下滑;其他地区公司业务量较少;

b-从产品分,智慧药房85%以上,是公司核心业务;从公司17年-20年上半年的收入看,公司实际新增业务增长维持在10%左右,业绩增长的核心在于智慧药房的平均销售单价上升,从17年191万/个增长到19年223万/个;未来持续提价可能性较小;

c-在手订单:1.56亿元,未来业务重点;

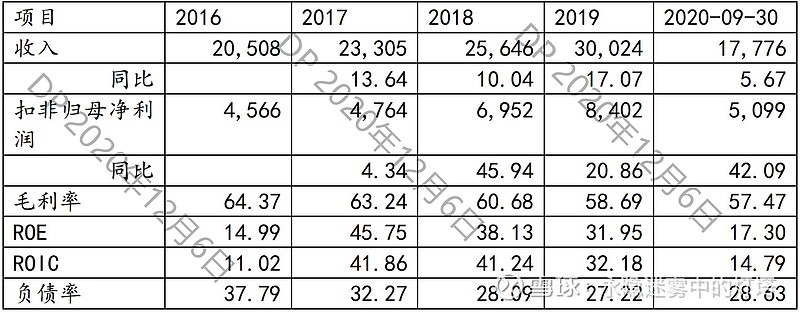

六、主要财务指标如下:(万元,%)

a) 毛利率维持在60%左右,说明公司产品有较强的竞争力,可能与德国Willach的合作为公司带来了技术方面的优势密不可分,具体需要找相关行业内人了解;

b) 资产负债率约28%,ROIC维持在30%以上,但呈下降趋势,健麾信息医药物流智能产业化项目在建设过程中需要大额支出,暂时无法给公司带来收益所致;

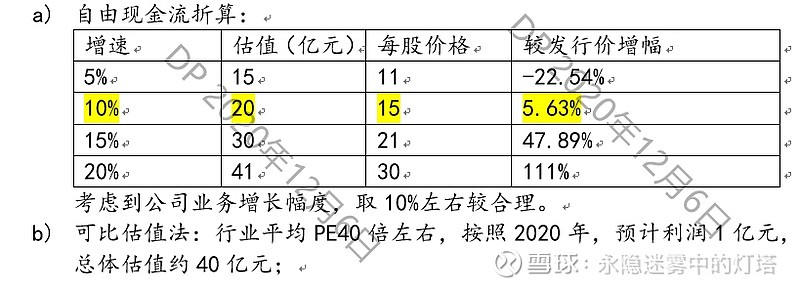

七、估值: